Материал: Diplom

«Шрея Интернейшнл» стремительно вошла в число лидеров среди фармдистрибьюторов. В активном прайс-листе держит порядка 3200-3500 наименований. Компания имеет 24 филиала в разных городах России. Объем продаж растет (более 5% в 6 месяцев).

-

Анализ финансовых коэффициентов

-

Финансовые отчеты фирмы Балансовый отчет зао «Стелла Фармакон» на 31.12.2001 (в млн. Долл.)

-

|

Наличность |

8,7 |

|

Рыночные ценные бумаги |

2,8 |

|

Дебиторская задолженность |

10,7 |

|

Материальные запасы |

25,4 (22,7) |

|

Итого: Оборотный капитал |

47,6 |

|

Помещения и оборудование |

24,8 |

|

Прочий основной капитал |

0,7 |

|

Итого: Основной капитал |

25,5 |

|

Итого: Актив |

73,1 |

|

Кредиторская задолженность |

24,2 |

|

Долг банку |

7,0 |

|

Прочие текущие обязательства |

3,8 |

|

Итого: Текущие обязательства |

35,0 |

|

Долгосрочный долг |

9,5 |

|

Итого: Текущие и долгосрочные обязательства |

44,5 |

|

Обыкновенные акции |

19,2 |

|

Нераспределенная прибыль |

9,4 |

|

Итого: Собственный капитал |

28,6 |

|

Итого: Пассив |

73,1 |

Отчет о прибылях и убытках зао «Стелла Фармакон» за 2001 год (в млн. Долл.)

|

Выручка от реализации продукции |

115,2 |

|

Затраты на закупки |

91,0 |

|

Валовая прибыль |

24,2 |

|

Торговые и административные расходы |

8,7 |

|

Операционная прибыль |

15,5 |

|

Процентные платежи |

3,9 |

|

Налогооблагаемая прибыль |

11,6 |

|

Налоги |

3,5 |

|

Чистая прибыль |

8,1 |

-

Показатели ликвидности и краткосрочной платежеспособности

Коэффициенты, которые измеряют ликвидность и краткосрочную платежеспособность, используются для того, чтобы судить о способности фирмы оплатить свои текущие обязательства из собственных оборотных средств.

Если банк предоставляет компании кредит на короткий период, то его интересует не только то, как все имущество компании покрывает долг. Банк хочет знать, способна ли компания выплачивать наличные деньги. Вот почему кредитные аналитики и банкиры рассматривают несколько показателей ликвидности.

Отношение чистого оборотного капитала к суммарным активам.

Текущие активы (оборотный капитал) – это те активы, которые компания может превратить в деньги в ближайшее время. Текущие обязательства – это те обязательства, которые следует оплатить в ближайшее время. Разница между текущими активами и текущими обязательствами обычно называется чистым оборотным капиталом или «работающим» капиталом. Он округленно измеряет потенциальные резервы наличных средств компании. Большинство менеджеров считают, что чем больше величина «работающего» капитала, тем лучше. Часто «работающий» капитал выражают по отношению ко всем активам:

![]() Формула

1.5

Формула

1.5

Для компании «Стелла Фармакон» имеем (здесь и далее значения всех статей баланса в млн. долл.):

![]()

Коэффициент текущей платежеспособности.

Другой показатель, который служит подобным целям, - это показатель текущей платежеспособности. Он определяется следующим образом:

![]() Формула

1.6

Формула

1.6

Для «Стелла Фармакон»:

![]()

Подобно всем другим коэффициентам, этот показатель необходимо сравнивать с коэффициентами других компаний той же отрасли. На рынке фармдистрибьюции величина от 2 до 1 считается допустимой.

Коэффициент срочной (критической) ликвидности.

Различные статьи активов имеют разную степень близости к наличным деньгам. Из текущих активов материально-производственные запасы являются наименее ликвидными. Если наступают трудности, запасы можно не продать по обычным ценам. Таким образом, менеджеры часто принимают во внимание только наличные деньги, легко реализуемые ценные бумаги и векселя, которые покупатели еще не оплатили.

![]() Формула

1.7

Формула

1.7

Для «Стелла Фармакон»:

![]()

Стандарта, каким должен быть этот коэффициент, не существует, но видно, что для анализируемой фирмы для покрытия текущих обязательств.необходима реализация материальных запасов.

Коэффициент наличности.

Наиболее ликвидные средства компании – это ее наличные средства и легко реализуемые ценные бумаги. Вот почему финансовый менеджер часто определяет коэффициент наличности, сопоставляя с текущими обязательствами только эти две статьи.

![]() Формула

1.8

Формула

1.8

Для «Стелла Фармакон»:

![]()

Фирма имеет не очень высокий коэффициент наличности. Наличные средства покрывают лишь 33% текущих обязательств фирмы.

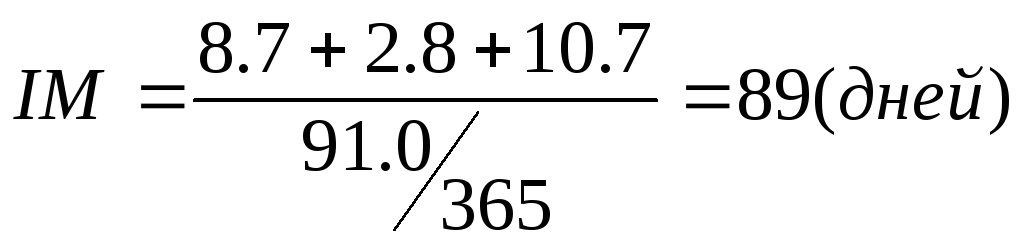

Коэффициент покрытия периодических выплат.

Вместо рассмотрения показателя ликвидных средств по отношению к текущим обязательствам, иногда менеджеры определяют отношение ликвидных средств к регулярным денежным расходам фирмы. Это так называемый интервальный показатель – коэффициент покрытия периодических выплат.

![]() Формула

1.9

Формула

1.9

Интервальный показатель для «Стелла Фармакон»:

Теперь можно видеть, что хотя фирма имеет не очень высокий коэффициент наличности, ее активы являются достаточно ликвидными. Она может финансировать операции в течение 89 дней, даже если в течение этого периода не будет никаких продаж.

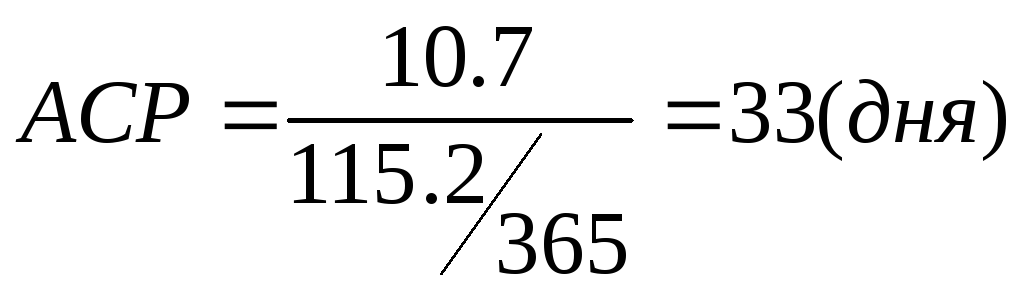

Средний период сбора дебиторской задолженности.

Ликвидность дебиторской задолженности определяется посредством среднего периода денежного сбора. Он показывает, в течение какого количества дней может быть получена дебиторская задолженность. Если период сбора длиннее, чем число дней, которое фирма предоставляет своим покупателям для оплаты счетов, то это указывает на низкую ликвидность.

Формула

1.10

Формула

1.10

Рассматриваемый показатель для «Стелла Фармакон»:

Видно, что 33 дня укладываются в рамки политики фирмы по отношению к своим покупателям (оплата в течение 45 дней). В среднем дебиторская задолженность фирме является ликвидной.

Коэффициент оборота дебиторской задолженности.

Он также измеряет ликвидность дебиторской задолженности. Предполагается, что ликвидность увеличивается, когда коэффициент возрастает, показывая более краткий период денежного сбора с дебиторов.

-

Показатели эффективности использования активов

Эта группа коэффициентов показывает эффективность, с которой менеджмент использует активы фирмы, чтобы увеличить объемы продаж и прибыли. Вообще считается, что как объем продаж, так и размеры прибыли должны увеличиваться с возрастанием фондов, поэтому менеджмент должен постоянно обращать внимание на это соотношение.

Показатель полного оборота фондов.

Этот показатель определяет объем продаж на одну денежную единицу фондов (активов). Когда показатель возрастает, это значит увеличивается доход на каждую денежную единицу фондов.

![]() Формула

1.13

Формула

1.13

Показатель оборота для компании «Стелла Фармакон» равен:

![]()

Этот показатель необходимо сравнивать со среднестатистическими по отрасли. Высокий коэффициент может свидетельствовать о том, что фирма работает близко к своим производственным мощностям.

Показатель оборачиваемости оборотного капитала.

Он определяет, какой объем продаж приходится на одну денежную единицу оборотного капитала.

![]() Формула

1.14

Формула

1.14

Для компании «Стелла Фармакон» имеем:

![]()

Показатель оборачиваемости чистого оборотного капитала.

Иногда менеджеры рассматривают отношение объема продаж к чистому оборотному капиталу, который может быть измерен более точно, чем другие активы. В то же время размер чистого оборотного капитала может быстро изменяться, отражая колебания объема продаж в разные периоды времени. Данное отношение показывает, насколько эффективно используется оборотный капитал.

![]() Формула

1.15

Формула

1.15

У фирмы «Стелла Фармакон» этот показатель составляет:

![]()

Показатель оборачиваемости основного капитала.

Он характеризует объем продаж на каждую денежную единицу основного капитала. Чем выше этот показатель, тем лучше используется основной капитал.

![]() Формула

1.16

Формула

1.16

Оборачиваемость основного капитала для «Стелла Фармакон» составляет:

![]()

Отдача на фонды (активы) предприятия.

Этот показатель говорит о том, как эффективно менеджер применяет каждую денежную единицу средств предприятия, чтобы получить чистую прибыль, ее можно использовать для сравнения инвестиций фирмы в альтернативные варианты вложений.

![]() Формула

1.17

Формула

1.17

Для «Стелла Фармакон» имеем:

![]()