Материал: 538

Задача 15.

Рассчитать фондоотдачу, фондоёмкость, фондовооруженность и рентабельность основных фондов АТП исходя из следующих данных: доходы АТП – 9192,3 тыс. руб.; сумма основных производственных фондов – 4349,4 тыс. руб.; численность работников АТП – 1591 чел.; балансовая прибыль – 2019,8 тыс. руб.

Задача 16.

АТП имеет производственные фонды стоимостью 2030000 руб. на планируемый период, в том числе стоимость основных производственных фондов 1880000 руб., из которых 30000 руб. освобождаются от платы в соответствии с предоставленными льготами. Задание по прибыли составляет 629000 руб. За кредит банка выплачивается 500 руб. Для АТП плата за производственные фонды установлена в размере 6%.

Определить плату за производственные фонды, общую и расчетную рентабельность.

Задача 17.

Определить показатели эффективности использования оборотных средств за год (количество оборотов и продолжительность одного оборота). На сколько изменятся средние остатки оборотных средств, если количество оборотов уменьшится на 0,6 оборота? Укажите значение и пути ускорения оборачиваемости оборотных средств. Значения показателей по вариантам представлены в прил. 3.

Задача 18.

Определить потребность в оборотных средствах на планируемый год по данным:

-валовой доход, тыс. руб. – 18189,0;

-планируемая продолжительность оборота, дн. – 17,6.

Что произойдет: ускорение или замедление оборачиваемости оборотных средств, если продолжительность оборота увеличится против заданной? Какие экономические последствия это вызовет?

Задача 19.

АТП за год получило за перевозку грузов 6200 тыс. руб., при этом использовало оборотных средств на сумму 275 тыс. руб.

16

Определить количество оборотов и продолжительность одного оборота.

Задача 20.

Общий пробег автомобилей КамАЗ-5320 – 12 тыс. км; транспортная работа – 29 тыс. т∙км.

Определить расход топлива на эксплуатацию автомобилей КамАЗ-5320, учитывая, что норма расхода топлива на эксплуатацию для грузовых автомобилей складывается из расхода топлива на пробег и транспортную работу. Норма расхода топлива на пробег для КамАЗ-5320 – 25 л/100 км; норма расхода топлива на транспортную работу – 1,3 л/100 т∙км.

Задача 21.

Определить расход топлива на эксплуатацию автомобилей Ка-

мАЗ-55111.

Общий пробег – 10,3 тыс. км; количество ездок – 700. Учитывать: расход топлива на эксплуатацию для автомобилей самосвалов складывается из расхода топлива на пробег и на каждую ездку с грузом; норма расхода топлива на ездку – 0,25 л; норма расхода топлива на пробег – 37 л/100км.

Задача 22.

Определить расход топлива на эксплуатацию автобуса ЛиАЗ52567, работающего в черте города с частыми остановками.

Время пребывания в наряде – 10,0 ч; средняя эксплуатационная скорость – 24 км/ч. Норма расхода топлива на пробег –37,4 л/100км.

Задача 23.

Определить годовую потребность грузового АТП в топливе. Списочное количество Асп автомобилей ЗИЛ-130 – 80 ед.; сред-

несуточный пробег автомобиля lcc – 120 км; коэффициент выпуска автомобилей на линию в – 0,4; среднесуточный объем перевозок парка автомобилей Qсут – 1000 т; длина груженой ездки lге – 17 км.

Задача 24.

Используя данные прил. 4, определить: годовой расход смазочных материалов на эксплуатацию грузового АТП; потребность АТП в

17

автомобильных шинах и запасных частях для выполнения текущего ремонта.

Задача 25.

Определить относительное высвобождение оборотных средств АТП, если среднегодовая стоимость нормируемых оборотных средств в отчетном периоде – 110 тыс. руб., в предшествующем – 100 тыс. руб.; валовые доходы от эксплуатации в отчетном периоде – 3945 тыс. руб., в предшествующем – 3300 тыс. руб.

Задача 26.

Определить, на сколько сократится потребность в оборотных средствах АТП, если число их оборотов увеличится на 2. Среднегодовая стоимость оборотных средств предприятия – 420,0 тыс. руб., а валовые доходы от всех видов деятельности – 5738 тыс. руб.

Задача 27.

Определить, на сколько сокращается потребность в оборотных средствах АТП в результате сокращения продолжительности одного оборота на 4 дня, если известно, что среднегодовая стоимость оборотных средств 192,2 тыс. руб.; валовые доходы от всех видов деятельности составляют 4560 тыс. руб.

Тема 3. ТРУД И ЗАРАБОТНАЯ ПЛАТА НА ПРЕДПРИЯТИИ

Транспорт, прежде всего автомобильный, можно отнести к числу трудоемких отраслей экономики. Это объясняется как особенностями производственного процесса на транспорте, так и тем, что эффективность использования трудовых ресурсов в предприятиях автомобильного транспорта невысока и относительная численность работников необоснованно велика. Это делает особо актуальным решение проблем управления персоналом.

Обобщающий показатель эффективности использования трудовых ресурсов – это производительность труда. В целом для АТП производительность труда его работников определяется отношением объема продаж транспортных услуг к общей трудоемкости этих услуг. Производительность труда может быть также оценена отношением объема продаж транспортных услуг к численности работающих на АТП. Измерение выполнятсяза определенный период времени.

18

Производительность труда характеризует эффективность производственной деятельности работников АТП, повышение эффективности соответственно заключается в уменьшении количества рабочего времени, затраченногонапроизводствоединицытранспортных услуг.

Методы управления трудовыми ресурсами автотранспортного пред-

приятия – это способы воздействия на коллектив в целом и на отдельных работников с целью обеспечить их эффективную деятельность в процессепроизводстватранспортных услуг.

НиодноАТПнеможетобеспечитьдостаточновысокийуровеньпрофессиональнойнадежностиработников,еслиононевыплачиваетденежноевознаграждение по конкурентоспособным ставкам и не имеет шкалы оплаты, стимулирующей высокую эффективность труда. Величина и система заработной платы влияют не только на решение людей о поступлении на работу, нои на их отношение кработеимнение о том, не стоит ли вообще уйти из предприятия и найти новое место работы.

Как и в других отраслях экономики, на автотранспортных предпри-

ятиях используется каксдельная,так иповременнаяформаоплатытруда.

Величина заработной платы при этом соответственно зависит либо от количества единиц продукции, либо от затрат времени на производство продукции.

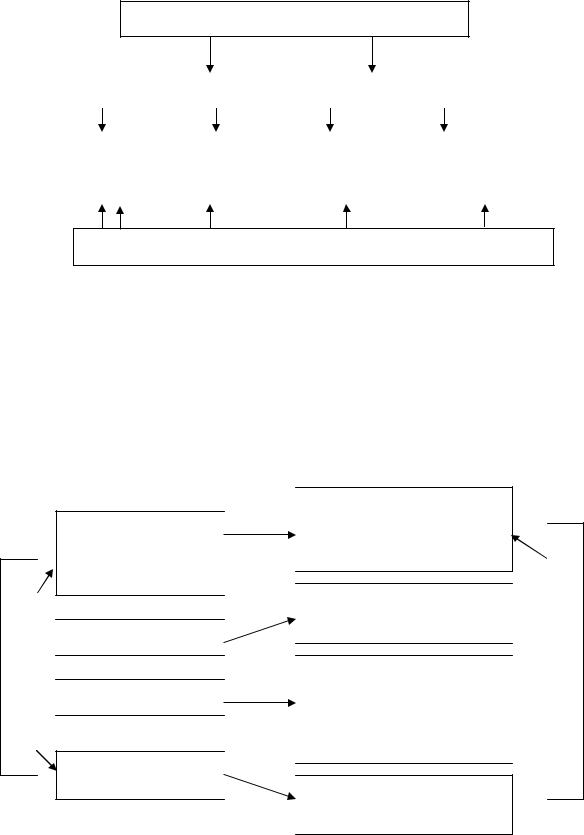

На рис. 3.1 показано, как формы оплаты труда преобразуются в системы оплаты труда.

Переход от повременной оплаты труда к сдельной и наоборот осуществляется при помощи нормы времени.

Заработная плата состоит из элементов (рис. 3.2), каждый из которых имеет специфическое значение для стимулирования эффективного труда.

Контрольныевопросыпотеме3

1.Назовите несколько конкретных финансовых, операционных, потребительских, образовательных показателей деятельности АТП.

2.Объясните, каким образом профессиональная надежность водителей влияет на материалоемкость единицы транспортных услуг?

3.Напишите формулу, по которой, зная норму времени и тарифную ставку, можно определить величину сдельной расценки за производство единицы продукции.

4.Подробно объясните, почему на АТП должна преимущественно использоваться повременная заработная плата.

19

Формы заработной платы

|

Сдельная ЗПСД=nедРед |

|

|

|

Повременная ЗППОВ=tедСед |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Прямая |

|

Сдельно- |

|

|

|

Простая по- |

|

Повременно- |

|

сдельная |

|

премиальная |

|

|

|

временная |

|

премиальная |

||

|

ЗПСД |

|

ЗПСД + премия |

|

|

|

ЗППОВ |

|

ЗППОВ + премия |

|

|

|

|

|

|

|

|

|

|

|

|

Система заработной платы

Рис. 3.1. Формы и основные системы заработной платы:

ЗПСД, ЗППОВ – соответственно сдельная и повременная заработная плата; nед – количество единиц продукции (это может быть количество выполненных водителем ездок или количество отремонтированных ремонтным рабочим узлов автомобиля и т.п.); Ред – расценка, определяющая величину выплаты за выполнение работником единицы продукции, руб.; tед – количество единиц времени (часов, дней и др.), затраченных работником на выполнение производственного задания; Сед – тарифная ставка, определяющая величину выплаты за каждую единицу рабочего времени, затраченного работником, руб.

Состав заработной платы

|

|

|

Оплата в соответствии с за- |

Заработная плата, |

|

|

тратами труда и содержани- |

начисленнаяпо сдель- |

|

|

ем трудового процесса |

ным расценкам или |

|

|

|

тарифным ставкам |

|

|

Стимулирование особых |

|

|

|

|

|

|

||

Премия |

|

|

результатов труда |

|

|||

|

|

|

|

|

|

|

Выплаты, связанные с от- |

|

|

|

|

Надбавка |

|

|

клонением от нормальных |

|

|

условий труда, оплата вы- |

|

|

|

|

|

|

|

|

полнения дополнительных |

|

|

|

функций |

Дополнительная за- |

|

|

|

|

|

|

|

работная плата |

|

|

Стимулирование особых |

|

|

|

результатов труда |

|

|

|

|

Целевая функция заработной платы

Целевая функция заработной платы

Рис.3.2.Оплататрудаработниковавтотранспортногопредприятия

20