Материал: 476

Таким образом, финансовый контроль как самостоятельная функция управления экономикой способствует повышению эффективности управления государственными финансовыми ресурсами и имуществом на всех уровнях и во всех звеньях государственной системы, позволяет оценить соответствие фактических результатов воздействия на управляемый объект требованиям принятых решений.

Сегодня финансовая система как на федеральном, так и на региональном уровнях охвачена финансовым контролем далеко не полностью. К негативным моментам организации финансового контроля можно отнести следующие:

–сохраняется закрытость для осуществления контроля целых секторов народного хозяйства и финансовой деятельности;

–фактически недоступна для государственного контроля банковская система страны;

–закрытой областью остаются военные расходы;

–ослаблен контроль затрат на охрану правопорядка, безопасности, осуществление внешней политики;

–не в полной мере проверяется выполнение смет органов власти;

–вне государственного контроля остаются бюджеты государственных внебюджетных фондов, средства, поступающие в распоряжение органов власти помимо бюджетов, финансовые результаты деятельности государственных унитарных предприятий, акционерных обществ;

–не обеспечивается сокращение административно-управленческих расходов, их целевое и эффективное использование;

–не соблюдается периодичность ревизий и проверок, внутренний контроль либо отсутствует, либо служит узковедомственным интересам;

–возможности органов, на которые возложено осуществление функций государственного и муниципального финансового контроля,

ограничены лимитированием их смет и штатов.

Следствием недостаточно эффективного финансового контроля является функционирование теневой экономики, производящей, по оценкам различных экспертов, от 30 до 50 % официального ВВП1.

Продолжается практика несанкционированного вывоза капиталов за рубеж, максимальный объем которых составляет 20–25 млрд долларов2.

1Гализа В.А. Теневая экономика и коррупция: происхождение и противодействие // Финансы и кредит. 2007. № 35.

2Преображенский Б.Г. Каким быть финансовому контролю в России // Аудитор. 2004. № 1. С. 3.

71

Большой урон государству наносят и другие финансовые правонарушения в этой сфере, включая недоимки по платежам в бюджет и нецелевое использование средств, что в свою очередь негативно влияет на экономическую безопасность страны в целом. По данным счетной палаты РФ, ежегодные потери такого рода суммарно превышают уровень в 200 млрд рублей1.

На современном этапе можно выделить основные факторы, связанные с трансформационными процессами финансового контроля

всистеме экономической безопасности:

•Внутренние, связанные с проблемами нецелевого использования государственных ресурсов, коррупцией, хищениями и др.

•Внешние, связанные с утечкой капитала, долларизацией экономики, криминальным использованием иностранных инвестиций и др.

•Функционально-ориентированные, связанные с эффективным и результативным использованием государственных средств, отража-

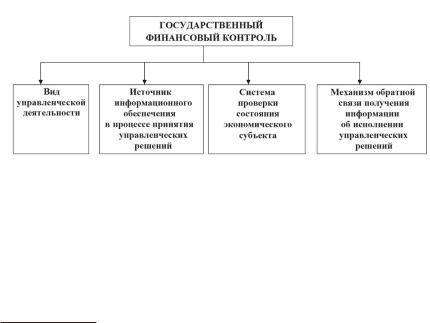

ющие фактические потери и угрозы экономической безопасности. По нашему мнению, на трансформацию ГФК в механизм обеспечения безопасности бюджетного процесса влияют многоаспектные факторы понимания сущности контроля, которые вытекают из определения Ю.А. Данилевского, и тесно взаимосвязаны друг с другом (рис. 2).

Рис. 2. Сущность государственного финансового контроля

Для демократического государства организация независимого от управляющих структур контроля за финансово-хозяйственной деятельностью экономических субъектов – обязательный элемент управления государством. В таком государстве недопустимо существование сфер, неохваченных независимым финансовым контро-

1Данилевский Ю.А. Финансовый контроль: нарушения и показания // Бухгалтерский учет. 2004. № 3. С. 61.

72

лем. В современных условиях нестабильного функционирования экономики требуется существенная доработка контроля как системы проверки фактического состояния хозяйствующего субъекта с целью подтверждения правомерности его деятельности, эффективного и рационального использования финансовых и материальных ресурсов. Бесконтрольное расходование средств федерального бюджета приводит к случаям их нецелевого использования, задержкам выплаты заработной платы, срыву финансирования федеральных программ и социальных мероприятий.

Система финансового контроля не просто проверяет, выявляет отклонения, но и предупреждает возникновение угроз экономической безопасности бюджетного процесса, которые могут препятствовать реализации бюджетной политики государства (например, нарушения, хищения, ошибки), устанавливает вероятность негативных тенденций.

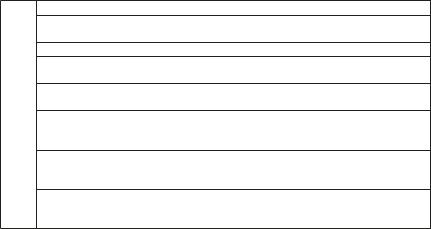

В 90-х – начале 2000-х годов в бюджетной сфере Российской Федерации были проведены крупные структурные реформы. В основном была решена задача обеспечения финансовой и макроэкономической стабильности. В то же время, по нашему мнению, несмотря на определенные успехи в области реформирования бюджетной системы, в России в настоящее время не учитываются следующие угрозы, влияющие на безопасность бюджетного процесса (табл. 1).

Отсутствие четких целей и конечных результатов использования бюджетных средств является одной из основных угроз, влияющих на экономическую безопасность исполнения бюджета.

Таблица 1

Основные угрозы безопасности бюджетного процесса

Угрозы безопасности бюджетного процесса

состояние бюджетного дефицита;

отсутствие четких целей и конечных результатов использования бюджетных средств;

отсутствие эффективной системы ГФК;

ограниченность полномочий и ответственности получателей бюджетных средств при формировании и исполнении бюджета;

отсутствие четкого закрепления доходов бюджетной системы за получателями соответствующих платежей;

предоставление бюджетных средств на основе корректировки (индексации) ассигнований прошлых лет без учета финансируемых направлений

и мероприятий в соответствии с приоритетами государственной политики;

формальный характер применяемых методов программно-целевого планирования бюджета

(в том числе разработки и реализации федеральных целевых программ);

преобладание внешнего контроля за соответствием кассовых расходов плановым показателям при отсутствии процедур и методологии ГФК бюджетного процесса и результатов использования бюджетных средств.

73

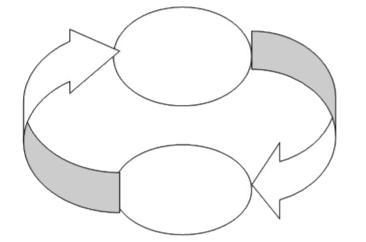

Врамках концепции «управления ресурсами» (рис. 3) бюджет

восновном формируется путем индексации сложившихся расходов с детальной разбивкой их по статьям бюджетной классификации Российской Федерации. При соблюдении жестких бюджетных ограничений такой подход обеспечивает сбалансированность бюджета и выполнение бюджетных проектировок. В то же время ожидаемые результаты бюджетных расходов не обосновываются, а управление бюджетом сводится главным образом к контролю соответствия фактических и плановых показателей.

Управление

бюджетными

ресурсами

Управление

результатами

Рис. 3. Взаимосвязь факторов «управления бюджетными ресурсами» и «управления результатами»

Единая система государственного финансового контроля в Российской Федерации должна функционировать на всех уровнях властной вертикали, подчиняться общим требованиям и процедурам, обеспечивать взаимосвязь внутреннего и внешнего контроля, по горизонтали и вертикали, на основе единой методологии и методической базы.

Использование всеми субъектами финансового контроля в своей деятельности единых базовых принципов и основных процедур, как показывает мировой опыт, должно способствовать повышению качества контрольных мероприятий, более полному охвату ими финансовых операций, а также созданию условий для анализа и оценки эффективности бюджетных услуг.

74

Решение этих задач позволит, по нашему мнению, обеспечить целевое и эффективное использование государственных ресурсов, снизить число злоупотреблений и правонарушений, связанных с формированием и использованием государственного имущества, улучшить общую экономическую и социальную ситуацию в стране.

В числе основных направлений совершенствования системы финансового контроля можно выделить:

1. Совершенствование действующего финансового законодательства (многие нарушения происходят в силу имеющихся лазеек в действующих законах).

(Следующий шаг на пути построения эффективной системы финансового контроля в РФ – разработка и принятие ряда законов. Для практической деятельности, к примеру, необходим федеральный закон «О государственном финансовом контроле», в котором были бы определены такие понятия, как «государственный финансовый контроль», «внешний» и «внутренний» финансовый контроль; определен и закреплен статус высшего органа государственного финансового контроля. Следует также уточнить полномочия контрольных органов в соответствии с четко сформулированными целями и задачами их деятельности.)

2.Стабильность действующего законодательства (нередки изменения условий уплаты налогов и условий деятельности на рынке ценных бумаг).

3.Формирование стройной системы субъектов контроля, в том числе возможно создание системы государственного аудита.

4.Компьютеризация работы всех органов, занимающихся финансовым контролем, и в первую очередь сбором налогов.

5.Создание такого органа финансового контроля, который бы занимался разработкой инструктивных и методических материалов по контрольной деятельности.

(Как показывает практика, в современных условиях финансовый ревизор сталкивается с такими проявлениями, как стремление должностных лиц к обогащению; усилению своего финансового положения; ограничению в силу коммерческой тайны количества

икачества информации по проверяемому запросу: возможная активность групп давления и средств массовой информации1.

В условиях рыночной экономики система финансового контроля оказалась сильно ослабленной как в правовом, так и в организационном отношении.

1 Захаров В. Еще раз о главном // Президентский контроль. 2002. № 6. С. 7.

75