Материал: 4429

Вопросы для самопроверки:

1.Анализ обеспеченности предприятия основными средствами производства

2.Анализ интенсивности и эффективности использования ОПФ

3.Анализ использования производственной мощности предприятия

Тестовые задания к теме

1.Каким показателем характеризуется уровень использования основных производственных фондов?

а) рентабельность, прибыль; б) фондоотдача, фондоемкость;

в) фондовооруженность труда рабочих; г) коэффициент сменности; д) производительность труда рабочих.

2.Техническое состояние основных фондов анализируется с помощью показателей:

а) обновления, выбытия; б) годности, износа; в) фондоотдачи;

г) фондовооруженности.

3.Экстенсивное использование оборудования определяется:

а) по мощности; б) по стоимости;

в) в натуральном выражении; г) по времени;

д) по численности производственного персонала.

4.Среди перечисленных ниже показателей выделите тот, который характеризует техническое состояние основных фондов:

а) наличие на определенный период; б) среднегодовая стоимость; в) коэффициент изношенности;

г) среднегодовая стоимость активной части основных фондов; д) коэффициент поступления; е) коэффициент выбытия;

5.Уровень затрат основных производственных фондов на единицу продукции определяется с помощью показателя:

а) фондоотдачи; б) фондоемкости;

в) фондовооруженности.

6.Под производственным потенциалом предприятия понимается:

а) максимально возможный выпуск продукции; б) проектная мощность; в) сменность использования оборудования;

г) фактическая отчетная мощность; д) среднегодовая стоимость основных фондов.

7. Какой путь развития преобладает на предприятии, если темпы роста

16

фондовооруженности превышают темпы роста фондоотдачи? а) экстенсивный; б) интенсивный; в) смешанный;

г) комбинированный.

8.Какая зависимость существует между производительностью труда и фондоотдачей?

а) прямая; б) обратная.

9.К частным показателям материалоемкости относятся:

а) коэффициент использования материалов; б) энергоемкость;

в) коэффициент соотношения темпов роста объемов производства и материальных

затрат;

г) удельный вес материальных затрат в себестоимости продукции.

ПРАКТИЧЕСКАЯ РАБОТА № 4 Анализ использования материальных ресурсов предприятия

Цель работы: освоить основы анализ использования материальных ресурсов предприятия

Условием бесперебойной работы организации является его полная обеспеченность материальными ресурсами. Потребность в материальных ресурсах определяется их затратами на выполнение производственной программы, капитальное строительство, непромышленные нужды и на создание необходимых запасов на конец периода.

Источниками информации для анализа материальных ресурсов являются: план материально-технического снабжения, заявки, спецификации, договоры на поставку сырья и материалов, плановые и отчетные калькуляции себестоимости выпускаемых изделий, данные о нормативах и нормах расходов материальных ресурсов.

Задание 1.

1.Перечислите качественные и количественные показатели анализа использования материальных ресурсов

2.Какие статьи затрат относят к условно-постоянным и условно переменным?

3.Выполнить анализ обеспеченности предприятия материальными ресурсами Таблица 1 – Данные для анализа обеспеченности предприятия материальными

ресурсами

Материал |

Среднесуточн |

Фактический |

Норма |

Отклонение от |

|||

|

ый расход, м |

запас |

|

запаса, |

нормы запаса |

||

|

|

м |

|

дни |

дни |

дни |

м |

Ткань пальтовая |

250 |

1250 |

|

|

7 |

|

|

Ткань подкладочная |

200 |

2400 |

|

|

10 |

|

|

Сделать вывод. |

|

|

|

|

|

|

|

Задание 2.

По данным таблицы 2 провести расчет влияния факторов на выпуск продукции

17

способом абсолютных разниц. Результаты анализа внести в таблицу 3. Таблица 2 - Влияния факторов на выпуск продукции

|

Показатель |

|

План |

|

Факт |

|

Отклонение |

|

Количество закупленной ч/ш ткани |

28 500 |

36 134 |

|

|

||

|

Изменение переходящих остатков |

+100 |

-336 |

|

|

||

|

Отходы ткани |

400 |

560 |

|

|

||

|

Расход ткани на выпуск продукции |

28 000 |

35 910 |

|

|

||

|

Количество выпущенной продукции, шт. |

10 000 |

13 300 |

|

|

||

|

Расход ткани на одно изделие |

|

|

|

|

|

|

|

Таблица 3 – Результаты анализа влияния факторов на выпуск продукции |

||||||

|

|

|

|

|

|

|

|

|

Фактор |

|

Формула |

|

Расчет |

|

Изменение |

|

|

|

расчета |

|

влияния |

|

VВП, шт. |

|

|

|

|

|

|

|

|

|

Количество закупленного материала |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Изменение переходящих остатков |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сверхплановые отходы материала |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Изменение расхода материала на единицу |

|

|

|

|

|

|

|

продукции |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ИТОГО: |

|

|

|

|

|

+ 3 300 |

|

|

|

|

|

|

|

|

|

Сделать вывод. |

|

|

|

|

|

|

Задание 3.

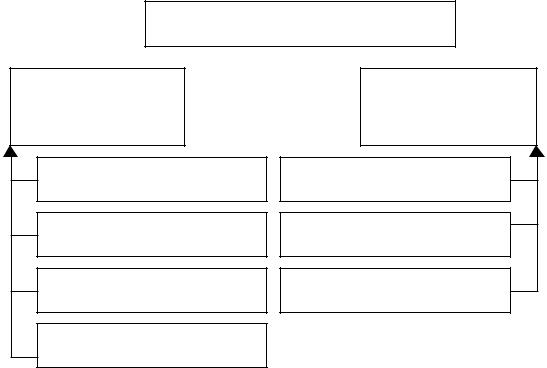

Используя рисунок 5 и таблицу 4 выполнить анализ материалоемкости

Материалоемкость продукции

Материальные затраты (МЗ)

Объем выпуска прод

(VВП)

Структура продукции (Уд)

Расход материалов на 1 прод. (УР)

Цены на материальные ресурсы (ЦМ)

Стоимость

выпущенной продукции (ВП)

Объем выпуска прод.

(VВП)

Структура продукции (Уд)

Отпускные цены на прод.

(ЦП)

Рисунок 5 - Схема факторного анализа материалоемкости

18

Таблица 4 - Данные для анализа материалоемкости

Показатель |

Алгоритм расчета |

Сумма, т.р. |

|

|

|

1. МЗ: |

|

|

|

|

|

А) по плану |

|

35 000 |

|

|

|

Б) по плану, пересчитанному на фактический выпуск |

|

33 350 |

продукции при сохранении плановой структуры |

|

|

|

|

|

В) по плановым нормам расхода, плановым ценам на |

|

39 050 |

фактический выпуск продукции |

|

|

|

|

|

Г) фактически по плановым ценам |

|

37 600 |

|

|

|

Д) фактически |

|

45 600 |

|

|

|

2. ВП |

|

|

|

|

|

А) по плану |

|

80 000 |

|

|

|

Б) фактически при плановой структуре и плановых ценах |

|

76 000 |

|

|

|

В) фактически при фактической структуре и плановых |

|

83 600 |

ценах |

|

|

|

|

|

Г) фактически |

|

100 320 |

|

|

|

Сделать вывод. |

|

|

Задание 4.

Рассчитать недостающие в таблице 5 данные и провести факторный анализ прибыли на рубль материальных затрат.

Таблица 5 – Данные для анализа прибыли на 1 руб. материальных затрат

Показатель |

План |

Факт |

Отклонение |

Прибыль от реализации, т.р. |

15 477 |

17 417 |

|

Выручка от реализации продукции, т.р. |

82 410 |

96 530 |

|

Объем выпуска продукции, т.р. |

80 000 |

100 320 |

|

Материальные затраты, т.р. |

35 000 |

45 600 |

|

Рентабельность продаж, % |

|

|

|

Уд. вес выручки в общем выпуске |

|

|

|

продукции |

|

|

|

Материалоотдача, руб. |

|

|

|

Прибыль на 1 руб. материальных затрат, |

|

|

|

коп. |

|

|

|

Сделать вывод. |

|

|

|

Вопросы для самопроверки:

1.Анализ обеспеченности предприятия материальными ресурсами

2.Анализ эффективности использования материальных ресурсов

ПРАКТИЧЕСКАЯ РАБОТА № 5 Анализ производства и реализации продукции

Цель работы: провести анализ производства и реализации продукции.

Производственная организация – это пространственно-временная структура производственных факторов, обеспечивающая их взаимодействие с целью получения

19

максимальных качественных и количественных результатов в самое короткое время и при минимальных затратах факторов производства (средств производства и живого труда).

Ориентиры для деятельности любой организации задают ее планы: план производства и продаж производимых товаров, план развития и т.д. Производственная программа – это основной раздел годового и перспективного бизнес-плана развития организации (предприятия). При разработке производственной программы учитываются потребности отечественного и мирового рынков в товарах организации, общая рыночная ситуация, состояние конкурентных организаций и отраслей.

Объем производства и продаж товаров являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченном спросе на первое место выдвигается объем производства товаров. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а наоборот, возможный объем продаж является основой разработки производственной программы. Организация должна производить только те товары и в таком объеме, которые она может реально продать.

Итоговые показатели плана по производству товаров необходимы для анализа загрузки оборудования, определения потребности в ресурсах для производства и технологической оснастки, общего объема выпуска товаров, его структуры, темпов роста выпуска и динамики производительности труда, фондоотдачи, материалоемкости и энергоемкости продукции, объемов продаж и других показателей.

В ходе анализа динамики плана производства товаров могут применяться натуральные (штуки, метры, тонны и т.д.), условно-натуральные (тысяча условных банок, количество условных ремонтов и др.) и стоимостные показатели, которые считаются более предпочтительными. Стоимостные показатели должны быть приведены в сопоставимый вид, поскольку в условиях инфляции нейтрализация изменения цен или «стоимостного» фактора является важнейшим условием сопоставимости данных. При анализе производства и продажи товаров важным вопросом является сопоставимость цен.

Задание1.

1.Сформулируйте основные задачи анализа производства и реализации продукции.

2.Опишите основные показатели оценки качества продукции.

3.Выполните анализ динамики объема выпуска и продажи продукции, заполнив таблицу 1 и 2.

4.Произвести расчет показателя объема производства в ценах базисного года, т.е. привести в сопоставимый вид. Определить базисные и цепные темпы роста производства

иреализации продукции. Определить среднегодовые темпы роста (прироста) выпуска и реализации продукции.

Таблица 1 - Динамика и выполнение плана производства и реализации продукции

Год |

|

Товарная |

Индекс |

Стоимость |

Базисные темпы |

Цепные темпы |

|

|

продукция в |

цен |

продукции в |

роста, % |

роста, % |

|

|

текущих |

|

сопоставимых |

|

|

|

|

ценах, т.р. |

|

ценах, т.р. |

|

|

2007 |

|

90 200 |

1,0 |

|

|

|

2008 |

|

92 400 |

1,2 |

|

|

|

2009 |

|

93 800 |

1,28 |

|

|

|

2010 |

|

94 100 |

1,34 |

|

|

|

2011 |

|

96 300 |

1,25 |

|

|

|

2012 |

|

97 800 |

1,15 |

|

|

|

|

Сделать вывод. |

|

|

|

|

|

|

|

|

|

20 |

|

|