Материал: 431

- ведомственная классификация расходов федерального бюджета – отра-

жает распределение бюджетных средств по главным распределителям средств бюджета, утверждается федеральным законом; - ведомственная классификация расходов бюджетов субъектов РФ и ме-

стных бюджетов – отражает распределение бюджетных ассигнований по главным распорядителям бюджетных средств по разделам, подразделам, целевым статьям и видам расходов функциональной классификации, группам расходов, предметным статьям и элементам расходов экономической классификации.

Вопрос 3. Доходы и расходы федерального бюджета

Доходы федерального бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти РФ.

Основными источниками дохода федерального бюджета являются:

1.Налоговые поступления: федеральные налоги и сборы, пени и штрафы по ним, размер налоговых кредитов, отсрочек и рассрочек по федеральным налогам, иные обязательные платежи в федеральный бюджет.

2.Неналоговые доходы: доходы от использования имущества, находящегося в федеральной собственности (аренда); доходы от продажи госимущества (приватизация); доходы от платных услуг, представляемых органами власти; штрафы, компенсации, возмещение вреда, причиненного РФ; иные неналоговые доходы.

3.Безвозмездные перечисления: от физических или юридических лиц, международных организаций и правительств, безвозмездные перечисления по взаимным расчетам.

Косновным направлениям расходования средств федерального бюджета относятся:

1.Деятельность президента РФ, федерального собрания, счетной палаты, центральной избирательной комиссии, федеральных органов исполнительной власти.

2.Федеральная судебная система,

3.Международная деятельность.

4.Национальная оборона и обеспечение безопасности государства.

5.Фундаментальные исследования.

6.Государственная поддержка ж/д, воздушного, морского транспорта, атомной энергетики.

7.Ликвидация чрезвычайных ситуаций и стихийных бедствий.

8.Исследования космоса.

9.Обслуживание и погашение государственного долга.

26

10.Компенсация внебюджетным фондам на выплату государственных пенсий, пособий и других социальных выплат.

11.Пополнение государственных запасов драгоценными металлами и драгоценными камнями.

Вопрос 4. Доходы и расходы регионального бюджета

Основными источниками доходов бюджета субъекта РФ являются:

1.Налоговые поступления: региональные налоги и сборы, пени и штрафы по ним, размер налоговых кредитов, отсрочек и рассрочек по ним. Неналоговые поступления: доходы от использования имущества, находящегося в собственности субъекта РФ (аренда); доходы от продажи имущества субъекта РФ (приватизация); доходы от платных услуг, представляемых органами власти субъекта РФ; штрафы, компенсации, возмещение вреда, причиненного субъекту РФ; доходы в виде финансовой помощи от бюджетов других уровней бюджетной системы РФ; иные неналоговые доходы.

Виды финансовой помощи: дотация (бюджетные средства, предоставляемые бюджету другого уровня на безвозмездной и безвозвратной основе для покрытия текущих расходов); субвенция (бюджетные средства, предоставляемые бюджету другого уровня для осуществления определенных целевых расходов); субсидии (бюджетные средства, предоставляемые бюджету другого уровня физическими или юридическими лицами на условиях долевого финансирования целевых расходов).

2.Безвозмездные перечисления в региональный бюджет от физических или юридических лиц, международных кредитно-финансовых организаций других стран и регионов; безвозмездные перечисления по взаимным расчетам.

Красходам бюджета субъекта РФ относят:

1.Обеспечение функционирования органов законодательной и исполнительной власти субъекта РФ.

2.Обслуживание и погашение долга субъекта РФ.

3.Реализация региональных целевых программ.

4.Осуществление международных внешнеэкономических связей субъектов РФ.

5.Содержание и развитие предприятий, принадлежащих органам государственной власти субъектов РФ.

6.Оказание финансовой помощи местным бюджетам.

7.Компенсация дополнительных расходов, возникающих из-за решений органов государственной власти субъектов РФ.

27

Вопрос 5. Доходы и расходы местного бюджета

Основными источниками доходов местного бюджета являются:

1.Налоговые поступления: местные налоги и сборы, пени и штрафы по ним, размер налоговых кредитов, отсрочек и рассрочек по ним.

2.Неналоговые поступления:

а) доходы от использования имущества, находящегося в муниципальной собственности (аренда), б) доходы от продажи муниципального имущества (приватизация),

в) доходы от платных услуг, представляемых местными органами власти, г) штрафы, компенсации, возмещение вреда, причиненного муниципалитету, д) иные неналоговые доходы,

е) доходы в виде финансовой помощи от бюджетов других уровней бюджетной системы РФ.

Основные направления расходования средств местного бюджета:

1.Содержание органов местного самоуправления.

2.Формирование и управление муниципальной собственностью.

3.Организация, содержание и развитие учреждений образования, здравоохранения, культуры, спорта и СМИ.

4.Содержание муниципальных органов охраны порядка.

5.Содержание муниципальных органов ЖКХ.

6.Муниципальное дорожное строительство и содержание местных дорог.

7.Благоустройство и озеленение муниципальных территорий.

8.Организация утилизации и переработки бытовых отходов.

9.Содержание мест захоронения.

10.Организация транспортного обслуживания населения

11.Охрана окружающей среды.

12.Реализация целевых программ органов местного самоуправления.

13.Обслуживание и погашение муниципального долга

ЛЕКЦИЯ 6. ДЕФИЦИТ ГОСУДАРСТВЕННОГО БЮДЖЕТА И СПОСОБЫ ЕГО ПОГАШЕНИЯ

Вопрос 1. Виды бюджетного дефицита

Идеальное исполнение бюджета – баланс доходов и его расходов. Дефицит бюджета – превышение расходов над доходами.

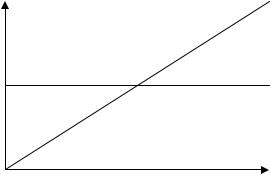

Характер бюджетного сальдо (дефицит, излишек) определяется состоянием экономики. При данном объеме государственных расходов и данной ставке налогообложения бюджетное сальдо зависит от масштабов национального производства (рис. 5).

28

Т, G |

Т |

ВНП

Рис. 5. Равновесие государственного бюджета

Где G – государственные расходы, T - налоговые поступления.

Чем больше объем производства, тем выше налоговые поступления. В то же время правительственные расходы (оборона, социальные нужды, управление) мало зависят от уровня дохода. Таким образом, при низком уровне будет наблюдаться бюджетный дефицит, при высоком – бюджетный излишек.

Виды дефицита бюджета

1.по сроку и объему выделяют: временный (не больше 3% ВВП), допустимый (до 10% ВВП), критический (больше 20% ВВП);

2.с точки зрения причины возникновения дефицита выделяют:

а) структурный дефицит (активный) – вызван политикой государства, направленной на увеличение расходов и снижение налогов с целью предотвращения спада и оживления экономики; б) циклический дефицит (пассивный) – вызван спадом производства, пре-

вышением фактической безработицы своего естественного уровня, вследствие чего снижается налогооблагаемая база, увеличиваются расходы на социальные нужды и поддержание общественно-необходимых секторов экономики.

Вопрос 2. Сбалансированность государственного бюджета

Существует три точки зрения на сбалансированность бюджета:

1. Сторонники ежегодно сбалансированного бюджета. Такой бюджет фактически приводит не к стабилизации экономики, а к углублению колебаний делового цикла. Для стремления к ежегодному сбалансированию бюджета на стадии спада деловой активности (растет безработица, понижаются доходы населения) правительство либо сокращает государственные расходы, либо повышает налоги. В результате совокупный спрос еще более сократиться, тем самым реальный объем производства еще более сократиться, а безработица увеличиться. В период подъема и инфляции по-

29

пытка достижения сбалансированности бюджета заставит правительство либо повысит расходы, либо снизить налоги (или все сразу). Результат в обоих случаях будет негативным.

Ежегодная сбалансированность бюджета долгое время считалась главной целью финансовой политики государства. Однако, после Великой депрессии 30-х годов, когда для ликвидации глубокого спада производства

ибезработицы потребовалось увеличить правительственные расходы и тем самым найти на рост бюджетного дефицита. Такие практические рекомендации были обоснованы новой общей теорией занятости Кейнса, в основе которой лежит фискальная политика макроэкономического регулирования, проводимая государством.

2. Сторонники сбалансированности бюджета на циклической основе. По-

скольку достижение ежегодной сбалансированности бюджета приводит к отрицательным результатам, постольку надо стремиться к его балансу в течение всего цикла деловой активности. Это означает, что в период спада производства (и уменьшении доходов населения), следует снизить налоги

иувеличить государственные расходы, а на фазе подъема – увеличить налоги и снизить правительственные расходы. У кейнсианцев этого можно достичь с помощью продуманной фискальной политики. Монетаристы предлагают придерживаться рациональной политики денежного обращения. В обоих случаях государственный долг в течение всего цикла предлагалось ликвидировать посредством компенсации бюджетного дефицита во время спада за счет положительного сальдо по время подъема производства.

3. Сторонники сбалансированности экономики в целом, а не только фи-

нансов. Если экономика будет развиваться стабильно, вопрос бюджетного дефицита имеет второстепенное значение, и в конечном счете бюджет будет сбалансирован. При существовании большого государственного долга, если экономика начнет функционировать нормально и развиваться стабильно, тогда поступление доходов возрастет, налоги увеличатся, что приведет к уменьшению дефицита. Кроме того, возможности правительства финансировать дефицит весьма широки, начиная от выпуска облигаций и кончая миссии денег.

Вопрос 3. Способы ликвидации бюджетного дефицита

Финансирование бюджетного дефицита может осуществляться пу-

тем:

1. Эмиссия (выпуск) денег. Избыточная эмиссия денег часто применяется в развивающихся странах, а так же в странах с переходной экономикой. Однако при этом развивается неконтролируемая инфляция, подрываются стимулы для долгосрочных инвестиций, обесцениваются сбережения насе-

30