Материал: 2357

сти скважин и прочих основных фондов по базовому варианту, определив последнюю обратным счетом по сумме амортизационных отчислений и норм амортизации. При переходе от балансовой стоимости к остаточной следует использовать коэффициенты износа по скважинам и прочим основным фондам на начало первого года расчета в целом по предприятию. При этом по замещаемой технике коэффициент износа принимается на начало первого года расчета равным нулю.

Эффективность технико-экономических мероприятий на нефтегазодобывающем предприятии рекомендуется оценивать по приростному методу. Этот метод позволяет установить является ли мероприятие выгодным для предприятия.

Расчет по предприятию в целом осуществляется путем сопоставления вариантов развития предприятия «с внедрением» мероприятия и «без внедрения». Сначала формируется вариант «без внедрения», в результате которого прогнозируются денежные потоки по предприятию в целом без учета реализации мероприятия.

Исходной информацией о действующем предприятии для формирования варианта «без внедрения» должна служить следующая:

1)отчетные балансы и исчисляемые на их основе финансовые показатели предприятия за последние отчетные периоды;

2)объемы продаж и выручки от реализации;

3)операционные издержки по статьям затрат, платежи и налоги, относимые на себестоимость продукции и финансовые результаты;

4) балансовая и остаточная стоимость основных производственных фондов;

5)объем и структура текущих активов и пассивов, условия взаиморасчетов за поставляемые и приобретаемые товары и услуги;

6)объемы капитальных вложений, без учета затрат на оцениваемое мероприятие.

В нефтедобыче формирование варианта «без мероприятия» предполагает получение информации об основных технико-экономических показателях нефтедобычи за расчетный период по объекту внедрения: объем добычи нефти, объем добычи жидкости, количество добывающих и нагнетательных скважин и т.п. Эти данные необходимы для определения выручки, текущих затрат и налогов. Эффектообразующими факторами при реализации технологического мероприятия являются прирост продукции, сокращение эксплуатационных расходов, сокращение капитальных вложений, сокращение штрафов за загрязнение окружающей среды и др.

Затем формируются технико-экономические показатели предприятия по варианту, учитывающему внедрение технико-экономических мероприятий. При этом необходимо учитывать следующее:

225

независимо от того, какая часть основных фондов действующего предприятия будет использоваться для реализации мероприятия, размеры амортизации и налога на соответствующее имущество в варианте «с мероприятием» не изменятся;

если реализация мероприятия приводит к экономии сырья, материалов, энергии и др., это сказывается не только на прямых материальных затратах, но и на размерах материальных запасов и счетов к оплате.

Определение эффективности технологических мероприятий осуще-

ствляется на всех этапах их создания и использования: НИР, ОКР, изготовление, включая подготовку производства новых технических средств, использование их потребителем. Выбор базы сравнения при оценке эффекта для рассматриваемого мероприятия осуществляется в зависимости от стадии инвестиционного процесса и назначения расчета эффективности:

на стадии промышленного производства новой техники (технологии) лучший аналог, доступный на рынке;

на стадии использования новой техники (технологии) замещаемая техника (технология) на конкретном предприятии.

В ряде случаев невозможно подобрать базу сравнения, как, напри-

мер, в случае разработки и внедрения новых технологических процессов, отсутствующих ранее, производства новых продуктов или повышения качества продуктов. В таких случаях за базу сравнения принимаются показатели существующего производства, действующего по принципу «ничего не делать». Но и в этом случае при сравнении вариантов необходимо соблюдать принцип «с мероприятием» и «без мероприятия» (а не «до» и «после»), т.е. учитывать возможные изменения показателей произ- водственно-хозяйственной деятельности предприятия по годам расчетного периода. Особенно важно соблюдать этот принцип в нефтедобыче из-за влияния природного фактора.

Эффективность технико-экономических мероприятий определяется в результате сопоставления чистого дисконтированного дохода (ЧДД) по варианту I «без мероприятия» и варианту II «с мероприятием»: (ЧДД II вар. ЧДД I вар.). Если прирост ЧДД имеет положительное значение, технико-экономические мероприятия эффективны.

Формула для расчета прироста чистого дисконтированного дохода при выборе лучшего варианта технико-экономических мероприятий при разных ставках дисконтирования по вариантам приводится ниже.

226

Прирост чистого дисконтированного дохода:

T |

T |

ПtЧН Аtн Вtн |

|||

|

|

|

|

|

|

|

|

н |

|

t-1 |

|

ЧДД ПДДt |

(1 E |

) |

|||

t 1 |

t 1 |

|

|

||

|

(ПЧБ |

АБ ) ВБ |

|||||

|

t |

|

t |

|

|

t |

|

|

|

|

|

|

|

|

, |

(1 Е |

Б |

) |

t-1 |

|

|||

|

|

|

|

|

|||

где ЧДД прирост дисконтированного потока реальных денег за счет внедрения нового варианта по сравнению с базовым за расчетный период Т;

ПДДt прирост дисконтированного потока денег в году Т;

ПЧБt , ПЧНt чистая прибыль (прибыль после уплаты налогов) от реализации продукции соответственно в базовом и новом вариантах в году Т;

АБt , Анt, амортизационные отчисления на реновацию соответственно в базовом и новом вариантах в году Т;

ВБt, Внt вложения соответственно в базовом и новом вариантах в году Т; ЕБ, Ен ставка дисконтирования соответственно в базовом и новом ва-

риантах в году Т; Т период расчета; t год расчета.

Оценка влияния технико-экономических мероприятий на показатели деятельности нефтегазодобывающего предприятия (ее подразделений) основывается на сравнении притоков и оттоков денежных средств по каждому мероприятию, намеченному к реализации или уже осуществляемому, и замещаемым технике, технологическому процессу, материальному ресурсу и т.д. в базовом варианте.

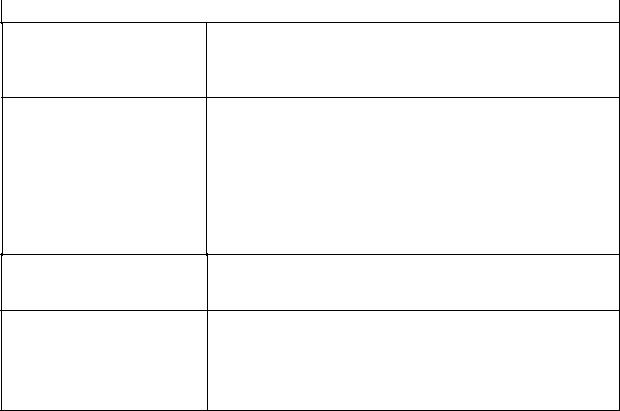

Втабл. 4.2 показаны возможные притоки и оттоки денежных средств

ввиде разности показателей по вариантам с использованием мероприятий и без использования их.

Таким образом:

П= П1+ П2 + П3; О= О1+ О2 + О3;

ПД= ( П1+ П2) ( О1+ О2);

СД = П – О = ( П1+ П2 + П3 )– ( О1+ О2 + О3),

где П, П1, П2, П3 притоки денег соответственно общий, в инвестиционной сфере, операционной и финансовой сферах; О, О1, О2, О3 оттоки денег соответственно общий, в инвестиционной, операционной и финансовой сферах; ПД поток денег; СД сальдо денег.

227

Таблица 4.2

Денежные потоки за счет осуществления технико-экономических мероприятий (в сравнении с базовым вариантом)

Приток |

|

Отток |

I. Инвестиционная cфера |

|

|

1. Ликвидационные саль- |

1. |

Капиталовложения в новую технику (технологию) Кнт |

до (остаточная стоимость |

2. |

Нематериальные активы патенты, лицензии, ноу-хау, |

основных фондов) ЛоТ |

результаты НИОКР, (единовременные, первоначальные |

|

|

платежи) Кн.акт |

|

|

3. |

Прирост оборотного капитала Коб |

Итого П1 |

|

Итого О1 |

II. Операционная (производственная) сфера |

||

1. Дополнительная вы- |

1. |

Дополнительные переменные затраты на производство |

ручка от реализации про- |

продукции Зп |

|

дукции Вп |

2. |

Дополнительные текущие издержки, связанные с осу- |

2. Экономия текущих за- |

ществлением мероприятия Змер |

|

трат за счет осуществле- |

|

|

ния мероприятия Эз |

|

|

3. Выручка от реализации |

3. Превышениеамортизационныхотчислений в базовомва- |

|

интеллектуальной собст- |

риантепо сравнению сновой техникой(технологией) А |

|

венности Вис |

|

|

III.Финансовая сфера

1.Превышение амортиза- 1. Платежи по аренде привлекаемых основных фондов ционных отчислений по сравнению с базовой техникой (технологией) А

2. Износ по нематериаль- |

2. |

НДПИ |

ным активам Ин.а. |

|

|

3. Ликвидационная стои- |

3. |

Налог на имущество на прирост основных фондов Ним |

мость по оборотным фон- |

|

|

дам Лоб |

|

|

|

4. |

Налог на прибыль на прирост продукции и экономию |

|

текущих затрат Нп+э |

|

Итого П2 |

Итого О2 |

|

1.Собственный капитал 1. Уплата процентов по кредитам Пкр. (прибыль, амортизац. отчисления, акции и др.) Ксоб.

2.Краткосрочные кредиты 2. Погашение задолженности по кредитам Зкр

Ккрат. |

3. Выплата дивидендов Див. |

3. Долгосрочные кредиты |

|

Кдолг. |

|

Итого П3 |

Итого О3 |

228

4.4. Моделирование и оптимизация механизма формирования программ повышения эффективности работы нефтеперерабатывающего предприятия

Для нефтегазодобывающей отрасли характерно не только постепенное истощение запасов нефти в процессе эксплуатации, но и устойчивая тенденция к снижению годовых объемов добычи по каждому месторождению и рост эксплуатационных затрат, вызванных ухудшением условий деятельности производства. Для обеспечения стабилизации НГДП планируется реализация геолого-технических и организационно-технических мероприятий, направленных на изменение параметров нефтепромысловых установок и объектов (мощности, производительности и глубины спуска подземного оборудования, пропускной способности системы наземных коммуникаций, гидродинамического сопротивления призабойной зоны и т.п.). При планировании программ повышения эффективности НГДП важным моментом является правильный выбор комплекса мероприятий, включение которых должно обеспечивать максимизацию эффективности производства при минимальных затратах на их осуществление.

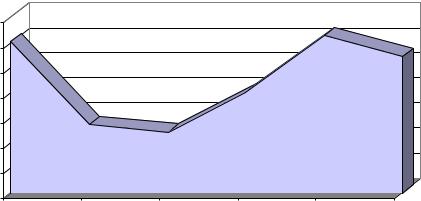

Первоочередной задачей при формировании программ является определения основных проблем предприятия, выбор приоритетных направлений его развития и повышения эффективности. Рассмотрим возможности использования предложенного механизма формирования программ на примере НГДП Урало-Поволжья, которое разрабатывает месторождения, находящиеся на поздней стадии эксплуатации. При анализе производст- венно-хозяйственной деятельности НГДП было выявлено качественное ухудшение сырьевой базы.

.тонн |

1830 |

|

|

|

|

|

1820 |

|

|

|

|

|

|

1810 |

|

|

|

|

|

|

тыс |

|

|

|

|

|

|

1800 |

|

|

|

|

|

|

нефти, |

|

|

|

|

|

|

1790 |

|

|

|

|

|

|

1780 |

|

|

|

|

|

|

Добыча |

|

|

|

|

|

|

1770 |

|

|

|

|

|

|

1760 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

Рис. 4.17. Динамика добычи нефти нефтегазодобывающего предприятия |

||||||

229