Материал: 1887

где Оф – норматив отчислений, %.

Статья «Амортизация оборудования». |

|

АОоб = 0,12 Сб , |

(21) |

где Сб – балансовая стоимость оборудования, руб.

Для расчета амортизационных отчислений студентом может использоваться любой из известных ему методов.

Статья «Запасные части, материалы и инструмент».

Затраты на запасные части, материалы и инструмент для организации работ Зм целесообразно планировать в размере 20% от размера годового объёма работ по техническому обслуживанию и ремонту.

|

Зм = 0,2 Тобщ Цнч, |

(22) |

где Цнч – стоимость нормо-часа. |

И |

|

Статья «Накладные расходы». |

|

|

|

|

|

Накладные расходы (НР) могут включать в себя расходы, связанные с |

||

содержанием служебного транспорта, командировочныеД |

расходы, расходы на |

|

канцелярские принадлежности, информационную рекламу, оплату телефон- |

||

ных разговоров, затраты на о язательное страхование имущества. Их величину |

|

А |

|

целесообразно планировать в размере 12 – 15% от величины общих затрат с |

|

первой по четвёртую статью включбтельно. |

|

иНР = 0,12 (Ссодерж +ФОТсначисл + АО + Зм ). |

(23) |

Таким образом, появилась возможность определения затрат для реализа- |

|

С |

|

ции услуг по техническому обслуживанию и ремонту. |

|

Затраты на услугу – один из важнейших показателей, характеризующих |

|

эффективность производства. Затраты представляют собой выраженную в денежной форме величину расходов предприятия, возмещение которых в данный период необходимо ему для осуществления простого воспроизводства (табл. 5).

26

Таблица 5

Текущие затраты СТО на обслуживание и ремонт автомобилей и/или тракторов

|

Статья затрат |

|

Величина затрат, |

Структура, % |

|

|

|

руб. |

|

1. |

Содержание предприятия |

|

|

|

2. |

Фонд заработной платы |

|

|

|

с отчислениями |

|

|

|

|

3. |

Амортизация оборудования |

|

|

|

4. |

Запасные части, материалы |

|

|

|

и инструмент |

|

|

|

|

5. |

Накладные расходы |

|

|

|

Итого |

|

|

|

|

|

Структура текущих затрат позволяет сделать вывод и обосновать целесо- |

|||

|

|

|

И |

|

образность разрабатываемых мероприятий на СТО. |

|

|||

|

3. Расчет дохода с использованием данных производственной про- |

|||

|

|

Д |

|

|

граммы. Расчет дохода с использованием данных производственной программы

в практике работы может быть выполнен с использованием любой из формул:

|

|

А |

n |

|

|||

|

б |

= |

∑Цi Ni , |

(24) |

|||

|

|

|

i |

|

|||

и |

|

|

|

|

|||

|

|

|

|

|

|

||

где Цi – цена вида услуг СТО, руб.; |

|

|

|

|

|

|

|

Ni – количество услуг данного в да. |

|

|

|

|

|

|

|

С |

|

|

Д = Цнч Тобщ , |

(25) |

|||

|

|

|

|||||

где Тобщ – общая трудоемкость работ СТО, чел.-ч. |

|

|

|

||||

|

|

|

Цi =Ti |

Цнч ; |

(26) |

||

|

|

Цнч = |

Зтекущ |

1,3. |

(27) |

||

|

|

|

|||||

|

|

|

|

Тобщ |

|

||

4.Расчет налогов. Согласно Налоговому кодексу РФ налогообложению

ввиде единого налога на вмененный доход для отдельных видов деятельности (далее – единый налог) подлежат техническое обслуживание и ремонт, мойка автотранспортных средств.

В настоящем учебном пособии используются следующие понятия [10]:

27

•вмененный доход – потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной ставке;

•базовая доходность – условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности в различных сопоставимых условиях, которая используется для расчета величины вмененного дохода;

•корректирующие коэффициенты базовой доходности – коэффициен-

ты, показывающие степень влияния того или иного фактора на результат предпринимательской деятельности, облагаемой единым налогом.

Объектом налогообложения для применения единого налога признается

вмененный доход налогоплательщика.

Налоговой базой для исчисления суммы единогоИналога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательскойД деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности. А

При исчислении налоговой базы используется следующая формула расчета: би

БД – значение базовойСдоходности в месяц по определенному виду предпринимательской деятельности;

N – физический показатель, характеризующий данный вид деятельности в каждом месяце налогового периода, количество ремонтных рабочих;

К1, К2, К3 – корректирующие коэффициенты базовой доходности: К1=1;

К2=1; К3=1,113. |

|

Единый налог на вмененный доход исчисляется налогоплательщиками |

|

по ставке 15 % вмененного дохода по следующей формуле: |

|

ЕН = ВД 15 . |

(29) |

100 |

|

Величина ЕН уточняется в местных органах налоговой инспекции.

Для индивидуальных предпринимателей возможно применение упрощенной системы налогообложения. При расчете предприниматель выбирает самостоятельно базу налогообложения. Это может быть величина дохода, на-

28

лог от которой составляет 6%, или величина дохода минус затраты. От этой величины налог составляет 15%. Даже если в отчетном п ериоде предприятие имело убытки, в налог все равно отчисляется денежная сумма с величины, указанной в Налоговом кодексе.

При обычной системе налогообложения определяется сумма налоговых сборов, относимая на финансовый результат. К ним относится транспортный налог, налог на имущество предприятия. Ставка налога на имущество на территории г. Омска – 2% от стоимости основных производственных фондов.

5. Расчет прибыли. Прибыль от реализации продукции (работ, услуг) определяется как разница между выручкой (доходами) от реализации продукции (работ, услуг) и затратами на ее производство и реализацию, включаемыми в себестоимость продукции (работ, услуг) и величиной налога.

|

П = Д −З−ЕН . |

(30) |

||

6. |

Расчет рентабельности. Рентабельность – это отношение прибыли к |

|||

затратам (%). |

|

|

|

|

|

R = |

П |

100% . |

(31) |

|

|

|||

|

|

|

И |

|

|

|

Зобщ |

|

|

7. |

|

Д |

|

|

Определение уровня безубыточности. Предлагаемые разработки на- |

||||

правлены на реализацию услуги сАцелью получения прибыли. Совершенно правомерно пытаться макс м з ровать разницу между прибылью и затратами.

Поэтому для любого проекта босновным источником увеличения прибыли становится снижение затрат. Отсюда следует, что главная цель рыночного анали-

за затрат – выявитьСопт имальное соотношение между издержками и доходами, что является важнейшим условием выживания и благополучия предприятия.

В этом случае категорию издержек уже нельзя рассматривать как некий монолит, отдельные структурные элементы которого подчиняются тем же законам, что и целое. Практически становится необходимым выделение из валовых (совокупных) издержек постоянных и переменных издержек.

Постоянные издержки не зависят от объема реализации услуг в короткие промежутки времени и могут контролироваться в долговременном периоде. По своей экономической природе постоянные издержки являются затратами на создание условий для конкретной деятельности и включают расходы по содержанию зданий, помещений, арендную плату, оплату труда административного аппарата, отчисления на обязательное страхование имущества, амортизационные отчисления [5].

Переменные издержки меняются вместе с объемом реализации услуг и обычно определяются этим объемом. Их экономическая природа – затраты на

29

реализацию услуг по техническому обслуживанию и ремонту. К ним относятся затраты на сырье, материалы, топливо, газ и электроэнергию, расходы на оплату труда.

Входе исследования соотношения доходов и затрат надо учитывать, что своим предложением предприятие может управлять, а спросом управлять возможно, только повышая качество услуг по техническому обслуживанию и ремонту.

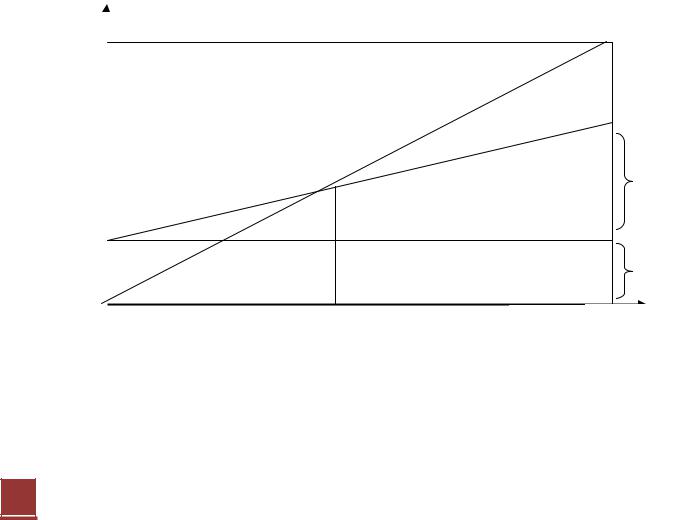

Впроцессе такого анализа определяется точка безубыточности, соответствующая объему реализации услуг при заданном (или анализируемом) уровне цен, при котором доход равен издержкам производства. Точка безубыточности определяется как отношение постоянных издержек производства FC к разнице между ценой P и удельными переменными издержками VC, т.е.

где

так

|

|

|

|

X = |

|

FC |

, |

И |

||||

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

P −VC |

||||||

|

|

|

|

|

|

|

|

|

|

|||

Х – безубыточный объем реализации услуги, чел.-ч; |

||||||||||||

P – цена за услугу, руб.; |

|

|

|

Д |

||||||||

|

|

|

|

|

|

|

|

|

|

|||

FC – постоянные затраты, руб.; |

|

|

|

|

|

|

|

|

|

|||

VC – переменные затраты в расчете на одну услугу, руб. |

||||||||||||

|

|

|

|

А |

|

|

|

|

||||

|

Графический подход к определению точки безубыточности |

|||||||||||

называемой диаграмме безубыточности (рис. 9). |

||||||||||||

|

|

|

б |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|||

|

|

и |

|

|

|

Линия дохода |

||||||

руб. |

|

С |

|

|

|

|

|

|

|

Прибыль |

||

, |

|

|

|

|

|

|

|

|

|

|||

, затраты |

|

|

|

|

|

|

|

|

|

|

||

|

Точка безубыточности |

|

|

|

|

|

|

Линия затрат |

|

|||

Доходы |

|

|

|

|

|

|

|

|

|

|

||

|

Убытки |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Объем работ, чел.ч |

||

|

|

|

|

|

|

|

|

|

|

|||

|

|

Рис. 9. Диаграмма безубыточности |

||||||||||

(32)

основан на

Постоянные Переменные затраты затраты

Доход, переменные и постоянные затраты откладываются по вертикальной оси, объем – по горизонтальной. Точка безубыточности – это точка, в которой пересекаются прямая, соответствующая объему выручки, и прямая, со-

30