Материал: 1887

Окончание табл. 7

Показатель |

|

|

|

|

|

Значение показателя по вариантам |

|

|

||||

22 |

|

|

23 |

|

|

24 |

|

25 |

26 |

27 |

28 |

|

|

|

|

|

|

|

|||||||

Трудоемкость ремонтных ра- |

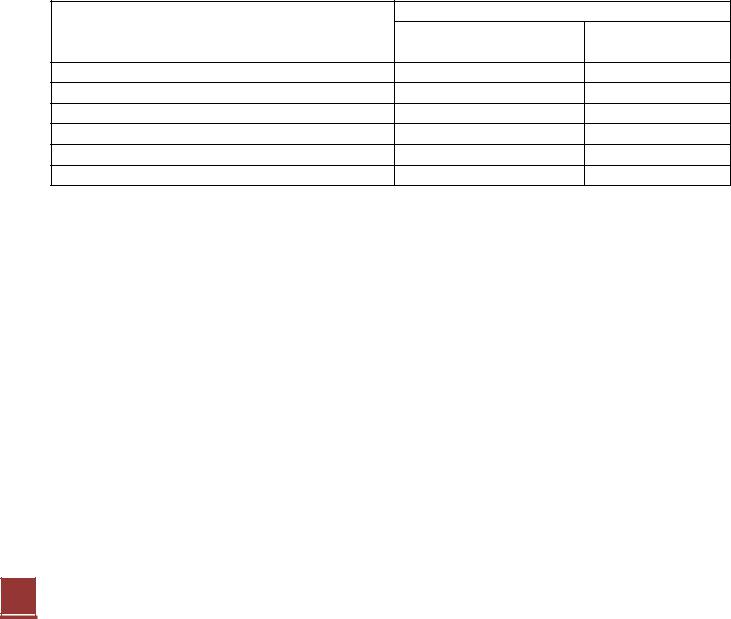

17500 |

|

|

15200 |

|

|

14800 |

|

19700 |

17650 |

16500 |

17600 |

бот, чел.-ч |

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Цена нормо-часа, руб. |

1300 |

|

|

1450 |

|

|

1550 |

|

1610 |

1480 |

1550 |

1600 |

Площадь производственных |

180 |

|

|

195 |

|

|

180 |

|

160 |

185 |

300 |

270 |

помещений, м2 |

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

И |

|

|

|

|

Стоимость оборудования, руб. |

1050600 |

|

|

1365700 |

|

950600 |

|

1095050 |

1085680 |

1037070 |

995900 |

|

Часовая тарифная ставка ре- |

150 |

|

|

165 |

|

|

185 |

|

175 |

160 |

165 |

180 |

монтного рабочего, руб./ч |

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Часовая тарифная ставка |

|

|

|

|

А |

|

|

|

|

|

||

вспомогательного рабочего, |

100 |

|

|

105 |

|

|

90 |

|

85 |

100 |

150 |

110 |

руб./ч |

|

|

|

|

|

|

|

|

|

|

|

|

Стоимость электроэнергии, |

3,6 |

|

|

б |

3,6 |

|

3,6 |

3,6 |

3,6 |

3,6 |

||

кВт |

|

|

3,6 |

|

|

|

||||||

|

|

|

|

|

|

Д |

|

|

|

|

||

Стоимость воды технической, |

45 |

|

|

45 |

|

|

45 |

|

45 |

45 |

45 |

45 |

руб./м3 |

|

|

|

|

|

|||||||

Стоимость воды бытовой, |

45 |

|

|

45 |

|

|

45 |

|

45 |

45 |

45 |

45 |

руб./м3 |

|

|

|

|

|

|||||||

|

С |

|

|

|

|

|

|

|

|

|

|

|

Цена отопления, руб./Гкал |

1100 |

|

|

1100 |

|

|

1100 |

|

1100 |

1100 |

1100 |

1100 |

Норматив расхода тепла, |

0,1 |

|

и0,1 |

|

|

0,1 |

|

0,1 |

0,1 |

0,1 |

0,1 |

|

Гкал/м3 |

|

|

|

|

||||||||

36

Вариант II. РЕКОНСТРУКЦИЯ УЧАСТКОВ

В ПРЕДПРИЯТИЯХ АВТОМОБИЛЬНОГО ТРАНСПОРТА (НА ПРИМЕРЕ СТО)

Далее рассмотрим ситуацию с реконструкцией участков в действующих предприятиях АТ (на примере СТО).

При технико-экономическом обосновании реконструкции участков в действующих предприятиях АТ (на примере СТО) необходимо выполнить:

1.Расчет капитальных вложений.

2.Расчет текущих затрат.

3.Расчет дохода.

4.Расчет налогов.

5.Расчет прибыли.

6.Расчет рентабельности.

7.Расчет уровня безубыточности. И

8.Расчет текущих затрат проектируемого участка.

9.Расчет доходов проектируемого участка.

10.Расчёт уровня безубыточности проектируемогоД участка.

11.Оценку влияния разработанных мероприятий на экономические показатели. А

11.1.Оценку влияния на текущие затраты.

11.2.Оценку влияния на доход, прибыль и рентабельность.

11.3.Оценку влияния на уровень езубыточности.

1.Расчет капитальныхивложений. Определяется величина затрат, необходимых для внедренСя в про зводство предлагаемых мероприятий (см. вариант I).

2.Расчет текущих затрат. Исходные данные, необходимые для расче-б

зультаты сводятся в табл. 8.

|

|

|

Таблица 8 |

|

Текущие затраты по техническому обслуживанию и ремонту |

||

|

|

|

|

|

Статья затрат |

Сумма затрат, руб. |

Структура, % |

1. |

Содержание предприятия |

|

|

2. |

Фонд заработной платы |

|

|

с отчислениями |

|

|

|

3. |

Амортизация оборудования |

|

|

4. |

Запасные части, материалы |

|

|

и инструмент |

|

|

|

5. |

Накладные расходы |

|

|

Итого |

|

|

|

37

3.Расчет дохода. Расчет дохода производится по формулам (24) – (25).

4.Расчет налогов. Расчет налогов производится аналогично первому варианту по формулам (28) – (29).

5.Расчет прибыли. Расчет прибыли производится по формуле (30).

6.Расчёт рентабельности. Расчет рентабельности производится по

формуле (31).

7.Расчёт уровня безубыточности. Определение уровня безубыточности производится аналогично первому варианту.

8.Расчет текущих затрат проектируемого участка. Если проектным

решением предусмотрена реконструкция участка, то все расчеты производятся до и после мероприятий, если по вновь создаваемому участку, – то только один вариант расчетов.

Методика для расчета текущих затрат вновь создаваемого участка аналогична методике расчёта текущих затрат, но значения в формулах (1) – (23) используются применительно к участку.

Результаты расчета сводятся в табл. 9.

|

|

|

|

|

|

Д |

Таблица 9 |

|

|

|

Текущие затраты на услуги проектируемого участка |

|

|||||

|

|

|

|

|

А |

Величина затрат, руб. |

||

|

|

Статья затрат |

|

Идо |

после мероприя- |

|||

1. |

Содержание предприятия |

|

|

|

мероприятий |

тий |

||

б |

|

|

|

|||||

2. |

Фонд заработной платы с отчислениями |

|

|

|

||||

3. |

Амортизация оборудования |

|

|

|

|

|||

4. |

|

|

и |

|

|

|

|

|

Запасные части, материалы и инструмент |

|

|

|

|||||

5. |

Накладные расходы |

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

|

9. Расчет доходаСпроектируемого участка. Расчет дохода производится по формуле (24) или (25). Для ранее существующего участка необходимо рассчитывать доход до и после реконструкции.

10. Расчёт уровня безубыточности проектируемого участка. Расчёт уровня безубыточности производится аналогично первому варианту.

11. Оценка влияния разработанных мероприятий на экономические показатели.

11.1. Оценка влияния на текущие затраты в действующих предприятиях АТ (на примере СТО). Результаты расчетов, приведенные в табл. 4, необходимо откорректировать в соответствии с приведенными расчетами по участку. Полученные результаты свести в табл. 10.

38

Таблица 10

Затраты СТО на ТО и Р после внедрения мероприятий

|

Статья затрат |

Величина затрат, руб. |

Абсолютное |

|

|

до |

после меро- |

||

|

отклонение |

|||

|

|

мероприятий |

приятий |

|

|

|

|

||

1. |

Содержание предприятия |

|

|

|

2. |

Фонд заработной платы |

|

|

|

с отчислениями |

|

|

|

|

3. |

Амортизация оборудования |

|

|

|

4. |

Запасные части, материалы |

|

|

|

и инструмент |

|

|

|

|

5. |

Накладные расходы |

|

|

|

Итого |

|

|

|

|

|

11.2. Оценка влияния на доход, прибыль и рентабельность. Для ситуации |

|||||

по вновь создаваемому участку доход рассчитывается по формуле |

|

|||||

|

|

|

|

И |

|

|

|

|

|

Дсто2 = Дсто1 + Дуч, |

(34) |

||

где |

Дсто2 – доход от работы после внедрения в практику работы |

|

||||

проектируемого участка; |

|

|

|

|

|

|

|

Дсто1 – доход от работы до внедрения в практику работы |

|

||||

проектируемого участка; |

б |

Д |

|

|||

|

Дуч – доход от работы проектируемого участка. |

|

|

|||

|

и |

|

|

|

|

|

|

Для ситуации, связанной с реконструкциейА |

существующего участка, до- |

||||

ход рассчитывается по формуле |

|

|

|

|

||

|

С |

|

Дсто2 |

= Дсто1 +∆Дуч, |

(35) |

|

|

|

|

||||

где ∆Дуч – увеличение дохода проектируемого участка в связи с реконструкцией, |

|

|||||

|

|

|

∆Дуч |

= Дуч2 − Дуч1, |

(36) |

|

здесь |

Дуч2 – доход проектируемого участка после реконструкции; |

|

||||

|

Дуч1 – доход проектируемого участка до реконструкции. |

|

||||

|

|

Псто2 = Дсто2 −Зсто2 − ЕН , |

(37) |

|||

где Псто2 – прибыль проектируемого участка после реконструкции;

39

Зсто2 – затраты проектируемого участка после реконструкции;

ЕН – единый налог на вменённый доход после реконструкции участка.

Если внедрение предлагаемых мероприятий предполагает изменение численности работников, необходимо пересчитать единый налог, в противном случае он останется без изменений.

R = |

Псто2 100% . |

(38) |

|

Зсто2 |

|

11.3. Оценка влияния на уровень безубыточности. Необходимо пересчи-

тать безубыточный объем работ для действующих предприятиях АТ (на примере СТО) после внедрения предлагаемых мероприятий. По результатам расчетов сделать вывод.

12. Расчет срока окупаемости капитальных вложений.

1.Перечислите основные этапыАмаркетинговыхДИисследований при проектировании нового участка на СТО автомобилей и /или тракторов.

2.Характеристика и методикабопределения основных разделов при тех- нико-экономическом обосновании по результатам реконструкции участков в действующих автотранспортныхипредприятиях.

3.Технико-эксплуатац онные показатели для технико-экономического обоснования по результатамС реконструкции участков в действующих автотранспортных предпр ят ях.

4.Общая схема оценки эффективности по результатам реконструкции участков в действующих автотранспортных предприятиях.

5.Схема финансирования проекта по результатам реконструкции участков в действующих автотранспортных предприятиях.

6.Показатели эффективности инвестиционных проектов по результатам реконструкции участков в действующих автотранспортных предприятиях.

7.Капитальные вложения для технико-экономического обоснования по результатам реконструкции участков в действующих автотранспортных предприятиях.

8.Эксплуатационные затраты предприятия для технико-экономического обоснования по результатам реконструкции участков в действующих автотранспортных предприятиях.

9.Финансовый план для технико-экономического обоснования по результатам реконструкции участков в действующих автотранспортных предприятиях.

40