Материал: 1863

банкротства вследствие предъявления требований о досрочном исполнении обязательств в существенном размере.

Какие мероприятия стоит проводить с такими кредиторами? Вопервых, заранее следует оценить последствия наиболее негативного варианта развития событий: способна ли компания справиться со всем объемом требований кредиторов, настаивающих на досрочном исполнении обязательств? Может ли привести подобная ситуация к утрате контроля над компанией (например, в случае наличия некоей третьей силы, пожелавшей использовать момент реформирования)? В случае неизбежного банкротства – стоит ли инициировать процесс реструктуризации? Можно ли обратить ситуацию банкротства в свою пользу?

Во-вторых, следует заранее подготовить варианты изменения позиции кредиторов. Реструктуризация обычно имеет своим содержанием не только реструктуризацию структуры, но и реструктуризацию обязательств. Следовательно, стоит использовать инструменты отступного, новации, получения требуемых рассрочек, отсрочек, привлечение банковских кредитов для погашения задолженности перед конфликтными кредиторами. Допустимо и использование таких инструментов, как выпуск облигаций, размещение дополнительного выпуска акций.

Пример из практики: основным кредитором холдинговой группы, чей основной бизнес связан с кинопрокатом, является Сбербанк РФ. При этом при предоставлении кредитов Сбербанк РФ взял в залог максимум возможного: недвижимое имущество, поручительство участников, доли самих компаний. Соответственно, именно решение кредитного комитета Сбербанка стало критичным для одобрения и запуска процесса реструктуризации, и здесь потребовалось раскрыть банку всю схему и убедить его в том, что выбранный способ реорганизации предполагает универсальное правопреемство и не несет рисков не возврата кредитов.

Последствия реструктуризации, безусловно, нужно прогнозировать, исходя из достижения тех экономических показателей, для которых она затевалась. Однако в том числе обязательно выстроить прогнозы относительно:

изменения схемы управления/распоряжения основными активами (в первую очередь, с точки зрения интересов основных собственников);

60

изменения схемы движения основных финансовых, производственных потоков (не должна ломаться привычная схема производственных связей с внешним миром; контрагенты максимально должны быть ограждены от деталей реструктуризации);

налоговых последствий;

последствий для персонала компании;

последствий с точки зрения соблюдения требований антимонопольного законодательства.

Итог прогноза последствий может быть различен: либо рисков в той или иной сфере не имеется, следовательно, препятствий для внедрения плана реструктуризации нет. Риски могут быть и выявлены, но по результатам исследования оценены как несущественные.

Итогом подготовительной работы к реструктуризации становится согласованный всеми сторонами план-график: уже выбрана схема, уже учтены все риски, приняты все решения, теперь внедрением схемы занимаются исполнители. Инвентаризация, собрания акционеров, регистрация прав на акции/доли, на имущество – работа как объемная, так и рутинная.

Самое сложное - понимание нужной "картинки" и разработка плана.

Реструктуризация призвана выстроить эффективную работающую систему. Системность же и является тем принципом, который определяет содержание правовой работы по подготовке и реализации проектов реструктуризации крупных компаний.

Библиографический список

1.Мазур И.И. Реструктуризация предприятий и компаний / И.И. Мазур, В.Д. Шапиро. – М.: Экономика, 2008.

2.Оценка бизнеса: учебник / под ред. А.Г. Грязновой и М.А. Федотовой. – М.: Финансы и статистика, 2005.

3.Валдайцев С.В. Оценка бизнеса и управление стоимостью предприятия

С.В. Валдайцев. – М.: Юнити, 2007.

4.Тренев В.Н. Реформирование и реструктуризация предприятий: Методика

иопыт / В.Н. Тренев. – М.: ПРИОР, 2006. – 320 с.

61

УДК 338.58

УЧЁТ СТРУКТУРНЫХ КОМПОНЕНТ СЕБЕСТОИМОСТИ АВТОТРАНСПОРТНЫХ УСЛУГ В СОВРЕМЕННЫХ УСЛОВИЯХ

М.А. Зоткина, аспирантка

ФГБОУ ВПО «Сибирская государственная автомобильно-дорожная академия (СибАДИ)»

Развитие бизнеса грузовых автомобильных перевозок на современном этапе в России характеризуется сложными и противоречивыми условиями, которые формируются на фоне глобального мирового экономического кризиса. Это выявляется в том, что с одной стороны, осложняется планирование развития автотранспортной отрасли, а с другой стороны, есть возможность полно и объективно оценить и внешние условия существования рынка автоуслуг, и внутренние возможности предприятий грузового автомобильного транспорта.

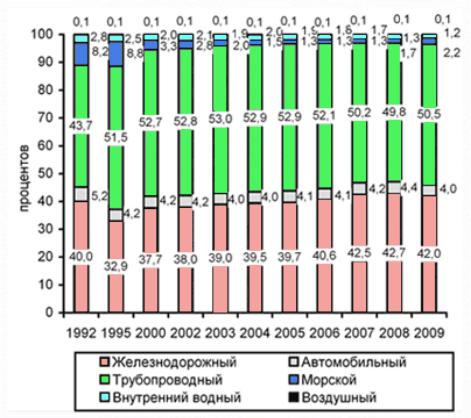

Рассматривая статистические данные, можно сделать вывод, что ситуация в структуре грузовых перевозок остается стабильной в течении последнего десятилетия (рис. 1,2). По объёму среди всех видов транспорта, автомобильные перевозки занимают главенствующее положение, выполняя около 70 % услуг по доставке грузов [2]. При ранжировании грузооборота картина получается противоположной: перевозки грузов автомобилями составляют примерно 4 %, далеко уступая трубопроводному и железнодорожному транспорту [3]. По Омскому региону грузовые автомобильные перевозки тоже занимают главенствующее положение, выполняя более 50% объёмов. Величина грузооборота автомобильных перевозок среди всех видов транспорта приближается к 1 % [1].

Такая разница показателей объясняется небольшим значением расстояния доставки. Автомобильный транспорт востребован и используется интенсивно лишь на короткие расстояния.

Но определённость и стабильность автотранспортных перевозок в течении последнего десятилетия не является тенденцией для предприятий грузового автомобильного транспорта РФ этого же периода, поскольку на них «…происходят процессы дезорганизации и дезинте-

62

грации.» Это «…обусловлено проведенными в нашей стране отраслевыми и административными преобразованиями, потерей отраслевой принадлежности, фактическим выходом грузового автомобильного транспорта из государственной системы регулирования деятельно-

сти» [5, с.157].

2000 |

|

|

2009 |

1,5 |

0,01 |

|

1,3 |

0,5 |

0,5 |

0,01 |

|

|

|

||

10,5 |

13,2 |

13,2 |

14,8 |

74,3 |

70,2 |

Железнодорожный |

2000 – 13,2%; 2010 – 14,8%; |

|

Автомобильный |

– 74,3%; |

– 70,2%; |

Магистральный трубопроводный |

- 10,5%; |

- 13,2%; |

Морской |

- 0,5%; |

- 0,5%; |

Внутренний водный |

- 1,5% ; |

- 1,3%; |

Воздушный |

- 0,01%; |

- 0,01%. |

Рис. 1. Структура перевозок по России по видам транспорта [2]

Отход государства от функции управления ведёт к росту предприятий частной формы собственности. По данным статистики количество организаций негосударственной формы собственности, выполняющих перевозки грузов автомобильным транспортом в 2009 году по РФ уже превышает 95 % [2]. Положение приоритетности коммерческих организаций с соответствующей организационноправовой формой отмечено и в Омском регионе, составляя более

70 % [1].

Ещё одна тенденция, характерная для грузового автомобильного транспорта в настоящее время – это разукрупнение автотранспортных предприятий, произошедшее в результате резко динамичного колебания спроса на рынке автоперевозок, которое, в свою очередь, сложи-

63

лось в результате снижения деятельности грузообразующих и грузопоглощающих организаций.

Рис. 2. Структура грузооборота по России по видам транспорта [3]

В современных условиях [1, 2, 3] отмечается важность и необходимость автомобильных перевозок грузов, но изменение формы собственности и реструктуризация автотранспортных предприятий требует разработок комплексных систем управления, основанных на учёте, анализе и контроле деятельности. Актуальность мер подтверждается ещё и тем, что стоимость автомобильных перевозок всё ещё остаётся высокой. Это частично связано с тем, что происходит постоянный рост цен на материалы и комплектующие.

Кроме того, встаёт необходимость в повышении заработной платы персонала. Этот целевой ориентир определён как первоочередная задача в «Транспортной стратегии Российской Федерации на период до 2030 года». Для соблюдения этих условий и адаптации к рыночным тенденциям сегодняшнего дня необходимо применять новые методы и формы работы в управлении. Начинать необходимо с учёта затрат, чтобы подробно рассмотреть их формирование, выявить участки

64