Материал: 1831

ЭКОНОМИКА И УПРАВЛЕНИЕ

Ограничения

а

д

е

р

с

я

V* — Ограничения < я

н

Бе

н

ей

Ограничения

J

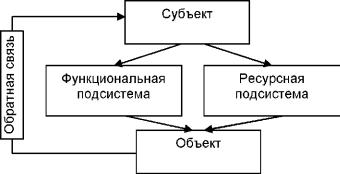

Рис. 1. Система управления недвижимым имуществом

Управление недвижимостью может быть внутренним и внешним.

Внутреннее управление недвижимостью - это деятельность субъекта рынка недвижимости, регламентированная локальными нормативными документами (кодексом, уставом, положениями, правилами, договорами, инструкциями и т.п.).

Внешнее управление недвижимостью - это деятельность государственных структур (или их уполномоченных), направленная на создание нормативной базы, и контроль за соблюдением всеми субъектами рынка недвижимости установ ленных норм и правил.

На каждой стадии жизненного цикла объекта недвижимости участие в управлении принимают определенные субъекты, используются сложные схемы соподчинения субъектов, которые группи¬ руются по уровням управления: федеральный, региональный, муниципальный, уровень отдель¬ ных организаций или предприятий.

Государство - это первый субъект управле¬ ния недвижимостью и от его политических пред¬ почтений зависят действия других субъектов. Характеристика политических предпочтений в сфере недвижимости сводится к решению во¬ проса о частной собственности. Следующими субъектами процесса управления недвижимо¬ стью являются финансовая и банковская систе¬ мы. Основными задачами которых являются: стимулирование развития рынка капитала; уменьшение бедности населения; легализация имущества, созданного с нарушением законода¬ тельства; развитие инфраструктуры рынка капи¬ тала. Следующими субъектами процесса управ¬ ления недвижимостью являются органы местно¬ го самоуправления и власти, а так же совокуп¬ ность предприятий, организаций и учреждений ЖКХ, предоставляющих коммунальные услуги, от качества которых зависит эксплуатационное качество объекта недвижимости. Цена комму¬ нальных услуг (эксплуатационные или текущие затраты) оказывают большое влияние на про¬ цесс формирования стоимости недвижимого

имущества. Жилье и земля являются наиболее «видимыми» аспектами собственности граждан, поэтому они представляют собой излюбленные объекты налогообложения.

Фискальные органы так же являются субъек¬ тами управления недвижимостью, к ним относят инспекции (пожарные, санитарные), бюро техни¬ ческой инвентаризации (центры технической оценки и экспертизы), региональные центры це¬ нообразования, проектные организации, органы юстиции и т.д. Данная группа субъектов управ¬ ления принимает решения не только о величине, ставке и порядке исчисления индивидуальных налогов, но и организует выдачу субсидий, фи¬ нансирует сохранение культурного и архитектур¬ ного наследия, исчисляет штрафы, определяет стоимость и т.д.

Следующая группа субъектов управления недвижимостью - контролирующие финансовые органы (организации, осуществляющие государ¬ ственный, ведомственный, внутрихозяйствен¬ ный, общественный и независимый финансовый контроль) действует в целях: соблюдения целе¬ вого использования ресурсов, соблюдения за¬ данной структуры капитала, эффективности ис¬ пользования финансовых ресурсов, отслежива¬ ния поступлений денежных средств по источни¬ кам финансирования.

Решения таких субъектов, как инвесторы связаны с определением годового дохода, как вознаграждения за риск, и прибыли, вызванной ростом стоимости объекта недвижимости.

Следующая группа субъектов - собственники, которые, пройдя процедуры согласования, раз¬ решения, регистрации и т.п., принимают оконча¬ тельное решение о величине стоимости и спосо¬ бах развития объекта недвижимости.

В процессе управления недвижимостью субъекты выполняют следующие общие функ¬ ции:

1) организуют удовлетворение фундамен¬ тальных потребностей граждан;

2)обеспечивают сохранение здоровья насе-

76 |

Вестник СибАДИ, выпуск 1 (19), 2011 |

PDF created with pdfFactory Pro trial version www. pdffactory. com

|

|

|

|

|

|

|

ЭКОНОМИКА И УПРАВЛЕНИЕ |

|

|

|

|

|

|

|

||||||

ления и безопасность жизнедеятельности; |

|

необходимости анализировать не только физи¬ |

||||||||||||||||||

3)планируют средства социализации населе¬ |

ческую жизнь недвижимости, но и ее «экономи¬ |

|||||||||||||||||||

ния и интеграции культур в конкретном населен¬ |

ческую» |

и «эмоциональную» составляющие. |

||||||||||||||||||

ном пункте; |

|

|

|

|

|

|

|

Любое управленческое решение должно от¬ |

||||||||||||

4) посредством регистрации граждан по мес¬ |

вечать логике, принципам и методам системы |

|||||||||||||||||||

ту жительства, осуществляют контроль инфра¬ |

управления и решать одну из ее практических |

|||||||||||||||||||

структуры, планирование коммунальных услуг и |

задач. Управление как процесс воздействия |

|||||||||||||||||||

регулирование их тарифов; |

|

|

|

|

|

субъекта на объект недвижимости составляет |

||||||||||||||

5) анализируя доходы и расходы, генерируе¬ |

единую комплексную систему, имеющую выход |

|||||||||||||||||||

мые недвижимостью, |

стабилизируют государст¬ |

(цель), вход, обратную связь, связь с внешней |

||||||||||||||||||

венную финансовую систему. |

|

|

|

|

средой. При изменении отдельных факторов |

|||||||||||||||

Общие функции управления |

недвижимостью |

внешней среды макросреды страны, инфра¬ |

||||||||||||||||||

дополняются частными: маркетинг, как способ |

структуры региона или микросреды предприни¬ |

|||||||||||||||||||

достижения обмена между продавцом и покупа¬ |

мательской структуры система управления не¬ |

|||||||||||||||||||

телем; управление трудовыми ресурсами, как |

движимостью должна адекватно реагировать на |

|||||||||||||||||||

способ достижения цели посредством других |

внешнее воздействие для поддержания равно¬ |

|||||||||||||||||||

физических лиц; управление проектом, как спо¬ |

весия и достижения заданных целей управления. |

|||||||||||||||||||

соб соотнесения во времени и в пространстве |

Таким образом, основная цель формирова¬ |

|||||||||||||||||||

денежных потоков с потоками материально- |

ния, внедрения и применения системы эффек¬ |

|||||||||||||||||||

технических ценностей; управление инвестиция¬ |

тивного управления объектами и комплексами |

|||||||||||||||||||

ми, как способ максимизации стоимости имуще¬ |

недвижимости - это реализация экономических и |

|||||||||||||||||||

ства; финансирование, как способ организации |

социальных |

интересов |

субъектов |

управления |

||||||||||||||||

движения денежных |

средств; |

бюджетирование, |

(собственников, |

пользователей, |

|

государства, |

||||||||||||||

как способ соотнесения источников денежных |

общества). Функционирование данной системы |

|||||||||||||||||||

средств и направлений их расходования. Выде¬ |

управления |

должно |

обеспечивать |

подготовку, |

||||||||||||||||

ляют так же сквозные функции управления: ко¬ |

принятие, контроль и анализ управленческих |

|||||||||||||||||||

ординация, |

коммуникация, |

инновация, |

оценка, |

решений с точки зрения полноценного и эффек¬ |

||||||||||||||||

прогноз. |

|

|

|

|

|

|

|

|

|

тивного использования объектов недвижимости. |

||||||||||

Взаимодействие субъекта и объекта позво¬ |

|

|

|

|

|

|

|

|

|

|

||||||||||

ляет представить процесс управления как со¬ |

Interaction management system elements |

|||||||||||||||||||

единение элементов функциональной и |

ресурс¬ |

|

objects and real estate complex |

|

||||||||||||||||

ной подсистем. Функциональная подсистема со¬ |

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||||

стоит из функций, структур и |

методов управле¬ |

|

|

A.U. Shonin, A.N. Nikonenko |

|

|||||||||||||||

ния. Выделяют экономические, организационно- |

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||||

правовые, |

социально-психологические, |

идеоло¬ |

The process of managing real estate from a sys |

|||||||||||||||||

гические методы управления. Ресурсная подсис¬ |

||||||||||||||||||||

tems perspective. |

|

|

|

|

|

|

||||||||||||||

тема должна способствовать выполнению за¬ |

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||||

данной цели по следующим направлениям: пра¬ |

Шонин |

Анатолий |

Юрьевич |

- |

соискатель, |

|||||||||||||||

вовое обеспечение, |

научно-методическое, |

фи¬ |

||||||||||||||||||

преподаватель кафедры |

«Экономических наук» |

|||||||||||||||||||

нансовое, кадровое, информационное, организа¬ |

||||||||||||||||||||

Российский |

заочный институт текстильной и |

|||||||||||||||||||

ционное, маркетинговое. |

|

|

|

|

|

|

||||||||||||||

|

|

|

|

|

|

легкой промышленности» |

Филиал |

|

в |

г. |

Омске. |

|||||||||

Процесс управления |

недвижимостью |

под¬ |

|

|||||||||||||||||

Основное направление научных исследований - |

||||||||||||||||||||

вержен влиянию факторов внешней среды, кото¬ |

Совершенствование |

механизма |

|

|

управления |

|||||||||||||||

рые проявляются через: взаимозависимость эко¬ |

внутрифирменными |

процессами |

|

субъектов |

||||||||||||||||

номики |

и |

недвижимости; |

взаимозависимость |

предпринимательства. Имеет 24 опубликован |

||||||||||||||||

развития финансовых институтов и недвижимо¬ |

ные работы. E-mail antex@bk.ru. |

|

|

|

|

|||||||||||||||

сти; зависимость развития недвижимости от со¬ |

Никоненко |

Анастасия |

Николаевна |

- |

соис¬ |

|||||||||||||||

стояния судебно-правовой системы; зависимость |

||||||||||||||||||||

катель, |

преподаватель кафедры |

«Экономиче¬ |

||||||||||||||||||

развития |

недвижимости от места расположения |

|||||||||||||||||||

ских наук» |

Российский заочный институт тек¬ |

|||||||||||||||||||

отдельных ее объектов; зависимость управления |

||||||||||||||||||||

стильной и легкой промышленности» |

Филиал в |

|||||||||||||||||||

объектом |

недвижимости |

от |

времени. |

Фактор |

||||||||||||||||

г. Омске. Основное направление научных иссле¬ |

||||||||||||||||||||

времени |

проявляется |

в |

увеличении запланиро¬ |

|||||||||||||||||

дований |

- |

расчет |

пластинчато-стержневых |

|||||||||||||||||

ванных |

сроков строительства; |

недостаточной |

||||||||||||||||||

систем в упруго-пластической стадии. Имеет |

||||||||||||||||||||

ликвидности объектов недвижимости; в приори¬ |

||||||||||||||||||||

15 опубликованных работ. |

|

|

|

|

||||||||||||||||

тетном управлении стоимостью и ценностью |

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||||

объекта, |

а |

не затратами |

на |

его |

содержание; в |

|

|

|

|

|

|

|

|

|

|

|||||

Вестник СибАДИ, выпуск 1 (19), 2011 |

77 |

PDF created with pdfFactory Pro trial version www. pdffactory. com

ЭКОНОМИКА И УПРАВЛЕНИЕ

УДК 338.47:656.07

ИДЕНТИФИКАЦИЯ НЕМАТЕРИАЛЬНЫХ РЕСУРСОВ ГРУЗОВОГО АВТОТРАНСПОРТНОГО ПРЕДПРИЯТИЯ КАК ОСНОВЫ КОНКУРЕНТНЫХ ПРЕИМУЩЕСТВ

Н.Н. Чепелева

Аннотация. В современных условиях нематериальные ресурсы предприятия являют ся основой его конкурентных преимуществ. Сложность их идентификации и оценки за¬ трудняет процесс формирования ресурсной стратегии.

Ключевые слова: нематериальные ресурсы, конкурентные преимущества, авто¬ транспортные услуги, ключевые компетенции, грузовое автотранспортное предприятие

Введение

Согласно ресурсному подходу к формирова¬ нию стратегии, в основе конкурентных преиму¬ ществ находятся именно ресурсы предприятия. Поэтому процесс формирования ресурсной стра¬ тегии грузового автотранспортного предприятия (ГАТП) должен быть обеспечен необходимыми сведениями о его материальных, трудовых и не¬ материальных ресурсах. Сложность для процес¬ са стратегического планирования ресурсов на ГАТП заключается в невозможности дать точную количественную оценку нематериальных ресур¬ сов. Однако, как показывает практика, решение этого вопроса необходимо осуществить как мож¬ но быстрее, поскольку от него зависят тактиче¬ ские и стратегические действия ГАТП. Обеспе¬ чивая процесс создания и реализации ресурсной стратегии важно уметь выделить наиболее важ¬ ные для конкурентоспособности предприятия нематериальные ресурсы (ключевые компетен¬ ции) и включить в ресурсную стратегию именно те инструменты, которые обеспечат эффектив¬ ное использование идентифицированных ресур¬ сов.

Основная часть

Значительная конкуренция на рынке авто¬ транспортных услуг (АТУ) вынуждает ГАТП обра¬ тить пристальное внимание на отыскание своих конкурентных преимуществ. Это поможет разви¬ тию и улучшению тех ресурсов, которые являют¬ ся для них ключевыми факторами успеха. Дос¬ тупность материальных ресурсов, обусловлен¬ ная конкуренцией их поставщиков, и трудовых ресурсов, связанная с растущим уровнем безра¬ ботицы (по данным [1] уровень безработицы в России в августе 2010 г. составил 6,9%), ставит грузовые автотранспортные предприятия в рав¬ ные положения, поэтому наиболее защищенны¬ ми от копирования конкурентами являются нема¬ териальные ресурсы.

Изменчивость внешней среды не позволяет ГАТП закрепиться на рынке, более того, застав¬ ляет предприятия задумываться о постоянном

изменении своей структуры, реорганизации биз¬ нес-процессов. На предприятиях автомобильного транспорта используется неизменная технология перевозок, поэтому материальные ресурсы сложно использовать иным способом. Немате¬ риальные ресурсы (способности, компетенции), напротив, можно применять в различных сферах, они в меньшей степени требуют затрат на под¬ держание в актуализированном состоянии.

Факт обеспечения нематериальными ресур¬ сами ГАТП конкурентных преимуществ очевиден для большинства руководителей, но сложность заключается в их идентификации. Даже немате¬ риальные активы (НМА) (торговые марки, лицен¬ зии, базы данных и т.п.) имеют только несколько рекомендаций по отражению в учете (например, карточка учета НМА) [2] и многие предприятия вынуждены сами разрабатывать формы необхо¬ димых документов. Более того, понятие «нема¬ териальные ресурсы» шире, чем НМА и часть их вообще не отражена в отчетности ГАТП, а хра¬ нится в «головах» руководителей.

Разработка методики определения конку¬ рентных преимуществ предприятия позволяет их выделить из всей совокупности ресурсов, а мо¬ ниторинг факторов внешней среды даст уверен¬ ность в том, что состав конкурентных преиму¬ ществ предприятия не изменился.

Расчетно-аналитический аппарат долгосроч¬ ного прогнозирования не подходит для обозна¬ ченной цели, так как изменения происходят стремительно и ошибка может дорого стоить предприятию. Нельзя со 100%-ной уверенность составить прогноз, который предсказал бы кар¬ тину рынка в долгосрочной перспективе, тем бо¬ лее сказать, какими ресурсами должно обладать успешное в будущем периоде предприятие, что будет являться его конкурентными преимущест¬ вами и как развивать их.

Другой метод определения конкурентных преимуществ, известный в стратегическом управлении как метод «проб и ошибок» может быть очень дорогим для предприятия, так как

78 |

Вестник СибАДИ, выпуск 1 (19), 2011 |

PDF created with pdfFactory Pro trial version www. pdffactory. com

ЭКОНОМИКА И УПРАВЛЕНИЕ

направление усилий на развитие определенных ресурсов «на пробу» превращается очень легко в ошибку.

В 1990-е гг. предприятия диверсифицирова¬ ли свою деятельность, но как показала практика, чем больше видов деятельности, тем сложнее поддерживать высокий уровень услуг. Диверси¬ фикация приводит к распылению усилий, а об¬ щеэкономический кризис в случае возникновения может сказаться на любых сферах деятельности предприятия. Портфельное планирование не защищает предприятие от потерь и не гаранти¬ рует стабильности, так как не позволяет опреде¬ лить конкурентные преимущества.

Конкурентный анализ, предлагающий мно¬ жество известных моделей, также не подходит для определения конкурентных преимуществ, так как он больше сосредоточен на внешней среде предприятия, а источник конкурентных преимуществ - внутренняя среда ГАТП, его по¬ тенциал, или совокупность ресурсов.

ятие не может сосредоточить усилия сразу на всех возможных направлениях, это создает бла¬ гоприятную основу для сотрудничества ранее конкурирующих предприятий, что способствует развитию их деятельности. Правильное опреде¬ ление конкурентных преимуществ не только за¬ лог успешного функционирования предприятия, но и основа его партнерства с другими предпри¬ ятиями.

Идея о том, что квалифицированный персо¬ нал, его способности и умения являются конку¬ рентными преимуществами, не нова. Однако, четкой методологи, как их оценить, не создано. Отсутствие у руководства предприятия пред¬ ставления о том, что является его конкурентным преимуществом, грозит тем, что сформулиро¬ ванная генеральная стратегия будет неадекват¬ ной.

Поскольку конкурентные преимущества предприятия являются частью его потенциала, но определяются внешней средой, наиболее

Врезультате изменений внешней среды, подходящим из всех методов можно было бы

глобализации, невозможности получения конку¬ рентных преимуществ из внешних условий, из¬ менилась «философия бизнеса» [3]. По мнению В.С.Ефремова, «идея отыскания конкурентных преимуществ в условиях внешней среды для получения эффекта окончательно потеряла свою актуальность». В связи с этим ГАТП должны стремиться определить свои внутренние способ¬ ности (нематериальные ресурсы) для построе¬ ния бизнес-пространства.

Рассматривая состояние ГАТП в конце 19990-х гг. и их материальную базу, можно отме¬ тить, что они функционировали в равных услови¬ ях, используя одинаковые технологии. У всех предприятий был устаревший подвижной состав (ПС), всем им одинаково угрожала проблема 2003 года, когда, по прогнозам аналитиков, износ основных фондов во всех отраслях экономики должен был достичь 100%. Однако до сегодняш¬ них дней дожили только некоторые из них, ис¬ пользующие, очевидно, свои нематериальные ресурсы как конкурентные преимущества.

Не вызывает сомнения необходимость раз¬ вития аналитических моделей, дающих возмож¬ ность выделить, оценить конкурентные преиму¬ щества, чтобы затем, сформировав ресурсную стратегию, оптимизировать организационную структуру и получить экономический эффект, реализуя во внешней среде эти конкурентные преимущества.

Метод должен учитывать не только потенци¬ ал предприятия, но обеспечивать его сопостав¬ ление с внешней средой, так как именно она и определяет, является ли нематериальный ре¬ сурс предприятия на сегодняшний день конку¬ рентным преимуществом. Поскольку предпри-

считать SWOT-анализ. Однако, довольно сложно учесть все факторы внешней среды, также как и точно оценить сильные и слабые стороны пред¬ приятия и его конкурентов. Допустим, можно пе¬ реоценить собственные силы или не учесть ка¬ кой-либо нематериальный актив конкурента, по¬ скольку имидж, опыт, связи, являясь характер¬ ными чертами предприятия и влияя на его по¬ тенциал, тем не менее не отражаются в отчетно¬ сти.

Поскольку набор ресурсов у каждого пред¬ приятия индивидуален, стратегия предприятия должна быть сформирована на основе тех ре¬ сурсов, что есть у ГАТП. Для устойчивого разви¬ тия нужно правильно определить конкурентные преимущества, накопленный опыт, культуру ор¬ ганизации, способности. Способности и ресурсы ГАТП меняются реже, чем условия рынка, и по¬ этому более надежны как элементы стратегиче¬ ского планирования.

По мере изменения потребностей клиентов и развития способностей предприятия, оно будет изменяться, и задача руководителей помочь пе¬ рестройке ГАТП (и даже интеграции с конкурен¬ тами) с целью полной реализации конкурентных преимуществ. Для их определения можно ис¬ пользовать классификацию, представленную В.С.Ефремовым [3]:

1) способности, формирующие выполнение функций предприятия (функциональные);

2) способности, направленные на обеспе¬ чение самого предприятия (структурные).

В таблице 1 представлены способности гру¬ зового автотранспортного предприятия, которые могут быть его конкурентными преимуществами.

Вестник СибАДИ, выпуск 1 (19), 2011 |

79 |

PDF created with pdfFactory Pro trial version www. pdffactory. com

ЭКОНОМИКА И УПРАВЛЕНИЕ

Знание того, как управлять этой системой способностей, является компетенцией ГАТП (информационным ресурсом, носителями кото¬ рого являются работники). Компетенции пред¬ ставляют собой долю потребительной стоимости услуги, а сама деятельность предприятия высту¬ пает как процесс производства потребительных стоимостей. Компетенции сложно скопировать конкурентам, они не воспринимаются клиентами, поэтому и рассматриваются как конкурентное преимущество. Набор компетенций индивидуа¬ лен для каждого предприятия, так как они пред¬ ставляют собой его «совокупность ресурсов и способностей» [3]. В итоге это отразится на каче¬ стве автотранспортных услуг и на более прочном финансовом положении.

Важность и приоритетность различных видов нематериальных ресурсов, можно определить, проведя опрос сотрудников, которые знают, ка¬ кие способности создают наиболее привлека¬ тельную для клиентов часть потребительской стоимости автотранспортной услуги. Лучше всего для этой роли подходят такие категории персо¬ нала как руководители и специалисты.

Ранжирование конкурентных преимуществ по степени важности дает возможность создать их иерархию и определить ключевую компетенцию. Таким образом, компетенция зависит от способ¬ ностей, которые определяются материальными и трудовыми ресурсами предприятия, т.е., качест¬ во услуг ГАТП зависит от его ресурсов.

В качестве объекта исследования ключевых компетенций грузового автотранспортного пред¬ приятия выбрана «Транспортная компания Авто- колонна-1253» (ТК АК-1253), которая занимается различными видами деятельности, представ¬ ленными в таблице 2.

Основным видом услуг для ТК АК-1253 явля¬ ется перевозка грузов, которая обычно сопрово¬ ждается погрузкой и разгрузкой. Основные пер¬ вичные требования к свойствам услуг рассмат¬ риваемого предприятия представлены в таблице 3, составленной на основе литературных источ¬ ников [3, 4, 5].

Далее для ранжирования по степени важно¬ сти требований (первая детализация) к потреби¬ тельским свойствам автотранспортных услуг (первичные требования) был использован метод многофакторного сравнительного анализа. Вы¬ бор метода обоснован возможностью сравнивать показатели, не имеющие прямой количественной оценки, к которым относятся перечисленные в таблице 3 требования. В таблице 4 представле¬ ны результаты ранжирования требований к авто¬ транспортной услуге в зависимости от степени важности для потребителей АТУ. Результаты получены в ходе опроса ведущих специалистов предприятия. Данные таблицы свидетельствуют,

что наиболее важным для клиентов являются тариф на перевозку, кредитная политика пред¬ приятия, предусматривающая гибкий подход к клиенту, систему скидок, рассрочку платежа и т.д., а также сохранность перевозимого груза.

Требования, которые предъявляются к ав¬ тотранспортным услугам потребителями, по¬ могают определить соответствие им ключе¬ вых компетенций, способностей и ресурсов предприятия. Поэтому необходимым этапом является анализ ресурсов, способностей и компетенций (возможности их применять), представляющих собой потенциал предпри¬ ятия, представленных в таблице 5.

Чтобы оценить соответствие между потен¬ циалом предприятия и свойствами предостав¬ ляемых услуг, было составлено три парных от¬ ношения: свойства услуг и материальные ресур¬ сы - {XY}, материальные ресурсы и нематери альные ресурсы в части способностей - {YZ}, и нематериальные ресурсы в части способностей и компетенций - {ZC} (табл. 6). В матрицах по 5- тибалльной шкале проставлены количественные оценки взаимовлияния в этих соотношениях со¬ гласно мнению ведущих специалистов предпри¬ ятия.

Количественная оценка влияния нематери¬ альных ресурсов (способностей) на свойства ав¬ тотранспортной услуги определяется по форму¬ ле:

Г t £fc*J'ifc>0'iffcj'

.

Результаты расчета позволят узнать в какой степени каждый вид нематериальных активов ГАТП, носителями которых являются работники предприятия, влияет на свойства автотранспорт¬ ных услуг, а также опередить ключевые компе¬ тенции.

Данный метод может быть использован на любом предприятии. Он не требует больших ма¬ териальных затрат, привлечения внешних спе¬ циалистов, т.е. руководство предприятия может самостоятельно выделять нематериальные ак¬ тивы, которые определяют уровень его конкурен¬ тоспособности. Сложность данного процесса за¬ ключается в том, что не существует единых ре¬ комендаций относительно состава нематериаль¬ ных ресурсов, так как они не имеют физической основы и могут восприниматься по-разному. Но особенность стратегического управления и за¬ ключается в том, что ни консультанты, ни теоре¬ тические основы не сформируют стратегических планов предприятия, так как только руководитель знает, какая стратегия достижима и подходит для конкретного предприятия.

Несмотря на указанный недостаток, исполь¬ зуя описанную методику, можно определить, ка-

80 |

Вестник СибАДИ, выпуск 1 (19), 2011 |

PDF created with pdfFactory Pro trial version www. pdffactory. com