Материал: [4 курс, курсовая работа] Управление проектом создания монобрендового предприятия электронной торговли

На

рисунке 12 отображено процентное

соотношение издержек обращения в 2016

году (кроме заработной платы).

На

рисунке 12 отображено процентное

соотношение издержек обращения в 2016

году (кроме заработной платы).

Рисунок

12 – Процентное соотношение издержек

обращения

Большую долю в составе издержек обращения занимает заработная плата, затем расположились коммунальные платежи и амортизация.

Выявив издержки обращения, организация может рассчитать прибыль, которая останется у компании после уплаты налогов. Расчеты налогов УСН по ставке 6% представлены в таблице 13.

Таблица 13 – Расчет УСН «доходы» по ставке 6%

|

№ |

Показатели |

2015 (тыс. руб.) |

2016 (тыс. руб.) |

Отклонение (тыс. руб.) |

Темп роста (%) |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Товарооборот |

18 700 |

21 300 |

+ 2 600 |

14 |

|

2 |

Себестоимость |

11 400 |

12 940 |

+ 1 540 |

13,5 |

|

3 |

Валовой доход |

7 300 |

8 360 |

+ 1 060 |

14,5 |

|

4 |

Издержки обращения |

3 965,5 |

4 272 |

+ 306,5 |

7,7 |

|

5 |

Налог на доход (6%) |

438 |

501,6 |

+ 63,6 |

14,5 |

|

6 |

Прибыль, остающаяся в распоряжении предприятия |

2 896,5 |

3 586,4 |

+ 689,9 |

23,8 |

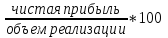

В 2016 году валовый доход организации составил 8 360 тыс. руб., с которого компания уплатила налог в размере 501,6 тыс. руб. В итоге прибыль, остающаяся в распоряжении предприятия, составила 3 586,4 тыс. рублей.

Рассчитаем показатели эффективности хозяйственной деятельности предприятия за 2016. Результаты расчетов представлены в таблице 14.

Таблица 14 – Показатели эффективности хозяйственной деятельности организации

|

№ |

Наименование |

Формула |

Расчет |

Результат |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Производительность труда (тыс. руб.) |

|

|

3 042,8 |

|

2 |

Рентабельность предприятия (%) |

|

|

16,8 |

|

3 |

Рентабельность ОФ (%) |

|

|

439,8 |

|

4 |

Уровень валового дохода (%) |

|

|

39,2 |

|

5 |

Уровень издержек обращения (%) |

|

|

20 |

|

6 |

Фондовооруженность (тыс. руб.) |

|

|

271,5 |

|

7 |

Фондоотдача (тыс. руб.) |

|

|

11,2 |

|

8 |

Фондоемкость (тыс. руб.) |

|

|

0,09 |

На основании данных таблицы 14 можно сделать выводы:

-

Производительность труда показывает, насколько эффективно организована работа сотрудников и какова их продуктивность. На одного сотрудника приходится 3 024,8 тыс. руб. прибыли.

-

Рентабельность предприятия показывает сколько процентов в общей выручке приходится на прибыль предприятия. Составляет 16,8%, что говорит о полном покрытии расходов и получении прибыли организацией.

-

Рентабельность ОФ показывает эффективность использования всего имущества, находящегося в распоряжении предприятия. Составляет 439,8%, что говорит об эффективном использовании всех ОФ предприятия.

-

Уровень валового дохода выражает сумму средств, полученных предприятием во время реализации основных видов деятельности. Таким образом торговая надбавка в организации составляет 39,2%.

-

Уровень издержек обращения показывает, какой процент занимают издержки обращения в стоимости проданных товаров. Данный показатель составляет 20%, что говорит о малом уровне затрат на реализацию продукции и это является хорошей тенденцией.

-

Фондовооруженность характеризует стоимость основных средств предприятия, приходящуюся на одного рабочего предприятия. На одного рабочего приходится 271,5 тыс. руб.

-

Фондоотдача показывает общую отдачу от использования каждого рубля, затраченного на основные производственные средства, т.е. эффективность вложенных средств. 11,2 рубля приходится на 1 рубль продукции.

-

Фондоемкость показывает размер основных производственных средств, приходящихся на 1 рубль объема продукции. 0,09 рублей было затрачено из основных средств на каждый рубль готовой продукции [27, стр. 171].

Для оценки инвестиционной привлекательности предприятия и в целом хозяйственной деятельности необходимо рассмотреть следующие показатели:

-

Финансовая устойчивость предприятия

-

Показатели рентабельности предприятия и продукции

-

Показатели ликвидности и оборачиваемости

-

Признаки фиктивного банкротства

Финансовая устойчивость предприятия описывается показателями, характеризующими состояние его взаимоотношений с поставщиками финансовых ресурсов. По типу финансовой устойчивости и его изменению можно судить о надежности предприятия с точки зрения платежеспособности.

В соответствии с показателем обеспеченности запасами и затрат собственными и заемными источниками выделяются следующие типы финансовой устойчивости:

-

абсолютная финансовая устойчивость (собственные оборотные средства обеспечивают запасы и затраты)

-

нормальное устойчивое финансовое состояние (запасы и затраты обеспечиваются суммой собственных оборотных средств и долгосрочными заемными источниками)

-

неустойчивое финансовое состояние (запасы и затраты обеспечиваются суммой собственных оборотных средств, долгосрочными заемными источниками, краткосрочными кредитами и займами)

-

кризисное состояние (запасы и затраты не обеспечиваются источниками, т.е. предприятие находится на грани банкротства) [28, стр. 199].

Важнейшее место в системе показателей рентабельности коммерческих организаций занимает показатель рентабельности активов предприятия. Он отражает эффективность коммерческой организации. Показатели рентабельности продукции предназначены для характеристики уровня эффективности производства и продаж продукции, работ и услуг [29, стр. 305].

Наряду с финансовой независимостью важнейшими характеристиками устойчивости финансового состояния организаций являются платежеспособность и ликвидность. Организация может быть признана платежеспособной в случае, если она имеет возможность денежными средствами и их эквивалентами (рыночные ценные бумаги) своевременно и полно рассчитываться по своим платежным обязательствам, т. е. платежеспособность — это характеристика текущего состояния расчетов с кредиторами, банками и другими заимодавцами.

В связи с тем, что реальную платежеспособность практически невозможно оценить принято характеризовать ее условно на основе показателей ликвидности баланса организации. Под ликвидностью баланса организации понимается ее способность покрывать свои обязательства активами, срок превращения которых из иной формы в денежную соответствует сроку погашения обязательств [29, стр. 381-383].

Фиктивное банкротство – это заведомо ложное признание руководителем предприятия несостоятельности подконтрольного юридического лица, выраженное посредством обращения в арбитраж с целью признания организации банкротом, а также неспособности удовлетворения требований кредиторов. Фиктивное банкротство определяется рядом признаков, основным из них считается наличие у должника возможности удовлетворить в полном объёме или же частично требования кредитора, которые сложились на момент обращения в арбитраж.

Наличие признаков банкротства устанавливается благодаря результатам анализа степени платёжеспособности по нынешним обязательствам, а также обеспеченности обязательств должника необходимыми оборотными активами.

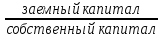

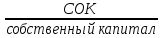

Произведем расчеты финансовой устойчивости организации:

-

Запасы (среднегодовая стоимость) = 654 тыс. руб.

-

Собственный оборотный капитал = Собственный капитал (СК) – Внеоборотные активы (ВА) = 865,5 – 1 896 = – 1030,5 тыс. руб.

-

Долгосрочные обязательства = 478,5 тыс. руб.

-

Краткосрочные кредиты = 1 957 тыс. руб.

Запасы ≤ СОК + Долгосрочные обязательства + Краткосрочные кредиты

Неравенство верно, а значит у организации неустойчивое финансовой положение.

В таблице 15 представлен расчет финансовых показателей за 2016 год. Данные для таблицы 15 были взяты из Приложения 6 и Приложения 7.

Таблица 15 – Расчет финансовых коэффициентов

|

№ |

Наименование |

Формула |

Расчет |

Результат |

|

1 |

2 |

3 |

4 |

5 |

|

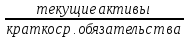

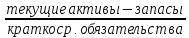

1 |

Текущие активы (среднегодовая стоимость оборотных активов) (тыс. руб.) |

– |

– |

1 305 |

|

2 |

Краткосрочные обязательства (среднегодовая стоимость кредиторской задолженности) (тыс. руб.) |

– |

– |

1 957 |

|

3 |

Запасы (среднегодовая стоимость) (тыс. руб.) |

– |

– |

654 |

|

4 |

Денежные средства (среднегодовая стоимость) (тыс. руб.) |

– |

– |

393,5 |

|

6 |

Активы (или Баланс) (среднегодовая стоимость) (тыс. руб.) |

– |

– |

3 201 |

|

7 |

Выручка (тыс. руб.) |

– |

– |

21 300 |

|

8 |

Основные средства (среднегодовая стоимость) (тыс. руб.) |

– |

– |

1 896 |

|

10 |

Дебиторская задолженность (среднегодовая стоимость) (тыс. руб.) |

– |

– |

257,5 |

|

11 |

Чистая прибыль (тыс. руб.) |

– |

– |

3 586,4 |

|

12 |

Валовая прибыль (тыс. руб.) |

– |

– |

8 360 |

|

13 |

Прибыль от всей реализации (или прибыль от продаж) (тыс. руб.) |

– |

– |

4 088 |

|

14 |

Собственный капитал (среднегодовая стоимость) (тыс. руб.) |

– |

– |

865,5 |

|

15 |

Заемный капитал (среднегодовая стоимость) (тыс. руб.) |

– |

– |

1 957 |

|

16 |

СОК или собственный оборотный капитал |

– |

– |

– 1030,5 |

|

||||

|

17 |

Коэффициент автономии (%) |

|

|

0,27 |

|

18 |

Коэффициент финансовой зависимости (%) |

|

|

2,26 |

|

19 |

Коэффициент маневренности (%) |

|

|

– 1,2 |

|

20 |

Коэффициент обеспеченности запасов (%) |

|

|

– 1,6 |

|

||||

|

21 |

Общая рентабельность предприятия (%) |

|

|

261 |

|

22 |

Чистая рентабельность предприятия (%) |

|

|

112 |

|

23 |

Чистая рентабельность собственного капитала (%) |

|

|

414,4 |

|

||||

|

24 |

Чистая прибыль на 1 рубль продаж (%) |

|

|

16,8 |

|

25 |

Рентабельность от всей реализации (%) |

|

|

19,2 |

|

26 |

Общая рентабельность (валовая маржа) (%) |

|

|

39,2 |

|

||||

|

27 |

Коэффициент общей ликвидности (%) |

|

|

0,66 |

|

28 |

Коэффициент быстрой ликвидности (%) |

|

|

0,33 |

|

29 |

Коэффициент абсолютной ликвидности (%) |

|

|

0,2 |

|

30 |

Чистый оборотный капитал (тыс. руб.) |

Текущие активы – Краткосрочные обязательства |

|

– 652 |

|

||||

|

31 |

Коэффициент оборачиваемости всех активов (обороты) |

|

|

6,65 |

|

32 |

Коэффициент оборачиваемости оборотных активов (обороты) |

|

|

16,3 |

|

33 |

Коэффициент оборачиваемости основных производственных средств и нематериальных активов (обороты) |

|

|

11,23 |

|

34 |

Коэффициент оборачиваемости запасов (обороты) |

|

|

32,6 |

|

35 |

Коэффициент оборачиваемости дебиторской задолженности (обороты) |

|

|

82,7 |

|

36 |

Коэффициент оборачиваемости кредиторской задолженности (обороты) |

|

|

10,9 |

|

6. Признаки фиктивного банкротства |

||||

|

37 |

Обеспеченность краткосрочных обязательств должника его оборотными активами |

|

|

0,66 |

На основе полученных данных сделаем выводы:

-

Коэффициент автономии показывает степень независимости предприятия от кредиторов. Организация имеет коэффициент 0,27, финансовая устойчивость падает и возможен прирост активов, приобретенных в долг.

-

Коэффициент финансовой зависимости показывает уровень возможностей компании покрыть все свои задолженности при реализации активов. Составляет 2,26, что является негативным фактором – на 1 рубль собственного капитала приходится 2,26 заемных средств.

-

Коэффициент маневренности показывает насколько мобильны собственные источники средств с финансовой точки зрения. Компания имеет отрицательный коэффициент маневренности (–1,2), что говорит о низкой финансовой устойчивости.

-

Коэффициент обеспеченности запасов показывает, в какой степени материальные запасы покрыты собственными средствами или нуждаются в привлечении заемных. Данный коэффициент также отрицательный (–1,6), что говорит о снижении финансовой устойчивости организации.

-

Общая рентабельность предприятия является обобщающим показателем экономической эффективности предприятия. Равен 261%, что говорит о высоком уровне прибыли/объемах продаж.

-

Чистая рентабельность предприятия показывает уровень эффективности использования ресурсов, имеющихся в распоряжении предприятия. Организация получает 112% прибыли на единицу стоимости капитала.

-

Чистая рентабельность собственного капитала показывает долю чистой прибыли в собственном капитале предприятия. Составляет 414,4%, что является высоким показателем.

-

Чистая прибыль на 1 рубль продаж характеризует долю прибыли в объеме продаж. Составляет 16,8%, что говорит о малой доли прибыли в общем объеме продаж.

-

Рентабельность от всей реализации. Данный коэффициент показывает удельный вес прибыли в каждом рубле выручки и составляет 19,2%.

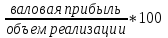

-

Общая рентабельность (валовая маржа) показывает, на сколько выручка от реализации способна покрыть постоянные расходы и сформировать прибыль. Организация сохраняет 39,2 копейки с каждого рубля продаж.

-

Коэффициент общей ликвидности характеризует способность предприятия выполнять краткосрочные обязательства за счет всех текущих активов. У организации имеются трудности в покрытии текущих обязательств, т.к. коэффициент общей ликвидности равен 0,66.

-

Коэффициент быстрой ликвидности показывает, достаточно ли у предприятия собственных денежных средств для погашения долгов. Так как коэффициент равен 0,33, то кредиты организации могут быть выданы под больший процент, либо возможен отказ в кредитовании. Также вероятен риск потери потенциальных инвесторов.

-

Коэффициент абсолютной ликвидности показывает, в какой доле краткосрочные обязательства могут быть погашены за счет высоколиквидных активов. Ежедневно предприятие погашает 20% текущих пассивов, что является пограничным значением.

-

Чистый оборотный капитал показывает, сколько денег зарабатывает каждый вложенный в оборотные активы рубль. Составляет -652, что свидетельствует о неспособности своевременно погасить все краткосрочные обязательства.

-

Коэффициент оборачиваемости всех активов показывает, сколько раз за период, обычно за год, совершается полный цикл производства и обращения, приносящий эффект в виде прибыли. Составляет 6,65, это говорит о быстрой оборачиваемости капитала.

-

Коэффициент оборачиваемости оборотных активов показывает число оборотов материальных запасов. Составляет 16,3, следовательно, предприятие можно считать рентабельным.

-

Коэффициент оборачиваемости основных производственных средств и нематериальных активов (обороты) показывает количество полных циклов обращения продукции за период анализа. Составляет 11,23.

-

Коэффициент оборачиваемости запасов (обороты) свидетельствует о том, сколько раз за определенный промежуток времени тот или иной вид запасов совершает полный кругооборот. Составляет 32,6.

-

Коэффициент оборачиваемости дебиторской задолженности (обороты) показывает, сколько за анализируемый период дебиторская задолженность оборачивается и составляет 82,7.

-

Коэффициент оборачиваемости кредиторской задолженности (обороты) показывает, сколько за анализируемый период кредиторская задолженность оборачивается и составляет 10,9.

-

Обеспеченность краткосрочных обязательств должника его оборотными активами свидетельствует о том, насколько собственные активы предприятия покрывают долговые обязательства. Составляет 0,66, что является негативным фактором [30, стр. 388-395].

2.5. Анализ ассортимента товаров

Ассортимент товаров – перечень наименований продукции, товаров предприятия, связанных между собой по функциональному назначению или по структуре реализации, с указанием объемов их выпуска или продажи по каждому виду в соответствии с установленной номенклатурой. Ассортимент бывает групповым и внутригрупповым, видовым и внутривидовым.

Групповым ассортиментов называют перечень относительно крупных товарных групп, на которые разбита вся номенклатура товаров народного потребления, реализуемых в розничной торговой сети.

Видовым называется ассортимент товаров, отражающий деление на виды группового ассортимента; соответственно, внутривидовым ассортиментом именуют ассортимент товаров, включающий разновидности товаров внутри каждого отдельного вида.

Классификация товарного ассортимента представляет собой логическое распределение множества товаров в группы по определенным родовым признакам установленным методом деления. Ассортимент классифицируется как промышленный (выпускаемый определенной отраслью промышленности или отдельным промышленным предприятием) и торговый (находящийся в торговой сети или в сфере обращения); реальный (уже имеющийся в наличии); прогнозируемый (предполагаемый в будущем); учебный (упорядоченный по научно обоснованным признакам с обучающими целями); развернутый, сопутствующий, смешанный, простой/сложный и др [31, стр. 211].

Анализ ассортимента товаров обычно проводится двумя способами: ABC анализ и XYZ анализ.

Метод ABC анализа основывается на так называемом правиле Парето, исходящим из того, что за большинство возможных результатов отвечает относительно небольшое число причин. С помощью данного метода производится оценка вклада товара в результат работы организации.

Проведение ABC анализа состоит из 5 этапов:

-

Определение объектов анализа;

-

Определение параметра, по которому будет проводиться анализ объектов;

-

Формирование первичного списка по объектам анализа и расчет доли параметра в общей сумме параметров объектов;

-

Формирование упорядоченного списка и расчет доли параметра в общей сумме параметров с накопительным итогом;

-

Определение групп A, B и С.

Так, в группу А включаются товарные позиции с накопительным итогом доли параметра до 80% и являются приоритетными для торговой организации (составляют базовый ассортимент).

В группу B – от 80 до 95% и требуют к себе меньшего внимания, здесь осуществляется обычный контроль и сбор информации о состоянии товарных запасов, вместе с тем, следует искать пути повышения доходности этих товаров, т.к. за счет высоких объемов продаж даже незначительный рост доходности приведет к ощутимому росту прибыли организации.

В группу С – от 95 до 100% и являются наименее ценными для организации, необходимо рассматривать возможность замены ряда товаров из этой группы. Проверка наличных запасов проводится лишь периодически.

Рассмотрим ассортимент товара в рассматриваемой организации за 2016 год (см. табл. 16).

Таблица 16 – Ассортимент товаров организации

|

№ |

Наименование ассортиментной группы |

Товарооборот (тыс. руб.) |

Удельный вес (%) |

|

1 |

2 |

3 |

4 |

|

1 |

Смартфоны |

7 460 |

35,02 |

|

2 |

Наушники |

2 500 |

11,74 |

|

3 |

Остальные продукты бренда |

2 100 |

9,86 |

|

4 |

Портативные аккумуляторы |

1 950 |

9,15 |

|

5 |

Портативная акустика |

1 700 |

7,98 |

|

6 |

Чехлы |

1 020 |

4,79 |

|

7 |

Умные часы |

955 |

4,48 |

|

8 |

Пленки, стекла |

800 |

3,76 |

|

9 |

Карты памяти |

640 |

3 |

|

10 |

Кабели |

567 |

2,66 |

|

11 |

Дисплеи |

470 |

2,21 |

|

12 |

Корпуса |

340 |

1,6 |

|

13 |

Аккумуляторные батареи |

300 |

1,41 |

|

14 |

Переходники и адаптеры |

258 |

1,21 |

|

15 |

Аудио-запчасти |

240 |

1,13 |

|

|

Итог |

21 300 |

100 |