Материал: [4 курс, курсовая работа] Управление проектом создания монобрендового предприятия электронной торговли

Пример расчета амортизации кассовых аппаратов линейным способом [23, стр. 68]:

Таким образом, в результате проведенных расчетов, компания начислит амортизации за месяц – 14 282 руб., а за год – 171 384 руб.

Амортизация позволяет распределить финансовую нагрузку на весь срок эксплуатации объекта, а не отразить ее только в том месяце, когда приобретают ОС. Расчет амортизации возможен в случае, если известна среднегодовая стоимость основных фондов. Этот показатель учитывает движение основных фондов в течение года и может быть рассчитан несколькими способами, каждый из которых имеет свои формулы и особенности. В данной работе были использованы только 1 и 2 способ расчета [23, стр. 120].

В таблице 4 представлено движение основных фондов в течение 2016 года.

Таблица 4 – Движение основных фондов

|

№ |

Наименование ОФ |

Выбыло |

Введено |

|||

|

Сумма (тыс.руб.) |

Дата |

Сумма (тыс.руб.) |

Дата |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

1 |

Кассовые аппараты |

12,5 |

04.03.2016 |

23 |

01.02.2016 |

|

|

2 |

Компьютеры |

23 |

01.11.2016 |

17 |

17.05.2016 |

|

|

3 |

Шкафы |

- |

- |

37 |

26.10.2016 |

|

|

|

Итого |

35,5 |

- |

77 |

- |

|

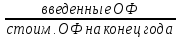

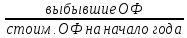

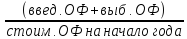

Пример расчета среднегодовой стоимости основных фондов за 2016 год 2 способами представлен в таблице 5.

Таблица 5 – Расчет среднегодовой стоимости ОФ

|

№ |

Наименование |

Сумма (тыс. руб.)

|

|

1 |

2 |

3 |

|

1 |

Стоимость ОФ на начало года |

1 875 |

|

2 |

Введено ОФ |

77 |

|

3 |

Выбыло ОФ |

35,5 |

|

4 |

Стоимость ОФ на конец года |

1 916,5 |

|

5 |

Среднегодовая стоимость ОФ, рассчитанная первым способом |

1 925,36 |

|

6 |

Среднегодовая стоимость ОФ, рассчитанная вторым способом |

1 900,68 |

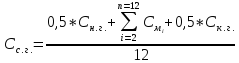

Рассчитаем среднегодовую стоимость основных фондов 2 способами [23, стр. 121].:

За 2016 год среднегодовая стоимость основных фондов, рассчитанная первым способом, составила 1 925,36 тыс. руб., а вторым способом – 1 900,68 тыс. руб.

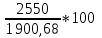

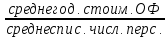

Проведем расчеты показателей эффективности использования основных фондов. Эффективность использования основных фондов предприятия во многом зависит от организации и проведения их планово-предупредительных ремонтов, включающих повседневный уход, текущий и капитальный ремонты. Имея ясное представление о роли каждого элемента основных фондов в производственном процессе, физическом и моральном их износе, факторах, влияющих на использование основных фондов, можно выявить методы, направления, при помощи которых повышение эффективности использования основных фондов и производственных мощностей предприятия обеспечивает снижение издержек производства и рост производительности труда [24, стр. 32].

Расчеты показателей эффективности использования основных фондов представлены в таблице 6.

Таблица 6 – Эффективность использования основных фондов

|

№ |

Наименование |

Формула |

Расчет |

Результат |

|

1 |

2 |

3 |

4 |

5 |

|

1 |

Стоимость ОФ на начало года (тыс. руб.) |

- |

- |

1 875 |

|

2 |

Введено ОФ (тыс. руб.) |

- |

- |

77 |

|

3 |

Выбыло ОФ (тыс. руб.) |

- |

- |

35,5 |

|

4 |

Стоимость ОФ на конец года (тыс. руб.) |

- |

- |

1 916,5 |

|

5 |

Среднегодовая стоимость ОФ (тыс. руб.) |

- |

- |

1 900,68 |

|

6 |

Оборот продукции (тыс. руб.) |

- |

- |

8 250 |

|

7 |

Валовая прибыль (тыс. руб.) |

- |

- |

2 550 |

|

8 |

Среднесписочная численность персонала (чел.) |

- |

- |

7 |

|

9 |

Срок полезного использования (год) |

- |

- |

1 |

|

10 |

Сумма амортизации за год (тыс. руб.) |

- |

- |

171,3 |

|

11 |

Остаточная стоимость (тыс. руб.) |

- |

- |

1 703,7 |

|

12 |

Рентабельность ОФ (%) |

|

|

134,2 |

|

13 |

Фондоотдача (тыс. руб.) |

|

|

4,34 |

|

14 |

Фондоемкость (тыс. руб.) |

|

|

0,23 |

|

15 |

Фондовооруженность (тыс. руб.) |

|

|

271,5 |

|

16 |

Коэффициент обновления (%) |

|

|

0,04 |

|

17 |

Коэффициент выбытия (%) |

|

|

0,019 |

|

18 |

Коэффициент прироста (%) |

|

|

0,06 |

|

19 |

Интенсивность обновления (%) |

|

|

0,46 |

|

20 |

Коэффициент износа (%) |

|

|

0,09 |

|

21 |

Коэффициент годности (%) |

|

|

0,9 |

Показатели эффективности использования основных фондов отображают:

-

Рентабельность ОФ. Помогает оценить прибыль, которую приносят эксплуатируемые в процессе производства основные средства.

-

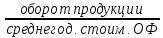

Фондоотдача. Показывает, какой объем товарной продукции приходится на один рубль среднегодовой стоимости основных фондов. Чем выше фондоотдача, тем эффективнее используются основные средства предприятия.

-

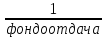

Фондоемкость. Показывает, какая сумма основных средств приходится на каждый рубль готовой продукции. Чем меньше этот показатель, тем эффективнее используется оборудование предприятия.

-

Фондовооруженность. Показывает стоимость основных фондов, приходящихся на одного рабочего.

-

Коэффициент обновления. Показатель, характеризующий долю введенных в действие в данном периоде новых основных фондов.

-

Коэффициент выбытия. Показатель, характеризующий долю выбывших в данном периоде основных фондов.

-

Коэффициент прироста. Данный коэффициент характеризует относительное увеличение стоимости основных средств за счет их обновления.

-

Интенсивность обновления. Характеризует эффективность технического прогресса с точки зрения обновления производственного потенциала предприятия.

-

Коэффициент износа. Показывает, насколько изношены объекты основных фондов на определенную дату, т.е. в какой мере профинансирована их возможная будущая замена по мере амортизации.

-

Коэффициент годности. Показывает степень пригодности основных фондов для дальнейшего использования [24, стр. 32-34].

На основании расчетов можно сделать следующие выводы:

-

Рентабельность ОФ: данный показатель составляет 134,2 %, организация использует ОФ в полном объеме и увеличила их использование на 34,2 %.

-

Фондоотдача: составляет 4,34% и это означает, что 4,34 рубля приходится на 1 рубль продукции.

-

Фондоемкость: составляет 0,23% и это означает, что 0,23 рубля было затрачено на основные средства.

-

Фондовооруженность: показывает, что на одного сотрудника приходится 271,5 тыс. руб. основных фондов. Такой уровень говорит о хорошей производительности труда рабочего персонала.

-

Коэффициент обновления: часть объектов ОС, введенная в этом отчетном периоде, от общей стоимости основных фондов составила 0,04%, что говорит о низкой интенсивности ввода основных фондов.

-

Коэффициент выбытия: составил 0,019%, из чего следует, что компания вывела малую долю основных фондов из-за физического износа.

-

Коэффициент прироста: данный показатель составляет 0,06%, значение низкое и это свидетельствует о минимальном обновлении ОФ.

-

Интенсивность обновления: составляет 0,46%.

-

Коэффициент износа: данный показатель составляет 0,09%, что означает малый износ основных фондов.

-

Коэффициент годности: составляет 0,9%. Данный показатель показывает хорошее техническое состояние основных фондов.

2.3. Организационные аспекты

Решение об организационной структуре принимается руководством высшего звена, а проектирование структуры базируется на стратегических планах организации. Свою работу компания организует с использованием линейной структуры управления.

Основным принципом построения линейной структуры является вертикальная иерархия, т.е. соподчиненность звеньев управления снизу доверху.

При линейной структуре управления очень четко осуществляется принцип единоначалия: во главе каждого подразделения находится руководитель, наделенный всеми полномочиями и осуществляющий единоличное руководство всеми подчиненными ему подразделениями. Все функции управления находятся в руках этого руководителя.

Достоинства линейной структуры:

-

единство распорядительства, простота и четкость подчинения;

-

полная ответственность руководителя за результаты деятельности подчиненных ему подразделений;

-

оперативность в принятии решений;

-

согласованность действий исполнителей.

Недостатки:

-

большая информационная перегрузка руководителя, огромный поток документов, множественность контактов с подчиненными, вышестоящими и смежными звеньями;

-

высокие требования к руководителю;

-

структура негибка и не позволяет решать задачи, обусловленные постоянно меняющимися условиями функционирования [25, стр. 68].

Так как компания имеет однородную и несложную трудовую деятельность была выбрана линейная организационная структура управления.

В

штате сотрудников числится 7 человек,

к которым относятся: директор, бухгалтер,

программист, 3 менеджера и грузчик.

Организационная структура представлена

на рисунке 11.

Рисунок 11 – Организационная структура

ООО «Гермес Мобайл Дистрибьюшн»

В организации действует штатное расписание, которое представлено в таблице 7.

Таблица 7 – Штатное расписание ООО «Гермес Мобайл Дистрибьюшн»

|

Структурное подразделение |

Должность (специальность, профессия), разряд, класс (категория) квалификации |

Количество штатных единиц |

Тарифная ставка (оклад) и пр., руб. |

Надбавки, руб. |

Всего, руб. (гр.5+гр.6)*гр.4 |

|

|

наименование |

код |

за интенсивность работы |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Администрация |

01 |

Директор |

1 |

89 000 |

7 000 |

96 000 |

|

Бухгалтерия |

02 |

Бухгалтер |

1 |

41 000 |

2 000 |

43 000 |

|

Технический |

03 |

Программист |

1 |

64 000 |

3 000 |

67 000 |

|

Вспомогательный |

04 |

Менеджер |

3 |

32 700 |

1 200 |

101 700 |

|

|

04 |

Грузчик |

1 |

17 000 |

500 |

17 500 |

|

|

Итого |

7 |

243 700 |

- |

325 200 |

|

В обязанности руководителя интернет-магазина входят: бюджетирование, организация бизнес-процессов, стратегическое планирование, определение ассортиментной политики, подбор ключевого персонала и контроль эффективности работы ключевых отделов интернет-магазина. Руководитель интернет-магазина несет ответственность за проект в целом и за каждое направление, находящееся в его ответственности в частности. Именно поэтому он должен хорошо ориентироваться как в основах IT-технологий, SEO, WEB-дизайне, так и в нюансах интернет-эквайринга, особенностях работы контент-менеджеров и логистов.

Бухгалтер занимается оформлением документов, сопровождающих купли-продажи, а также предоставляет необходимую финансовую отчетность в контрольные органы.

В задачи программиста входит развитие и поддержка существующих сервисов интернет-магазина, а также борьба с различными чрезвычайными ситуациями – отключение сервера, хакерская атака и т.д.

Менеджер принимает и обрабатывает заказы, консультирует клиентов по наличию и ассортименту товара, оформляет заказы и согласовывает доставку, ведет отчетность по выполненным заказам.

Грузчики занимаются подготовкой и передачей готовых заказов в курьерскую службу.

Должностные инструкции сотрудников организации представлены в Приложении 1, Приложение 2, Приложение 3, Приложение 4, Приложение 5.

В таблице 8 представлен фонд оплаты труда, рассчитанный на основе штатного расписания организации.

Таблица 8 – Фонд оплаты труда

|

№ |

Наименование должности |

Количество человек (чел.) |

Оклад в месяц (тыс. руб.) |

Заработный фонд в год (тыс. руб.) |

Отчисления (30,5%) (тыс. руб.) |

Итого фонд оплаты труда (тыс. руб.) |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

Директор |

1 |

89 |

1 068 |

325,7 |

1 393,7 |

|

2 |

Бухгалтер |

1 |

41 |

492 |

150 |

642 |

|

3 |

Программист |

1 |

64 |

768 |

234,2 |

1 002,2 |

|

4 |

Менеджер |

3 |

32,7 |

392,4 |

119,7 |

512,1 |

|

5 |

Грузчик |

1 |

17 |

204 |

62,3 |

266,3 |

|

|

Итого |

7 |

243,7 |

2 924,4 |

891,9 |

3 816,3 |