Материал: Учет нематериальных активов

В статье Н. Дробышевой "Учет нематериальных активов при их создании" рассматриваются вопросы отнесения расходов на создание нематериальных активов. Расходы на создание НМА можно отнести на расходы периода либо капитализировать в зависимости от обстоятельств и сложившихся на отчетную дату. Бухгалтеры должны знать эти обстоятельства и порядок учета.

Пример. Компания "ВВВ" занимается разработкой программного обеспечения (ПО), которое позволит производить предоставление консультационных услуг черен Интернет широкому кругу пользователей, независимо от их месторасположения. На 31 декабря 2007года затраты по описанию функциональных требований к программному обеспечению (ПО) завершены и составили 500 000 тенге. Затраты на разработку самого ПО составили 800 000 тенге.

При этом находятся на стадии тестирования. На период с января по апрель 2008 года запланировано проведение пробной эксплуатации ПО. Его промышленная эксплуатация по графику работ должна начаться 1 мая 2008 года. В бухгалтерском учете компании "ВВВ" затраты на разработку ПО, осуществленные в 2007 году, отражены как затраты на незавершенное производство нематериального актива с целью капитализации (включения в первоначальную стоимость) созданного нематериального актива в 2008 году.

Порядок учета расходов на создание нематериального актива внутри предприятия, согласно ст. 40 МСФО (IAS) 38 "Нематериальные активы", зависит от того, для какой фазы компания классифицирует этот актив:

(а) фазы исследований;

(б) фазы разработок.

На стадии исследований компания не может продемонстрировать, что существует нематериальный актив, который будет создавать вероятные будущие экономические выгоды. Поэтому затраты на исследование всегда признаются как расходы на момент их понесения (ст. 42 МСФО (IAS) 38).

Примерами затрат на исследование могут быть:

· деятельность, направленная на получение новых знаний;

· поиск направлений, измерение, анализ и окончательное утверждение вариантов применения научных открытий и других знаний;

· поиск альтернативных материалов, устройств, продукции, процессов, систем или услуг;

• формулирование, проектирование, измерение, анализ и окончательное утверждение возможных альтернатив для новых или усовершенствованных материалов, устройств, продукции, процессов систем или услуг.

Нематериальный актив, возникающий в ходе разработок, должен признаваться тогда, когда компания может продемонстрировать все следующие факторы:

· свое намерение завершить нематериальный актив и использовать или продавать его;

· свою способность использовать или продавать нематериальный актив;

· то, как нематериальный актив будет создавать будущие экономические выгоды;

· доступность достаточных технических, финансовых и других ресурсов для завершения разработки и для использования или продажи нематериального актива;

· способность надежно оценить затраты, относящиеся к нематериальному активу в ходе его разработки.

В бухгалтерском учете компании "ВВВ" затраты на разработку программного обеспечения, осуществленные в 2007 году, отражены как затраты на незавершенное производство нематериального актива с целью капитализации его стоимости в 2008 году. Данная ситуация создания внутреннего нематериального актива соответствует условиям стадии разработки, а следовательно, и критериям признания в качестве нематериального актива.

В статье Дробышевой "Учет последующих затрат после приобретения/ создания нематериальных активов" автор поясняет, что последующие затраты на нематериальные активы часто не должны увеличивать их первоначальную стоимость, поэтому необходимо знать при каких условиях такое увеличение возможно.

Проблема коммерческого использования результатов деятельности НМА в современной практике - комплексная, многогранная проблема, имеющая в себе правовые, технологические, экономические, производственные, социальные и психологические вопросы. Проблема как теоретическая, так и прикладная: НМА, могут и должны продаваться, а значит, должны иметь стоимостную оценку. Что мешает организовать широкомасштабную инвентаризацию и бухгалтерский учет фактически имеющихся на наших предприятиях НМА? Ответ однозначный низкое качество оценки их стоимости. Профессиональные оценщики признаются, что ошибка при оценке НМА, могут достигнуть 200%. Это вызвано те, что рынок капитала в Казахстане не сформировался, в связи с чем отсутствует информация для применения метода сравнительных продаж, недостоверны имеющиеся статистические данные о доходах, расходах и чистой прибыли предприятий, совершенно недостаточны сведения для расчета ставки дисконтирования.

В работе А.Н. Козырева "Оценка интеллектуальной собственности и нематериальных активов", дано компактное, но достаточно полное описание современного состояния теории и практики измерения интеллектуального (неосязаемого) капитала, включая эконометрические исследования, профессиональную оценку интеллектуальной собственности и нематериальных (неосязаемых) активов, а также новые подходы к оценке бизнеса, основанного на знаниях.

В статье Н. Дробышевой "Порядок учета программного обеспечения в условия НСФО №2" рассматривается порядок учета программного обеспечения в соответствии с НСФО №2, МСФО и СБУ №28. Определение НМА в соответствии с этими стандартами совпадает. Согласно новым международным требованиям срок полезной службы НМА может быть конечным или неопределенным. В этом случае стоимость актива с неограниченным сроком полезного использования не подлежит амортизации.

Глава 2 Организация учета НМА

.1 Документальное оформление, аналитический и синтетический учет нематериальных активов

При оформлении приема объектов НМА акт составляется в одном экземпляре на каждый объект. Акт после его оформления с приложенной документацией, описывающей сам объект НМА или порядок его использования, или документы, подтверждающие те или иные имущественные права организации, относящиеся к данному объекту, передаются в бухгалтерию организации, подписываются главным бухгалтером и утверждаются руководителем организации или лицом, на это уполномоченным. При передачи НМА другой организации акт составляется в двух экземплярах, для сдающей организации и организации, принимающей НМА. Аналитический учет по НМА ведется в "Карточке учета нематериальных активов" В бухгалтерии на каждый объект открывается карточка. Форма заполняется в одном экземпляре, на основании документа на оприходование, акта приемки - передачи НМА и другой документации. В документе указывается сумма, которая исчисляется ежемесячно по нормам, рассчитанным исходя из первоначальной стоимости и срока полезной службы.

Инвентаризационная опись - применяется для оформления данных инвентаризации документов удостоверяющих право организации на НМА.

Инвентаризационная опись составляется в одном экземпляре и подписывается ответственными лицами комиссии. До начала инвентаризации от каждого материально - материально ответственного лица, отвечающего за сохранность документов, удостоверяющих право организации на НМА, берется расписка. После оформления в установленном порядке опись передается в бухгалтерию.

Синтетический учет НМА ведут на счетах 2700 подраздела. Данный подраздел включает следующую группу счетов:

- "Гудвилл", где отражаются операции, связанные с наличием и движением гудвилла;

- "Обесценение гудвилла", где отражаются операции по отражению обесценения гудвилла по итогам регулярно проводимого тестирования на предмет возможных убытков от обесценения.

- "Прочие НМА", где учитываются группы активов сходных по

характеру и применению в деятельности организации.

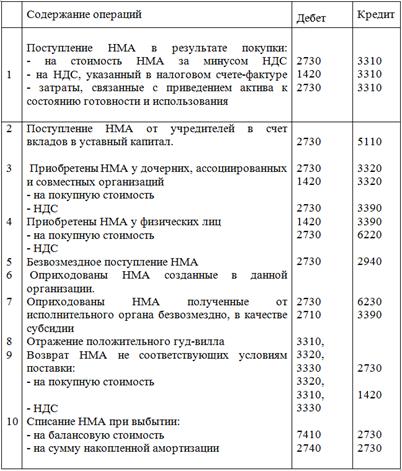

Корреспонденция счетов хозяйственных операций по учету нематериальных активов:

2.2 Учет начисления амортизации по НМА

С начислением амортизации НМА связаны понятия:

Амортизация - систематическое уменьшение амортизируемой стоимости нематериальных активов на протяжении срока его полезной службы.

Амортизируемая стоимость - первоначальная или переоцененная стоимость актива за вычетом его ликвидационной стоимости.

Срок полезной службы нематериальных активов определяется одним из ниже приведенных способов:

. как период времени на протяжении, которого компания предполагает использовать актив;

1. исходя из количества единиц продукции, которое компания предполагает при использовании актива.

Стоимость нематериального актива должна систематически списываться в течение срока действия актива или предполагаемого срока службы актива согласно принципу соответствия. Этот процесс называется амортизацией нематериальных активов.

Всегда трудно установить экономический срок службы нематериального актива. Поэтому должны быть учтены следующие факторы при определении срока службы нематериального актива:

юридические, регулятивные, договорные положения, которые могут ограничить максимальный срок службы;

условия для обновления или продления, которые могут изменить предполагаемый срок службы;

износ, спрос и другие экономические факторы, которые могут уменьшить срок службы;

ожидаемые действия конкурентов и других субъектов, которые могут ограничить существующую конкурентоспособность нематериального актива;

нематериальный актив может быть составляющей частью многих отдельных активов с различными сроками службы.

В соответствии с МСФО 38 принято допущение о том, что срок полезного использования нематериального актива не превышает двадцати лет. В редких случаях могут иметься убедительные свидетельства того, что срок полезной службы нематериального актива будет конкретным периодом, составляющим более двадцати лет. В таких случаях предположение о том, что полезный срок службы нематериального актива не будет превышать двадцати лет, является опровержимым и компания:

амортизирует нематериальный актив на протяжении наилучше оценённого срока его полезной службы;

оценивает возмещаемую величину нематериального актива, по меньшей мере, ежегодно для того, чтобы установить любой убыток от обесценения;

раскрывает причины опровержения допущения и фактор, который сыграл значительную роль при определении срока полезной службы актива.

Для начисления амортизации нематериальных активов используются различные методы: прямолинейный (равномерный) метод, метод уменьшающего остатка. Выбор метода зависит от ожидаемой модели потребления экономических выгод от актива.

Начисление амортизации производится с момента готовности нематериального актива к использованию по назначению.

Сумма амортизации обычно признаётся как расход, если она не включена в себестоимость другого актива.

Выбранный метод начисления амортизации применяется последовательно от одного отчётного периода к другому, если только не произошли изменения в ожидаемой модели потребления экономических выгод от актива.

В силу своих характеристик, нематериальные активы редко имеют ликвидационную стоимость. Ликвидационная стоимость - это сумма, которую субъект ожидает получить за нематериальный актив в конце срока его полезной службы после вычета предполагаемых расходов по реализации.

Ликвидационная стоимость нематериального актива считается равной нулю, если:

1) нет соглашения с третьей стороной о его покупке в конце срока полезной службы; или

2) не существует активного рынка для данного нематериального актива, в связи с чем:

ликвидационная стоимость актива не может быть достоверно определена со ссылкой на данный рынок; и нет вероятности того, что подобный рынок будет существовать в конце срока полезной службы актива.

Ликвидационная стоимость не равна нулю, если субъект ожидает выбытие нематериального актива до конца установленного им срока полезной службы или имеется вероятность реализации активов в конце срока службы.

Срок полезной службы и используемый метод начисления амортизации актива пересматриваются на каждую дату составления финансовой отчетности. Если ожидаемый срок полезной службы актива значительно отличается от предыдущих оценок, срок начисления амортизации должен быть соответственно изменен. Если происходит значительное изменение в ожидаемой модели потребления экономических выгод от использования актива, необходимо изменить метод начисления амортизации для отражения произошедшего изменения.

Пример:

Компания " Protherm ", занимающаяся производством газовых котлов, в мае 2007 г. приобрела патент на производство навесных газовых котлов за 130 тыс. тг. Срок службы патента установлен договорными отношениями - 10 лет. Ежегодная сумма амортизации патента, начисленная прямолинейным методом, составит 13 тыс. тг.

Через 3 года с момента приобретения патента, основной конкурент компании "Protherm" начал работу над автоматической диагностикой, которая сигнализирует рабочие состояния котла на дисплее, находящемся на панели управления, и, естественно, такие котлы будут пользоваться на рынке большим успехом. Предполагаемый срок готовности новой технологии - 2004 года. Таким образом, приобретенная компанией "Protherm" технология окажется устаревшей. Для отражения значительного изменения в ожидаемой модели потребления экономических выгод от использования патента руководство может изменить метод начисления амортизации с прямолинейного на метод уменьшающегося остатка.

Изменение метода начисления амортизации нематериального актива или срока полезной службы учитывается как изменение учетных оценок путем корректировки амортизируемой суммы для текущего и будущего отчетных периодов.

Амортизация нематериальных активов учитывается на счетах:

- "Обесценение гудвилла", где отражаются операции по отражению обесценения гудвилла по итогам регулярно проводимого тестирования на предмет возможных убытков от обесценения.

- "Амортизация прочих НМА", где аккумулируются суммы амортизации НМА, при этом амортизация на НМА с неопределенным сроком полезного использования не начисляется, а ежегодно проводится тест на обесценение.

"Убыток от обесценения прочих НМА", аккумулируются суммы убытков от обесценения прочих НМА.

Данные счета предназначены для обобщения информации о начисленной

амортизации, за время эксплуатации нематериальных активов принадлежащих

организации на праве собственности, хозяйственного ведения или оперативного

правления, а также поступивших в финансируемую аренду.

Корреспонденция счетов типовых операций по учету амортизации нематериальных активов приведена ниже:

|

№ п./п. |

Содержание операций |

Корреспонденция счетов |

|

|

|

|

Дебет |

Кредит |

|

1 |

Начисление амортизации нематериальных активов, относимой: |

|

|

|

1.1 |

на стоимость незавершенного строительства |

2930 |

2740 |

|

1.2 |

на реализацию готовой продукции (товаров, работ, услуг) |

7110 |

2740 |

|

1.3 |

на общие и административные цели |

7210 |

2740 |

|

1.4 |

8415 |

2740 |

|

|

2 |

Отражение операции по обесценению гудвилла |

7420 |

2720 |

|

3 |

Списание амортизации по выбывшим прочим НМА |

2740 |

2730 |

|

4 |

Списание гудвилла по балансовой стоимости на сумму |

2720 |

2710 |

2.3 Отражение НМА в финансовой и налоговой отчетности

По нематериальным активам специальных форм отчетности нет.

Нематериальные активы, отражаются в финансовой отчетности, то есть входят в бухгалтерский баланс в составе долгосрочных активов и в отчет о прибылях и убытках. В отчете о движении денежных средств отражается движение денежных потоков от приобретения и выбытия НМА.

Рассмотрим, на примерах как будут отражаться НМА в различных формах финансовой отчетности.