Материал: Учет и анализ денег на предприятии

/0,76=43,42 млн. тенге

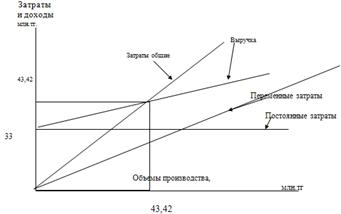

По горизонтали графика показывается объем работ в денежных единицах, по вертикали - себестоимость проданной продукции и прибыль, которые вместе составляют выручку от реализации.

По графику можно установить, при каком объеме работ предприятие получит прибыль, а при каком ее не будет. Можно определить также точку, в которой затраты будут равны выручке от работ.

Она получила название точки безубыточного объема производства, или порога рентабельности, или точки окупаемости затрат, ниже которой производство будет убыточным.

Разность между фактическим и безубыточным

объемом продаж - зона безопасности. На основании этих данных построим график

безубыточности:

Рисунок 1 . График точки безубыточности

Приведенный график показывает, что безубыточный объем производства и зона безопасности зависят от суммы постоянных и переменных затрат, а также от уровня цен на работы. При повышении цен услуг нужно меньше реализовать продукции, чтобы получить необходимую сумму выручки для компенсации постоянных издержек предприятия, и наоборот, при снижении уровня цен безубыточный объем производства возрастет. Увеличение же удельных переменных и постоянных затрат повышает порог рентабельности и уменьшает зону безопасности.

Проанализируем вероятность банкротства предприятия.

Наиболее широкую известность получила модель Альтмана:

=0,717k1+0,847k2+3,107k3+0,42k4+0,995k5,

где k1= собственный оборотный капитал / сумма активов,= нераспределенная прибыль / сумма активов,= прибыль до уплаты процентов / сумма активов,= балансовая стоимость собственного капитала / заемный капитал,= выручка / сумма активов.

Z2009=0,717*(55321/78719)+0,847*(29/78719)+

+3,107*(1940/78719)+0,42*(13945/8054)+

+0,995*(158586/78719)=0,5+3,1+0,08+0,7+2 =6,38=0,717*(7089/30268)+0,847*(68/30268)+

+3,107*(2137/30268)+0,42*(13984/2177)+

+0,995*(257716/30268)= 0,16+0,001+0,21+2,69+8,4=11,46=0,717*(24959/31995)+0,847*(-69/31995)+

+3,107*(1384/31995)+0,42*(13847/2421)+

+0,995*(151240/31995)=0,55+(-0,001)+0,13+2,4+4,7

=7,78

Константа сравнения - 1,23

Если значение Z < 1,23, то это признак высокой вероятности банкротства, тогда как значение Z > 1,23 и более свидетельствует о малой его вероятности.

На ТОО "Темиржолсу-Бурабай"

вероятность банкротства очень низка, это обусловлено высокими объемами выручки

от реализации и сравнительно низкой стоимостью основных средств.

3. Совершенствование учета расчетных операций

.1 Совершенствование проведения аудиторской

проверки расходов и доходов

Техника аудиторских проверок, как и техника документальных ревизий, весьма разнообразна. Важным условием повышения качества и действенности контроля является правильная классификация приемов и методов документального контроля. Однако до настоящего времени по этому вопросу нет должной ясности, а имеющиеся суждения сохраняют спорный характер. Содержание объекта аудита и условия его исследования определяют выбор и последовательность применения приемов и процедур аудиторской проверки.

Метод аудита в самом общем виде представляет собой комплексное изучение достоверности, эффективности, законности и целесообразности хозяйственных операций на основе использования учетной и внеучетной информации в сочетании с исследованием фактического состояния объектов аудита. В зависимости от цели и направления аудита, от того, каким способом и из каких источников поступает информация, методы и приемы аудита целесообразно подразделять на общенаучные и конкретные.

К общенаучным методическим приемам следует отнести анализ и синтез, индукцию и дедукцию, аналогию, моделирование, формализацию, абстрагирование и конкретизацию.

Конкретные методические приемы аудита более разнообразны и представляют собой специфические процедуры аудиторской проверки. Эти приемы формируются в зависимости от целевой функции направления аудита во взаимосвязи с общенаучными методами.

В соответствии с Законом РК "Об аудиторской деятельности" и правилами (стандартами) формы и методы своей деятельности аудитор определяет самостоятельно исходя из законодательства и реальных условий предоставления своих услуг каждому конкретному клиенту. С учетом высокой ответственности аудитора другое решение этого вопроса вообще не представляется возможным. Если какие-либо органы, регулирующие аудиторскую деятельность, будут предписывать и навязывать аудитору формы и методы его контрольной деятельности, то логично перенести на них и всю ответственность за выданное заключение, так как аудитор теряет при этом свою независимость при проведении аудита.

Тем не менее в правиле (стандарте) аудиторской деятельности есть специальный четвертый раздел, посвященный методике аудиторских проверок (названных авторами этого стандарта "Методами получения аудиторских доказательств", что является более "узким" участком рассматриваемой нами проблемы).

Основными методами, рекомендуемыми этим документом, являются:

проверка арифметических расчетов клиента (перерасчет);

инвентаризация;

проверка соблюдения правил учета отдельных хозяйственных операций;

подтверждение;

устный опрос персонала, руководителей экономического субъекта и независимой (третьей) стороны;

проверка документов;

прослеживание;

аналитические процедуры;

подготовка альтернативного баланса.

Таким образом, Комиссия одобрила правило (стандарт), в котором четко перечислила некоторые методы получения аудиторских свидетельств (доказательств) в ходе проверки конкретных клиентов. Вместе с тем приведенный перечень явно yже, чем методы контроля вообще. Кроме того, в нем проигнорированы многие научные попытки классификации этих методов.

Аудит - это сложный процесс снижения уровня информационного риска. В этом процессе аудитор использует различные технологические приемы и методы, которые в целом составляют методологию контроля. Вопросы классификации приемов и методов контроля, применяемых при внутреннем и внешнем аудите, на наш взгляд, были и остаются одними из самых запутанных. Отсутствие в специальной литературе систематизации методических приемов и способов проведения аудита учета затрат, а также их незнание - одна из причин поверхностности проверок и их неэффективности.

Правильный выбор приемов контроля в значительной степени предопределяет качество и эффективность проверки. Отсутствие системного подхода в этом вопросе приводит к неполному выявлению нарушений и злоупотреблений, дополнительным и повторным проверкам. Приемы следует совершенствовать на основе критического анализа и имеющегося опыта проведения аудиторских проверок в Казахстане.

В специальной литературе содержится обзор используемых в контрольно-ревизионной и аудиторской работе способов логического, математического, документального и фактического контроля. В то же время применение их в условиях автоматизированной обработки экономической информации на ЭВМ освещается слабо. Приемы и способы контроля здесь обусловлены технологией формирования первичной информации и ее машинных носителей. Эксплуатационные возможности ЭВМ создают предпосылки для автоматизации аудита, так как позволяют осуществлять программированный контроль хозяйственных операций по содержанию путем широкого использования программно-логических приемов текущего контроля достоверности экономических данных. К программно-логическим способам контроля следует отнести: приемы двойной записи на счетах, алгоритмический контроль, счетный контроль с получением контрольных итогов, балансовый способ счетного контроля. Важно также применение матричных моделей, сравнение одноименных показателей, полученных из различных источников (встречные проверки), способы подстановок, корреляционных связей и другие математические приемы, контроль по отклонениям. Использование этих приемов позволяет выявлять случаи расхождения отдельных показателей себестоимости продукции в первичных документах, нормативно-справочной и учетной информации, вскрывать приписки и другие нарушения.

В настоящее время распространение находит диалоговый режим работы терминальных устройств с ЭВМ. Этот прием основан на использовании принципов теледоступа или телеобработки для двусторонней связи между терминалом и ЭВМ. Появляется возможность заменить обычные первичные документы непосредственно машинными носителями: магнитными лентами или магнитными дисками. Такой способ ввода информации в ЭВМ значительно сокращает затраты труда учетного персонала хозяйствующего субъекта. Использование терминальных устройств для ввода первичной учетной информации в ЭВМ должно сопровождаться получением с него бумажного дубликата произведенных записей. Юридическую силу документам, создаваемым на ЭВМ, придает наличие необходимых реквизитов в соответствии с действующим законодательством.

Таким образом, методы и приемы, применяемые в процессе аудита затрат на производство продукции (работ, услуг), целесообразно систематизировать на следующие группы: документального контроля, фактического контроля, аналитические процедуры и смешанные, сочетающие в себе приемы и методы первых трех групп. Такая систематизация в значительной степени предопределяет качество и эффективность аудиторской проверки, а также позволяет учитывать особенности и целесообразность их применения аудитором на конкретном этапе проведения аудита.

Метод документального контроля основывается на проверке документов о процессе хозяйственной деятельности и ее результатах. Способы документального контроля достаточно хорошо разработаны. К ним относятся: формальная проверка документов; арифметическая проверка; взаимный контроль; встречная проверка; технико-экономический расчет; контроль соблюдения нормативов; логическое исследование операций; хронологическая проверка записей; проверка бухгалтерских проводок; восстановление количественного учета и др.

Метод фактического контроля основывается на применении способов инвентаризации, анализа сырья и готовой продукции, экспертной оценки (осмотра), контрольного запуска сырья и материалов в производство (эксперимент), контрольного замера выполненных работ, опроса лиц, очного наблюдения и т. д. Методы фактического контроля используются на двух стадиях проведения контроля: до отражения данных в учете и после их отражения. Если на первой стадии используются методы фактического контроля в "чистом" виде, то на второй стадии осуществляется не только фактический контроль, но и документальный - путем сверки фактического состояния и его документального отражения в учете. Так, приемы бухгалтерского контроля использования материалов в производстве обусловлены принятыми на предприятии способами отражения в бухгалтерском учете, особенностями технологии и организации производства, видами используемых материалов. Используемые в настоящее время на практике основные способы выявления в бухгалтерском учете отклонений от норм расхода материалов можно классифицировать следующим образом: документирование; учет расходов по партиям; предварительные расчеты по рецептуре; последующие расчеты с использованием результатов инвентаризаций.

При первом способе отклонения от установленных норм расходов выявляются на основании сигнальных документов (акт-требование на сверхлимитный отпуск материалов, лимитно-заборные карты и др.). Второй способ применяется преимущественно при использовании наиболее ценных материалов - на предприятиях при раскрое металла, на швейных фабриках при раскрое тканей и др. В картах раскроя, открываемых на каждую партию раскраиваемого материала, указывают количество поданного к рабочему месту материала, число изготовленных деталей (заготовок) и количество отходов. При третьем способе отклонения от норм определяются сопоставлением израсходованного набора материалов с составом, предусмотренным по нормативам технологии производства. Он широко используется, когда при отпуске сырья и материалов в производство часто возникают отклонения из-за структурных сдвигов в составе исходной смеси. В таких случаях нормативный набор определяют умножением веса всей фактической загрузки на установленное технологией процентное участие в наборе каждого вида, сорта материала. Четвертый способ позволяет выявлять расхождения по отдельным видам материалов с помощью периодических инвентаризаций их неиспользованных остатков на всех рабочих местах на начало месяца по каждому цеху. При этом величину отклонений следует определять сравнением фактического расхода материалов (с учетом переходящих остатков) с расходом по действующим нормативам на изготовленное количество заготовок, деталей, узлов, изделий.

Использование такой классификации в аудиторской практике как средства профилактики и предупреждения, будет способствовать снижению аудиторского риска, позволит выявить нецелевое и нерациональное использование материалов в производстве. Более того, независимо от применяемого метода выявления отклонений от норм расхода материалов целесообразно разработать на каждом предприятии номенклатуру этих отклонений применительно к отраслевым особенностям производства.

Перечень приемов документального и фактического контроля зависит от степени детализации учета затрат, специфики производства, формы собственности и других факторов. Эти методические приемы наиболее эффективны при возникновении материального ущерба от хозяйственных операций, отраженных в первичных документах и регистрах бухгалтерского учета и отчетности.

Метод смешанного контроля подразумевает использование средств и способов как документальной, так и фактической проверки.

В условиях применения АСУ возникают и специфические методы контроля:

дублирующий контроль полноты и достоверности сообщений оператору учетным персоналом;

аппаратный контроль передаваемой информации;

автоматическое обнаружение и исправление ошибок и др.

Конкуренция на рынке аудиторских услуг увеличивается с каждым днем, поэтому руководители аудиторских фирм должны постоянно следить за стоимостью услуг, чтобы не потерять имеющийся круг клиентов и иметь возможность приобретать новых. Для этого необходимо контролировать затраты на проведение аудиторских проверок и постоянно стремиться оптимизировать их, максимально снижая неоправданные расходы. В этой связи ключевую роль играет уровень затрат труда на проведение проверки. Оптимизация трудоемкости проведения аудиторской проверки очень важна, в этой связи большую роль играют аналитические процедуры, являющиеся одним из способов получения аудиторских доказательств. Проведение аналитических процедур дает аудитору значительный объем необходимой ему информации и при этом требует намного меньше затрат, нежели проведение детального тестирования.

Аналитические процедуры представляют собой один из видов аудиторских процедур и состоят в выявлении, анализе и оценке соотношений между финансово-экономическими показателями деятельности проверяемого экономического субъекта. Их применение основано на существовании явной причинно-следственной связи между анализируемыми показателями. Аналитические процедуры представляют собой часть аудиторских процедур. Согласно перечню терминов и определений, используемых в правилах (стандартах) аудиторской деятельности, аудиторские процедуры есть определенный порядок и последовательность действий аудитора для получения необходимых аудиторских доказательств на конкретном участке аудита.

Среди других аудиторских процедур следует выделить процедуры по существу (другие названия: независимые аудиторские процедуры, самостоятельные аудиторские процедуры). Они относятся непосредственно к проверке ведения бухгалтерского учета и достоверности бухгалтерской отчетности в отличие, например, от контрольных аудиторских процедур, заключающихся в проверке работоспособности и надежности конкретных средств внутреннего контроля аудируемого экономического субъекта. В свою очередь, аудиторские процедуры по существу подразделяются на две разновидности. Процедуры первого вида связаны с детальной проверкой верности отражения в бухгалтерском учете оборотов и сальдо по счетам, а процедуры второго вида - это аналитические процедуры. Они включают анализ и оценку полученной аудитором информации, исследование важнейших финансовых и других показателей (особенно их необычных отклонений от ожидаемых значений) проверяемого экономического субъекта, а также выяснение причин их искажений.