Материал: Стратегия развития металлургической промышленности

В данной таблице проведено сравнение результатов модели сквозной регрессии и модели со случайным индивидуальным эффектом. Тест Бройша-Пагана на сравнение этих двух моделей во всех трех случаях показал, что модель со случайным индивидуальным эффектом для имеющихся данных подходит лучше. Это достаточно логично, так как в модели RE в отличие от pooledучитывается панельная специфика данных.

Коэффициенты при экспорте в двух случаях из трех

увеличиваются в ситуации выбора модели Randomeffect.Стоит заметить, что

переменная экспорта также значима на любом уровне значимости, что говорит о

неоспоримости существования связи между выбранными показателями эффективности

компании и тем, является ли она экспортером. Более того, оценки ![]() перед

экспортом показывают, что связь эта положительна.

перед

экспортом показывают, что связь эта положительна.

Также из регрессионного анализа видно, что даже на 1% всегда значимы и положительно коррелирут с эффективностьюпеременные importи size. Это свидетельствует о том, что при увеличении размера компании увеличивается и эффективность. Также у импортеров эффективность выше, как можно заметить из таблицы.

Натуральный логарифм от количества работников также значим везде и косвенно отражает размер компании. В случае с чистой прибылью и совокупными активами связь наблюдается положительная, что, в общем и целом, понятно. Очевидно, что зависимость с выручкой на работника выйдет отрицательной просто из смысла самой переменной (чем больше работников, тем меньше выручка в расчете на одного человека).

Говоря о марже прибыли, стоит отметить, что связь в двух регрессиях ее с показателями эффективности (в случае с чистой прибылью и выручкой на работника) опять же положительна. А вот зависимость между маржой и общими активами оказалась совсем незначимой.

Переменная региона оказывается менее значима, чем все остальные, что могло бы стать неожиданным, если бы не тот факт, что в РУСЛАНЕ в качестве региона берется тот субъект РФ, в котором компания зарегистрирована. Иными словами, сами компании могут не функционировать в том регионе, который отмечен в базе данных, соответственно, и то влияние, которое бы положение компании могло оказывать на эффективность, теряется. В свою очередь, зависимость все же от эффективности наблюдается отрицательная. Это можно проинтерпретировать следующим образом: чем более эффективный регион (то есть чем меньше переменная region), в котором компания зарегистрирована, тем более она является эффективной, что достаточно логично.

Тем не менее, прежде чем делать какие-либо однозначные выводы, стоит рассмотреть вероятность того, что ненаблюдаемые индивидуальные эффекты могут коррелировать с регрессорами. В такой ситуации логично было бы рассмотреть также модель Fixedeffect.

Однако модель с детерминированным индивидуальным эффектом в чистом виде в такого рода анализе использовать некорректно, так как основная тестируемая переменная - export (как и большинство регрессоров) - фиктивная, и она является инвариантной на протяжении всего периода исследования, а значит, она будет из модели исключена. Это не позволяет нам провести оценку наличия взаимосвязи и делает оценки withinнеэффективными.

Несмотря на это, тест Хаусмана во всех трех случаях говорит о том, что именно данная модель на всех уровнях значимости является более подходящей, а REвообще не работает из-за сильной корреляции между регрессорами и индивидуальными эффектами.Зависимость эта в большинстве своем действительно достаточно велика (для зависимой переменной lnta - 0,5989, для lnni - 0,5359). Поведение же модели с зависимой переменной lntpsи в данном случае отличается от двух других: значение корреляции заметно более низкое и отрицательное (-0,2550).

Таким образом, попробуем найти более состоятельные оценки для моделей с зависимыми переменнымиlntps,lnniи lnta.

Основная проблема модели с зависимой переменнойlntps состоит в том, что этот показатель напрямую зависит от одной из контрольных переменных (которая отражает количество работников). Поэтому в данном случае имеет смысл построить регрессию методом инструментальных переменных (для переменной lnemp). Результаты получились следующие: оценка коэффициента при экспорте стала принимать значение 0,618(уровень значимости - любой), стандартная ошибка - 0,145что в общем и целом, не очень сильно отличается от того, что показывает модель RE (в этом случае коэффициент равен 0,666 при стандартной ошибке в 0,139).

Применим далее метод Хаусмана-Тейлора для оценки моделей с зависимыми переменными lnniи lnta.

Метод Хаусмана-Тейлора

Суть данного метода состоит в том, что все регрессоры делятся на коррелирующие и некоррелирующие с индивидуальным эффектом. При этом все они являются либо меняющимися, либо постоянными во времени.

Оценивается модель вида:

(yit)= ![]() 1Exporti

+

1Exporti

+![]() 2Importi

+

2Importi

+ ![]() 1Ln(Employeeit)

+

1Ln(Employeeit)

+ ![]() 2Marginit

+

2Marginit

+ ![]() 3Sizei

+

3Sizei

+ ![]() 4Regioni

+

4Regioni

+![]() I

+

I

+![]() it

(8)

it

(8)

Из-за высокой корреляции между индивидуальными

эффектами и регрессорами оценки для инвариантных переменных, полученные обычным

и обобщенным МНК, будут несостоятельны. Тогда можно среди всех регрессоров,

которые меняются по времени, такие, которые не зависят от индивидуальных

эффектов компании. Они будут являться инструментами для оценивания интересующих

нас инвариантных по времени переменных. Здесь стоит также оговориться, что для

идентифицируемости оценок ![]() экзогенных

вариантных по времени переменных должно быть по крайней мере столько же,

сколько эндогенных, которые не меняются во времени.

экзогенных

вариантных по времени переменных должно быть по крайней мере столько же,

сколько эндогенных, которые не меняются во времени.

Так как нас в данном случае больше всего

интересует переменная Export, она и будет выступать той самой эндогенной, для

которой будем подбирать инструменты.

Таблица 4.

Результаты теста Хаусмана-Тейлора для моделей с зависимыми переменными lntaи lnni

|

|

H-T 1 |

H-T 2 (lagged) |

H-T 3 (lagged) |

|

|

Instruments |

lnemp(t) |

lnemp (t) |

lnemp(t-1) |

|

|

lnta |

beta |

3,102*** |

2,751*** |

2,785*** |

|

|

s.e |

0,93 |

0,98 |

0,944 |

|

lnni |

beta |

4,967*** |

4,461** |

4,864*** |

|

|

s.e |

1,604 |

1,844 |

1,869 |

Как можно заметить из Таблицы 4, в качестве инструмента был взят показатель l nemp в виду его экзогенности. В первом случае была рассмотрена модель в чистом виде, а во втором и третьем в нее также были включены лаги первого порядка для контрольных переменных, меняющихся во времени (lnempи margin). Также в качестве инструмента в третьем случае уже выступал не сам показатель lnemp, а его лаг.

Очевидно, что коэффициент при экспорте значим и возрос очень значительно по сравнению с моделями REи pooled. Если в модели RE, которую мы бы выбрали изначально, коэффициент находился на уровне 0,802и0,837 (для lnta и lnni соответственно), то после применения соответствующих инструментов, он стал колебаться вокруг 3и 4,5-5 (для lnta и lnni).

В данном случае оценка очевидно завышена, так как в модель могли быть не занесены важные предикторы эффективности, что перенесло их влияние в коэффициент при экспорте. Однако стоит отметить, что вне зависимости от использования разных инструментов оценка коэффициента при экспорте остается достаточно стабильной (хотя и высокой), а также по сравнению с классической моделью RE стандартные ошибки также выросли в разы, что достаточно типично для моделей, использующих те или иные инструменты.

Что касается третьей модели (с зависимой переменной lntps), то коэффициент при экспорте оказался совершенно незначим. При использовании тех же самых инструментов, он к тому же в некоторых случаях принимал отрицательное значение. Это достаточно понятный результат, так как основной инструмент, который использовался - число работников - напрямую входит в формулу расчета выручки на работника. Поэтому в данном случае было бы довольно логично выбрать модели REс инструментом, который частично исправляет эту ситуацию.

В общем и целом, можно сделать вывод о том, что гипотеза о существовании положительной связи между экспортом и эффективностью компаний российской металлургии не отвергается. Однако вопрос о том, насколько увеличивается в действительности эффективность из-за экспортной деятельности, остается открытым.

Декомпозиция Оаксаки-Блайндера

Проверка гипотезы о существовании наличия обучения экспорта на российских данных вызвала достаточно большие затруднения, так как в РУСЛАНЕ отсутствуют данные об объемах и интенсивности экспорта, а также о моменте выхода на международный рынок товаров. Нет в базе также данных и смене статуса фирмы (иными словами, даже если компания в 2007 году стала экспортером, а уже в следующем году перестала вести экспортную деятельность, данные о ней все равно будут сообщать, что она является экспортером).

В такой ситуации оценить, происходит ли действительно обучение на экспорте или же за повышение эффективности в действительности отвечают совсем другие факторы, довольно сложно, ввиду элементарной нехватки информации. Однако понять, существует ли в действительности стабильное увеличение разрыва в эффективности с годами между экспортерами и не экспортерами возможно благодаря методу, предложенному Оаксакой и Блайндером. Стоит, тем не менее, сразу оговориться, что даже если разрыв существует, за это на деле может отвечать как наличие обучения экспорта, так и другие факторы.

Модель оценивания регрессии выглядит следующим

образом:(Yi)=Xi′βi+εi, E(εi)=0, i∈(E,N)

(9)

где Ln(Y) - вектор логарифмов показателей эффективности, Х - матрица характеристик предприятия, β - содержит в себе показатели наклона и свободный член,ε -ошибка. E -обозначение для группы компаний, занимающихся экспортной деятельностью (Exporters), N - для компаний, не занимающихся экспортом (Non-exporters).

Для того, чтобы понять, как именно по двум

группам компаний различаются показатели эффективности между экспортерами и

неэкспортерами, можно использовать стандартный метод трех компонент, который

показывает, что именно заложено в найденные различия (R):

R = {E(XN)

− E(XE)}′

βE+

E(XE)′(βN−

βE)

+ {E(XN)

− E(XE)}′

(βN−

βE)

(10)

Первая компонента - {E(XN) − E(XE)}′ βE- «Endowmentseffect» отражает различия, которые выражены наличием разных характеристик у российских компаний металлургической промышленности.

Вторая −E(XE)′(βN− βE) - «Coefficients» отвечает за разницу в коэффициентах (а также свободных членах).

Третья − {E(XN) − E(XE)}′

(βN−

βE) -«Interaction» отражает, одновременный эффект

первых двух компонент на эту разницу.

Таблица 4.

Результаты декомпозиции Оаксаки-Блайндера

|

Variable |

oaxaca_ta |

oaxaca_ni |

oaxaca_tps |

|

|

Differential |

|

|

||

|

Prediction_1 |

10,049*** |

6,737*** |

6,657*** |

1 - exp=0 |

|

Prediction_2 |

13,058*** |

9,671*** |

7,822*** |

2 - exp=1 |

|

Difference |

-3,009 |

-2,935*** |

-1,165*** |

|

|

Decomposit~n |

|

|

||

|

Endowments |

-2,341*** |

-2,473*** |

-0,550*** |

|

|

Coefficients |

-0,898*** |

-1,242*** |

-0,663*** |

|

|

Interaction |

0,231*** |

0,780*** |

0,047 |

|

|

N_observ |

3252 |

2509 |

3242 |

|

Таблица 4 показывает результаты проведенной декомпозиции Оаксаки-Блайндера. Как можно увидеть, разрыв в показателях эффективности между экспортерами и неэкспортерами достаточно заметный. Средние значения логарифмов показателей эффективности для экспортеров заметно больше, чем для тех компаний, которые не занимаются экспортной деятельностью. В случае с чистой прибылью и выручкой к количеству работников этот разрыв значим всегда. Однако при сравнении двух групп компаний по величине общих активов (точнее их натуральных логарифмов) можно заметить, что разрыв в эффективности совсем незначим.

Также можно заметить, что если бы экспортеры обладали характеристики неэкспортеров, то их эффективность снизилась бы на 2,341 по совокупным активам, на 2,473 по показателю чистой прибыли и на 0,55 по показателю выручки на работника.

Если бы экспортеры, обладая своими

характеристиками, имели коэффициенты неэкспортеров, то снижение было бы менее

заметным - на 0,898; 1,242; 0,663соответственно.

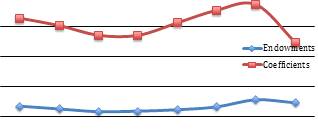

График 1.

Динамика компонент Endowmentsи Coefficientsв декомпозиции Оаксаки-Блайндера для зависимой переменной lnta

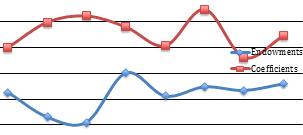

График 2.

Динамика компонент Endowmentsи Coefficients в декомпозиции Оаксаки-Блайндера для зависимой переменной lnni

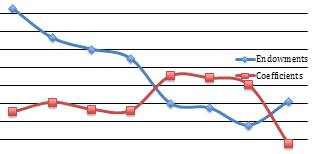

График 3.

Динамика компонент Endowmentsи Coefficientsв декомпозиции Оаксаки-Блайндера для зависимой переменной lntps

Графики, представленные выше, отражают изменения, которые происходили в средних значениях показателей эффективности, которые были взяты за основу в данной работе.

Так, на имеющихся данных гипотеза о

существовании обучения на экспорте отвергается, так как в настоящем временном

промежутке не нашлось такого отрезка времени, когда бы по всем трем показателям

происходил однозначный рост компоненты coefficients, которая отвечает в данном

случае за обучаемость на экспорт

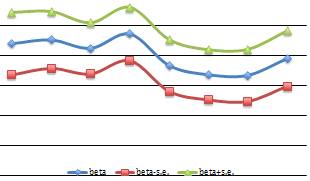

График 4.

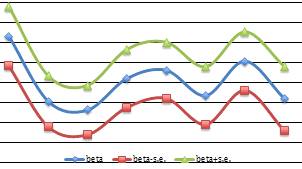

Динамика оценки коэффициента в доверительном интервале при переменной экспорта в модели с зависимой переменной lnta

График 5.

Динамика оценки коэффициента в доверительном интервале при переменной экспорта в модели с зависимой переменной lnni

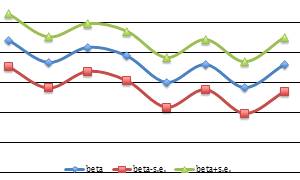

График 6.

Динамика оценки коэффициента при переменной экспорта в доверительном интервале в модели с зависимой переменной lntps

Графики 4-6 также подтверждают, что обучение на экспорте по собранным данным за 2006-2013 годы не обнаружено, так как во влиянии экспорта на эффективность заметен слабый ниспадающий тренд.

Существует вероятность, однако, что во взятый

период времени просто не попало интересующее нас явление, так как большая часть

рассмотренных в работе компаний достаточно крупные, и есть основания полагать,

что вышли они все на внешний рынок достаточно давно. Возможно, их «обучаемость»

прошла к моменту 2006 года.