Материал: Стратегия развития металлургической промышленности

В выборку после удаления пропущенных значений

были включены 450 компаний. Выборка получилась хорошо, однако не идеально

сбалансированной, что, однако, не сильно помешало анализу. Период наблюдений -

8 лет (с 2006 года до 2013 года), что достаточно стандартный период времени для

такого рода исследований. Количество наблюдений - 3600.

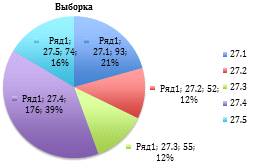

Круговая диаграмма 2.

Процентное соотношение количества компаний в выборке по подотраслям металлургической промышленности

Таким образом, в общем и целом, можно полагать,

что выборка получилась в достаточной степени репрезентативной.

Таблица 1.

Описание переменных

|

Variable |

Показатель |

Единицы измерения |

Источник данных |

|

Зависимые переменные |

|||

|

t_a (Totalassets) |

Совокупные активы |

тыс. Рублей |

RUSLANA |

|

|

|

|

|

|

|

|

|

|

|

nincome (Net Income) |

Чистая прибыль |

тыс. Рублей |

RUSLANA |

|

|

|

|

|

|

|

|

|

|

|

turn_p~s (Turnover per person) |

Выручка на работника |

тыс. Рублей |

RUSLANA |

|

|

|

|

|

|

|

|

|

|

|

Тестируемая переменная |

|||

|

export |

Фиктивная переменная на экспорт |

Безразмерная величина |

RUSLANA |

|

|

|

|

|

|

|

|

|

|

|

Контрольные переменные |

|||

|

employee |

Количество рабочих |

человек |

RUSLANA |

|

|

|

|

|

|

import |

Фиктивная переменная на импорт |

Безразмерная величина |

RUSLANA |

|

|

|

|

|

|

region |

Место в рейтинге эффективности регионов агенства "РИА Рейтинг" |

Безразмерная величина |

RUSLANA |

|

|

|

|

|

|

size |

Фиктивная переменная на размер |

Безразмерная величина |

RUSLANA |

|

|

|

|

|

|

margin |

Маржа Прибыли |

% |

RUSLANA |

|

|

|

|

|

В Таблице 1 представлены основные переменные, включенные в модель регрессионного анализа. Как было сказано ранее, нет единой системы показателей, которая бы однозначно была признана лучшей и отражала эффективность компании. В связи с этим было принято решение рассмотреть несколько показателей, отражающих разные аспекты финансовой результативности компании и было построено три модели с тремя разными зависимыми переменными. Совокупные активы отражают размер фирмы, чистая прибыль -основной показатель финансового результата работы фирмы, а выручка на работника отражает продуктивность рабочей силы. Все эти три показателя в совокупности дают определенное представление об успешности функционирования фирмы.

В качестве тестируемой переменной выступает бинарная переменная, отражающая принадлежность к группе экспортеров. К сожалению, в базе данных RUSLANAне представлено информации об объемах экспортируемой продукции, что в значительной степени ограничивает возможности для анализа.

В качестве контрольных переменных были выбраны возможные детерминанты эффективности компаний, в частности, фиктивные переменные на импорт (где 1 - импортер, 0 - нет), размер (1 - маленькая компания, 2 - средняя, 3 - большая, 4 - очень большая). Однако по большинству фирм в генеральной совокупности, например, нет данных по размеру, поэтому в качестве дополнительного показателя, отражающего размер, представлена переменная количество работников. Еще одной переменной является маржа прибыли. В качестве дополнительного регрессора выступает принадлежность к тому или иному региону (в котором компания зарегистрирована). Регионы при этом проранжированы по эффективности рейтинговым агентством «РИА Рейтинг» (где 1 - самый эффективный, 83 - самый неэффективнй регион).

В Таблице 2в свою очередь представлены

описательные статистики рассматриваемых переменных.

Таблица 2.

Таблица описательных статистик рассматриваемых переменных

|

Variable |

|

Mean |

Std,Dev, |

Min |

Max |

Observations |

|

|

t_a |

overall |

3819499 |

22800000 |

0 |

561000000 |

N |

3534 |

|

|

between |

|

24800000 |

72,25 |

477000000 |

n |

450 |

|

|

within |

|

5052437 |

-95400000 |

87100000 |

T-bar |

7,85 |

|

nincome |

overall |

237019,3 |

2288951 |

-19000000 |

71300000 |

N |

3534 |

|

|

between |

|

1849749 |

-2684712 |

31800000 |

n |

450 |

|

|

within |

|

1542391 |

-23000000 |

42700000 |

T-bar |

7,85 |

|

turn_p~s |

overall |

26996,06 |

490895,6 |

0 |

26400000 |

N |

3328 |

|

|

between |

|

237753 |

0 |

3779375 |

n |

449 |

|

|

within |

|

429599,5 |

-3752379 |

22700000 |

T-bar |

7,41 |

|

employee |

overall |

744,16 |

2270,96 |

1 |

31461 |

N |

3328 |

|

|

between |

|

2109,41 |

1,67 |

20131,88 |

n |

449 |

|

|

within |

|

644,63 |

-11805,72 |

12073,28 |

T-bar |

7,41 |

|

export |

overall |

0,54 |

0,4984 |

0 |

1 |

N |

3600 |

|

|

between |

|

0,4987 |

0 |

1 |

n |

450 |

|

|

within |

|

0 |

0,54 |

0,54 |

T |

8 |

|

import |

overall |

0,54 |

0,4983 |

0 |

1 |

N |

3600 |

|

|

between |

|

0,4988 |

0 |

1 |

n |

450 |

|

|

within |

|

0 |

0,54222 |

0,5422 |

T |

8 |

|

region |

overall |

21,04 |

19,86 |

1 |

78 |

N |

3600 |

|

|

between |

|

19,88 |

1 |

78 |

n |

450 |

|

|

within |

|

0 |

21,04 |

21,04 |

T |

8 |

|

size |

overall |

2,76 |

0,87 |

1 |

4 |

N |

3600 |

|

|

between |

|

0,87 |

1 |

4 |

n |

450 |

|

|

|

0 |

2,76 |

2,76 |

T |

8 |

|

|

margin |

overall |

-0,99 |

50,96 |

-976,08 |

291,25 |

N |

3412 |

|

|

between |

|

34,2 |

-428,02 |

60,63 |

n |

448 |

|

|

within |

|

39,41 |

-666,54 |

549,02 |

T-bar |

7,62 |

Как видно из настоящей таблицы, переменные, отражающие количество общих активов и чистой прибыли, имеют гораздо большие различия между компаний, чем во времени (стандартные ошибки оценок between гораздо больше, чем у оценок within), а вот выручка на работника показывает обратные результаты. Первое явление вполне понятно на интуитивном уровне - компании на российском рынке металлургии очень разные - от огромных вертикально интегрированных холдингов, до маленьких компаний, чей штат не превышает и 10 человек. Второе же может быть связано с тем, что интенсивность проектов в металлургии может сильно колебаться со временем (например, внезапное появление или окончание крупного строительства может значительно влиять на то, какой выглядит продуктивность работников).

Фиктивные переменные (среди которых экспорт, импорт, регион, размер) в данном исследовании меняются лишь между компаний - во времени они постоянны. Это одно из самых серьезных допущений данного анализа в силу того, что найти другие данные возможности не представилось. При этом важно отметить, что в среднем регионы компаний металлургической промышленности развитые (среднее значение - 21,04), а компании в основной своей массе - большие (среднее значение - 2,76).

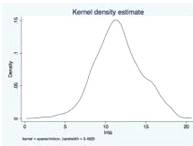

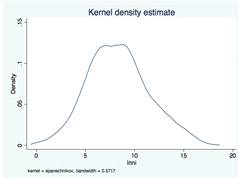

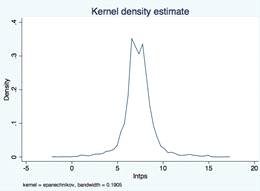

Для выбора функциональной формы в модели стоит

посмотреть, как распределены переменные, которые мы берем в качестве зависимых.

График 1.

Распределение логарифма зависимой переменной TotalAssets для экспортеров и неэкспортеров

График 2.

Распределение логарифма зависимой переменной NetIncomeдля экспортеров и неэкспортеров

График 3.

Распределение логарифма зависимой переменной Turnoverperpersonдля экспортеров и неэкспортеров

Из графиков 1-3 можно увидеть, что логарифмы зависимых переменных имеют распределение, похожее на нормальное. В связи с этим можно попробовать включить в модель именно натуральные логарифмы, что поможет избежать значительного разрыва в масштабах.

Эмпирическая модель

Для проверки первой гипотезы о наличии взаимосвязи между показателями финансовой эффективности компаний российской металлургии и экспортом были использованы основные модели для анализа панельных данных - модель сквозной регрессии, модель с детерминированным индивидуальным эффектом и модель регрессии со случайным индивидуальным эффектом.

Далее будут подробно рассмотрены данные модели.

Модель сквозной регрессии (pooledmodel)

Уравнение модели сквозной регрессии выглядит

так:

Ln(yit)= ![]() 0

+

0

+ ![]() 1Exporti

+

1Exporti

+ ![]() 2Importi

+

2Importi

+ ![]() 3Ln(Employeeit)

+

3Ln(Employeeit)

+ ![]() 4Marginit

+

4Marginit

+ ![]() 5Sizei

+

5Sizei

+ ![]() 6Regioni

+

6Regioni

+ ![]() it(5)

it(5)

Основное требование к модели - нормальное

распределение ошибок ![]() it и

некоррелированность их с регрессорами. При этом коэффициенты

it и

некоррелированность их с регрессорами. При этом коэффициенты ![]() одинаковые

по всем наблюдениям. При выполнении предпосылок модели состоятельные оценки

одинаковые

по всем наблюдениям. При выполнении предпосылок модели состоятельные оценки ![]() можно

получить методом наименьших квадратов, однако минусом модели является то, что

индивидуальные эффекты компаний никак в ней не отражены, поэтому также

рассматриваются и две другие модели.

можно

получить методом наименьших квадратов, однако минусом модели является то, что

индивидуальные эффекты компаний никак в ней не отражены, поэтому также

рассматриваются и две другие модели.

Модель с детерминированными индивидуальными эффектами (fixedeffectmodel)

Уравнение модели имеет вид:

(yit)=![]() i

+

i

+![]() 1Exporti

+

1Exporti

+ ![]() 2Importi

+

2Importi

+ ![]() 3Ln(Employeeit)

+

3Ln(Employeeit)

+ ![]() 4Marginit

+

4Marginit

+ ![]() 5Sizei

+

5Sizei

+ ![]() 6Regioni

+

6Regioni

+![]() it(6)

it(6)

Смысл свободного члена в этой модели состоит в том, что в данном случае при анализе компании учитываются ненаблюдаемые индивидуальные эффекты, которые не меняются с течением времени, однако все же оказывают существенное влияние на эффективность рассматриваемых предприятий.

Модель со случайными индивидуальными эффектами (randomeffectmodel)

Уравнение модели выглядит следующим образом:

Ln(yit)= ![]() 1Exporti

+

1Exporti

+ ![]() 2Importi

+

2Importi

+ ![]() 3Ln(Employeeit)

+

3Ln(Employeeit)

+ ![]() 4Marginit

+

4Marginit

+ ![]() 5Sizei

+

5Sizei

+ ![]() 6Regioni

+

6Regioni

+![]() I

+

I

+![]() it

(7)

it

(7)

При этом ![]() iвключает

в себя ненаблюдаемые индивидуальные эффекты компании, которые так или иначе

влияют на ее эффективность и являются случайными, в чем есть принципиальное

отличие от предыдущей модели. В

iвключает

в себя ненаблюдаемые индивидуальные эффекты компании, которые так или иначе

влияют на ее эффективность и являются случайными, в чем есть принципиальное

отличие от предыдущей модели. В![]() it же содержится

обыкновенный шум.

it же содержится

обыкновенный шум.

Требования к модели включают в себя нормальное

распределение u=![]() I+

I+ ![]() itпри

нулевом математическом ожидании (в свою очередь, E(

itпри

нулевом математическом ожидании (в свою очередь, E(![]() и E(

и E(![]() ).

Оценивание модели производится Обобщенным методом наименьших квадратов (GLS).

).

Оценивание модели производится Обобщенным методом наименьших квадратов (GLS).

Результаты оценки

Таблица 3.

Сравнение результатов регрессионного анализа для моделей pooledи randomeffect

|

Variable |

model_tps |

model_tps_re |

model_ni |

model_ni_re |

model_ta |

model_ta_re |

|

export |

0,723*** |

0,665*** |

0,788*** |

0,837*** |

0,786*** |

0,802*** |

|

import |

0,443*** |

0,422*** |

0,431*** |

0,542** |

0,702*** |

0,783*** |

|

region |

-0,005*** |

-0,005* |

-0,006*** |

-0,004 |

-0,008*** |

-0,007** |

|

size |

0,808*** |

0,768*** |

0,960*** |

1,192*** |

1,058*** |

1,227*** |

|

lnemployee |

-0,236*** |

-0,173*** |

0,766*** |

0,589*** |

0,670*** |

0,525*** |

|

margin |

0,007*** |

0,004*** |

0,012*** |

0,011*** |

-0,001** |

0,000 |

|

_cons |

5,644*** |

5,509*** |

1,391*** |

1,490*** |

4,877*** |

5,077*** |

|

Rsq |

0,298 |

|

0,570 |

|

0,727 |

|

|

Rsq_adj |

0,297 |

|

0,569 |

|

0,726 |

|

|

Rsq_within |

|

0,062 |

|

0,049 |

|

0,121 |

|

Rsq_betw |

|

0,357 |

|

0,648 |

|

0,757 |

|

Rsq_overall |

|

0,291 |

|

0,565 |

|

0,722 |

|

N_observ |

3242 |

3242 |

2509 |

2509 |

3252 |

3252 |

|

N_groups |

|

447 |

|

441 |

|

447 |

|

F |

228,63 |

|

552,15 |

|

1436,79 |

|

|

Chi2 |

|

430,44 |

|

929,09 |

|

1781,55 |