Материал: Рух персоналу в організації і процес управління ним

Крім абсолютного показника - чистого прибутку - для характеристики КП № 52 «Термоізоляція» використовується також комплекс відносних показників рентабельності.

Коефіцієнти рентабельності оцінюють ефективність діяльності КП № 52 «Термоізоляція», що визначається шляхом співвідношення результатів діяльності з витраченими ресурсами, або з обсягами діяльності. Звичайно рентабельність розраховують у відсотках.

Рентабельності активів (Ра) показує,

скільки грошових одиниць прибутку отримала КП № 52 «Термоізоляція» з однієї

грошової одиниці ресурсів, незалежно від джерела залучення коштів. Цей показник

є одним з найбільш важливих індикаторів конкурентноздатності підприємства КП №

52 «Термоізоляція».

![]() (2.12)

(2.12)

де П - прибуток;

А - кількість задіяних для цього активів. Звичайно вживається середньоарифметична (чи середньо хронологічна) величина активів за період.

Важливим показником оцінки

діяльності є рентабельність основної діяльності (економічна рентабельність,

ЕР). Рентабельність основної діяльності є модифікованим показником

рентабельності активів. Він дозволяє узгодити плани підприємства з фактичними

результатами діяльності.

![]() (2.13)

(2.13)

де А - вартість задіяних активів;

Под - прибуток від основної

діяльності, який можна отримати розрахунково за формулою:

![]() (2.14)

(2.14)

де ВП - валовий прибуток;

АдВ - адміністративні витрати;

ВЗб - витрати на збут.

Рентабельність власного капіталу

(Рвк) КП № 52 «Термоізоляція» дозволяє визначити ефективність використання

капіталу, інвестованого власниками, і порівняти цей показник з можливим

одержанням доходу від вкладення цих коштів в інші цінні папери.

![]() (2.15)

(2.15)

де ЧП- чистий прибуток;

ВК - середній за період розмір власного капіталу.

Тут використовується показник чистого прибутку, оскільки саме він є джерелом доходів власників КП № 52 «Термоізоляція».

Рентабельність реалізації (Рр) показує, скільки грошових одиниць валового прибутку отримало підприємство з 1 грн. реалізованої продукції.

Також даний показник відображає

зміни в політиці ціноутворення і здатність підприємства контролювати

собівартість реалізованої продукції, тобто ту частину коштів, що необхідна для

оплати поточних витрат, що виникають у ході виробничо-господарської діяльності,

виплати податків і т.д. Динаміка коефіцієнта може свідчити про необхідність

перегляду цін і посилення контролю над використанням матеріально-виробничих

запасів.

![]() (2.16)

(2.16)

В - валова чи чиста виручка від реалізації продукції товарів, робіт, послуг.

Рентабельність витрат на виробництво

продукції, виконання робіт, надання послуг (Рв) показує скільки грошових

одиниць заробило підприємство з 1 витраченої грошової одиниці.

![]() (2.17)

(2.17)

деС/в - собівартість реалізованої

продукції, виконаних робіт, зроблених послуг.

Таблиця 2.18

|

Показники |

2011 |

2012 |

Відхилення |

|

|

|

|

|

+/- |

% |

|

1. Рентабельність активів |

0,41 |

0,69 |

0,28 |

68,3 |

|

2. Рентабельність основної діяльності |

1,39 |

1,88 |

0,49 |

35,25 |

|

3. Рентабельність реалізації |

0,30 |

0,37 |

0,07 |

23,3 |

|

4. Рентабельність витрат |

0,43 |

0,59 |

0,16 |

37,2 |

Факторний аналіз ключових показників рентабельності

Важливим прийомом аналізу є оцінка взаємозалежності головних показників діяльності для виявлення факторів, що обумовила їхні зміни [33].

Так взаємозв'язок рентабельності

активів, рентабельності реалізації й оборотності активів відображається

формулою:

![]() ;(2.18)

;(2.18)

де ЧП - чистий прибуток;

Оборот - сукупність надходжень підприємства;

Ā - середній розмір активів у періоді;

ЧРо - чиста рентабельність обороту, що показує, скільки грошових одиниць чистого прибутку (без врахування надзвичайної діяльності) принесла кожна грошова одиниця реалізованої продукції;

Кm - коефіцієнт трансформації (оборотності активів).

ЧРо 2011 = 0,53

Кm 2011 = 0,216

ЧРо 2012 = 0,80

Кm 2012 = 0,422

Даний аналіз відображає залежність рентабельності активів КП № 52 «Термоізоляціяц» не тільки від рентабельності реалізації, але і від оборотності активів, а також показує:

-зростання коефіцієнта оборотності активів за 2012 рік, що підвищує конкурентноздатний рівень рентабельності активів;

- чиста рентабельність обороту в 2012 році показує збільшення грошових одиниць чистого прибутку (без врахування надзвичайної діяльності) на кожну грошову одиницю реалізованої продукції порівняно з 2011 роком.

Значення коефіцієнтів рентабельності говорить про ефективну господарську діяльність КП № 52 «Термоізоляція».

Взаємозв'язок даних показників дозволяє оцінити діяльність різних служб підприємства КП № 52 «Термоізоляція». Так, наприклад, рентабельність реалізації показує ефективність діяльності виробництва і служби збуту, коефіцієнт трансформації - фінансової і планової служб, а відношення середніх активів до середньої величини власного капіталу - вищого управлінського персоналу.

Економічна доцільність функціонування КП № 52 «Термоізоляція», результативність його фінансової діяльності багато в чому оцінюється станом формування та використання прибутку. Тому прибуток підприємства постійно має бути об'єктом ретельного фінансового аналізу.

Факторний аналіз динаміки прибутковості підприємства

Фінансовий результат - прибуток

(збиток) (Фро) від операційної діяльності визначається як

алгебраїчна сума [21] валового прибутку (збитку), іншого операційного доходу,

адміністративних витрат, витрат на збут та інших операційних витрат:

Фро = ВП + Іо.д -

Ав - В3 - Іо.в, (2.19)

де ВП - валовий прибуток;

І0.д - інші операційні доходи;

Ав - адміністративні витрати;

В3 - витрати на збут;

Іо.в - інші операційні витрати.

Прибуток від звичайної діяльності після оподаткування визначають як різницю між прибутком від звичайної діяльності до оподаткування та сумою податку з прибутку.

Чистий прибуток або збиток розраховують як алгебраїчну суму прибутку від звичайної діяльності та надзвичайного доходу, надзвичайних витрат і податків з надзвичайного прибутку.

На формування прибутку підприємства впливають різноманітні фактори. У загальному вигляді ці фактори можна класифікувати на зовнішні та внутрішні. Із великої кількості факторів, які впливають на чистий прибуток підприємства, доцільно досліджувати вплив основних, а саме:

зміни обсягу (товарообігу) реалізації товарів (робіт, послуг);

зміни обсягів усіх видів прибутків, які формують чистий прибуток;

зміни собівартості реалізованої

продукції (витрат обороту). З цією метою треба зробити певні попередні

розрахунки (табл. 1.9).

Таблиця 2.9 Попередні розрахунки для факторного аналізу прибутку підприємства

|

Показник |

2011 рік, тис.грн |

2012 рік, тис.грн |

|

1. Чистий дохід (виручка від реалізації товарів (робіт, послуг) |

15027,4 |

30241,6 |

|

2. Повна собівартість |

8754,3 |

16067,8 |

|

3. Валовий прибуток |

3768,5 |

9584,9 |

|

4. Рівень рентабельності реалізованої продукції [р. 3 : р. 1] х 100,% |

25,07 |

31,7 |

Порівняння підсумків зміни чистого доходу (виручки) від реалізації продукції, товарів, робіт, послуг з даними минулого періоду свідчить, що всі ці показники вищі за торішні, так само, як і повна собівартість.

Якщо на підприємстві показники

обсягу реалізації продукції звітного року не перераховувались за собівартістю в

цінах базисного року, то факторний аналіз валового прибутку здійснюється в

такій методичній послідовності:

∆Р1 =(К1,2-1)∙Р0,

(2.20)

де Р0 - прибуток базисного періоду чи за планом;

К1,2 -

коефіцієнти зміни обсягу реалізованої продукції;

К1 = ![]() ,

(2.21)

,

(2.21)

де![]() - фактичний обсяг реалізованої продукції за звітний рік ;

- фактичний обсяг реалізованої продукції за звітний рік ;

![]() - обсяг

реалізованої продукції базисного року.

- обсяг

реалізованої продукції базисного року.

К2 = S1.0/S0,

(2.22)

деS1.0 - собівартість звітного року ;0 - собівартість базисного року.1 = 2,01;

К2 = 1,83;

∆Р1 = 3127,85 (тис. грн.)

∆Р2 = Р0 •( К1 -К2) = 678,33 (тис. грн.)

∆Р3 =Ор1

=

-1512,05 (тис. грн.)

=

-1512,05 (тис. грн.)

Факторний аналіз прибутку

надзвичайно важливий для визначення резервів зростання прибутку підприємства КП

№ 52 „Термоізоляція”. Найбільший вплив на прибуток має зростання обсягу

реалізації, а також зменшення собівартості послуг. Для зростання обсягу

продукції рекомендується підвищити продуктивність праці робітників, для

зменшення собівартості потрібно впровадити заходи по зменшенню матеріальних

ресурсів для термоізоляції.

.3 Аналіз використання трудових

ресурсів

.3.1 Аналіз забезпеченості підприємства трудовими ресурсами та аналіз їхньої структури

Для отримання повної картини про стан процесів використання трудових ресурсів і коштів на оплату праці необхідно оцінити забезпеченість підприємства трудовими ресурсами і зробити аналіз їхньої структури. Таким чином можна виявити їх резерви та ефективні способи їх розподілу й використання.

Дані для аналізу забезпеченості

підприємства (додаток Е) трудовими ресурсами представлені в аналітичній табл.

2.10.

Таблиця 2.10. Склад трудових ресурсів КП № 52 «Термоізоляція»

|

Категорія персоналу |

2011 р. |

2012 р. |

Абсолютне відхилення, чол. |

Відносне відхилення, % |

|

1 |

2 |

3 |

4 |

5 |

|

Керівники |

17 |

17 |

- |

- |

|

Спеціалісти |

30 |

30 |

- |

- |

|

Робітники |

173 |

186 |

13 |

7,5 |

|

Службовці |

5 |

5 |

- |

- |

|

Разом: |

225 |

238 |

13 |

5,7 |

Дані табл. 2.10 свідчать про збільшення числа робітників у 2012 році в порівнянні з попереднім внаслідок збільшення замовлень на послуги підприємства.

Загальна зміна чисельності працюючих

склала 13 чоловік. Таке збільшення говорить про поступове збільшення й

розширення підприємства, а значить і про позитивну динаміку завоювання більшої

частки ринку. Для аналізу структури персоналу необхідно розрахувати питому вагу

кожної групи персоналу в загальній чисельності. Розрахунки представлені у табл.

2.11.

Таблиця 2.11. Аналіз структури трудових ресурсів підприємства

|

Категорія персоналу |

2011 р. |

2012 р. |

Відносне відхилення, % |

||

|

|

осіб |

Питома вага в загальній чисельності, % |

осіб |

Питома вага в загальній чисельності, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Керівники |

17 |

7,6 |

17 |

7,1 |

-0,5 |

|

Спеціалісти |

30 |

13,3 |

30 |

12,6 |

-0,7 |

|

Робітники |

173 |

76,9 |

186 |

78,2 |

1,3 |

|

Службовці |

5 |

2,2 |

5 |

2,1 |

-0,1 |

|

Разом: |

225 |

100 |

238 |

100 |

- |

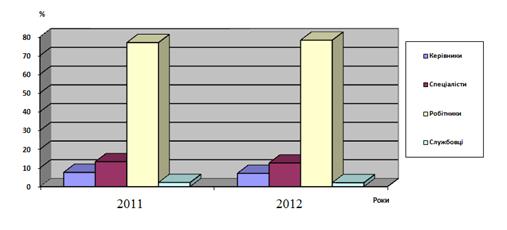

У загальній чисельності персоналу

найбільшу частку займають робітники. Їхня кількість змінилась на 1,3% порівняно

з попереднім роком. Частки інших категорій персоналу залишилися майже

незмінними. Це свідчить про збільшення обсягу наданих послуг КП № 52

«Термоізоляція».

Рис. 2.3. Питома вага окремих

категорій персоналу в загальній чисельності персоналу КП № 52 «Термоізоляція»

Головною робочою силою на

підприємстві є чоловіки, вони складають 83,8% від загально кількості працюючих.

Розглянемо більш детально характеристику кваліфікаційний груп персоналу

(таблиці 2.14., 2.15, 2.16., 2.14.).

Таблиця 2.14.Структура персоналу за віком

|

Вік |

У відсотках до загальної чисельності |

|

20-30 років 31 -40 років 41-50 років 51-60 років |

19,1 28,5 33,3 19,1 |

Таблиця 2.12.Структура персоналу по загальному стажу роботи

|

Рівень освіти |

У відсотках до загальної чисельності |

|

Неповна середня Середня Середньо спеціальна Вища |

5,4 8,1 75,7 10,8 |

Таблиця 2.14.Структура персоналу за стажем роботи

|

Стаж роботи |

У відсотках до загальної чисельності |

|

До 1 року 1-3 роки 5- 10 років 10-20 років більше 20 років |

4,8 4,8 14,3 23,8 52,3 |

Ефективне використання кадрів з

вищою та середньо-спеціальною освітою має велике значення. 91% працівників

виробництва мають середньо-спеціальну освіту. Працівники, які займаються

обслуговуванням, 87% мають вищу освіту, 92% працівників адміністративної групи

мають вищу освіту.