Материал: Рух персоналу в організації і процес управління ним

У європейських і американських фірмах участь у "каруселі" є добровільною. Вона припускає збереження колишнього рівня заробітної плати і можливості у випадку невдачі повернутися наколишнє місце. У Японії "карусель" обов'язкова для молодих співробітників, тому що тільки тоді, коли вони пройдуть її та пізнають особливості роботи у різних підрозділах та набудуть необхідного досвіду і зв'язків, вони можуть розраховувати на просування вгору.

Вважається, що в організації доцільно мати єдині правила ротації кадрів, а кожне рішення у цій області ретельно зважувати. Для цього необхідно:

дати працівникові цілком ввійти в курс справи;

ураховувати думку колег про його достоїнства і недоліки;

перевірити, чим викликані труднощі у роботі (перевантаженістю, незалежними моментами, особистими властивостями);

апропонувати посаду, що відповідає

здібностям та діловим якостям.

1.4 Показники обороту, плинності та стабільності персоналу

персонал робочий праця оплата

До показників, що характеризують рух персоналу, відносяться:

а) показники обороту персоналу:

загальний коефіцієнт обороту (Ко.)

характеризує відношення суми прийнятих (Чпр.) і звільнених (Чзв.) до

середньооблікової чисельності (Чс.) працюючих в організації, тобто

Ко.= (Чпр.+ Чзв.) : Чс.х100;

частковий коефіцієнт обороту по

прийому (Ко.пр.) визначається відношенням кількості прийнятих (Чпр.) за

визначений період (місяць, квартал,рік) до середньооблікової чисельності

працюючих (Чс.), тобто

Ко.пр.= Чпр.: Чс.х100;

частковий коефіцієнт обороту по

звільненню (Кзв.) визначається відношенням числа звільнених (Чзв.) до

середньооблікової чисельності працюючих (Чс.), тобто

Кзв.= Чзв.:Чс.х100;

б) показники плинності кадрів:

загальний коефіцієнт плинності

(Кп.), що визначається відношенням суми числа працівників, що звільнилися за

власним бажанням (Чз.в.б.) та числа працівників, звільнених з ініціативи

адміністрації за прогули й інші порушення трудової дисципліни (Чп.т.д.) до

середньооблікової чисельності працюючих (Чс.), тобто

Кп.=(Чз.в.б.+Чп.т.д.) : Чс.х100;

часткові коефіцієнти плинності, що характеризують рівень плинності в окремих підрозділах або групах працівників визначаються аналогічно загальному коефіцієнтові плинності;

коефіцієнт інтенсивності плинності

(Кі.п.), що визначається як відношення часткового коефіцієнта плинності (Кп.ч.)

до загального коефіцієнта плинності (Кп.), тобто

Кі.п.=Кп.ч. : Кп.

Він показує у скільки разів плинність працівників досліджуваної групи вище (нижче), чим у цілому по підприємству.

в) показники стабільності персоналу:

коефіцієнт сталості кадрів (Кстал.) визначається відношенням числа працівників, які перебували в списках організації протягом усього періоду (Чпост.) до середньооблікової чисельності працюючих (Чс.), тобто Кстал.= Чпост. : Чс х100;

коефіцієнт стабільності кадрів (Кстаб.) визначається відношенням числа осіб, що працюють у даній організації тривалий час (3-5 років) - Чст. до середньооблікової чисельності працюючих, тобто Кстаб.=Чст. : Чс. х100.

Абсентизм, його причини, економічні наслідки і методи регулювання.

Абсентизм - це самовільні невиходи співробітників на роботу, викликані різними причинами (крім відпусток і змушених відгулів з ініціативи адміністрації).

Показник абсентизма (А)

розраховується по відношенню числа робочих днів, загублених за визначений

період через відсутність на роботі (Дзаг.) до загального балансу робочого часу

організації (у чол.-днях) за той же період (Д), тобто

А = Дзаг. : Д.

Причинами абсентизма є: прогули і відсутність через хворобу за різних обставин, участь у страйках.

Економічними наслідками абсентизма є:

ряд виплат, обов'язкових поза залежністю від фактичної присутності працівника на робочому місці;

оплати понаднормових робіт співробітникові, що заміняє відсутнього;

утрати, зв'язані з простоями устаткування, падінням продуктивності праці та ін.

До методів регулювання абсентизма можна віднести:

правове регулювання;

адміністративний вплив;

соціально-психологічна робота з порушниками;

заходи економічного характеру.

РОЗДІЛ 2. АНАЛІЗ ДІЯЛЬНОСТІ РУХУ

ПЕРСОНАЛУ ПІДПРИЄМСТВА КП-52 «ТЕРМОІЗОЛЯЦІЯ"

.1 Загальна характеристика

підприємства і його організаційна структура управління

КП-52 «Термоізоляція» було створено рішенням конференції вповноважених представників колективу власників (протокол конференції № 1 від 15 квітня 1994 року) на основі загальної часткової власності членів трудового колективу шляхом викупу майна орендного підприємства № 52 «Термоізоляція».

Основною метою підприємства є забезпечення процесу організації будівельно-монтажної, виробничо-господарської, комерційної й інших видів діяльності, спрямованої на одержання прибутку й на її основі - збільшення доходів його працівників.

Підприємство виконує термоізоляційні, вентиляційні роботи на промислових, сільськогосподарських об’єктах будь-якої складності [32].

Предметом діяльності підприємства є:

виробництво спеціалізованих будівельно-монтажних робіт;

теплоізоляція й холодна ізоляція встаткування, трубопроводів усіх галузей народного господарства та об'єктів житла;

виробництво товарів народного споживання;

виробництво ремонтно-будівельних робіт і послуг;

здійснення комерційної діяльності, товарообмінних і торговельних операцій, торговельно-закупівельна й посередницька діяльність, оптова роздрібна й комісійна торговельна діяльність;

виробництво будівельних, теплоізоляційних матеріалів;

надання транспортних і інших послуг.

У господарській діяльності підприємства широко використовуються комп'ютерні технології. Є безліч програм для обробки результатів діяльності підприємства, створення форм зовнішньої й внутрішньої фінансової звітності, що суттєво полегшує роботу бухгалтерам і фінансистам, скорочує час діловодства. Доступ в Інтернет сприяє впровадженню нових передових технологій, збільшенню кількості ділових партнерів, швидкості укладання угод. На підприємстві ведеться підготовча робота для створення локальної мережі. Також використовується прикладна програма для розрахунків кошторисів, форм 2 і 3.

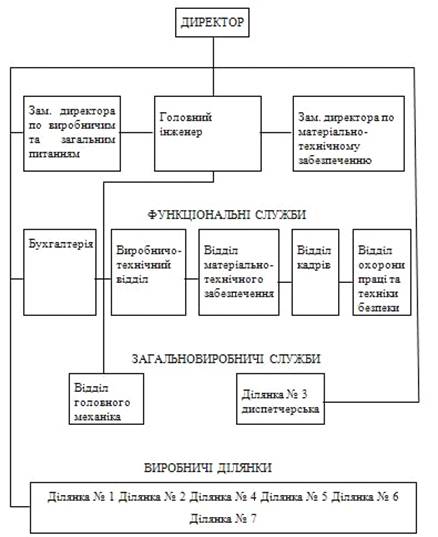

Організаційна структура підприємства

представлена на рис.2.1.

Рис. 2.1. Організаційна структура КП

№ 52 «Термоізоляція»

Трудовий колектив підприємства представлений власниками колективного майна, найманими робітниками й службовцями. Майно підприємства становить цілісний майновий комплекс, що належить винятково підприємству й становить його статутний фонд, рівний на момент викупу підприємства 4153,65 тис.гривень. Бухгалтерський облік є обов'язковим на підприємстві. Він проводиться бухгалтерами, які підпорядковані головному бухгалтеру, який у свою чергу підпорядкован директору підприємства. Завдання, які виконуються бухгалтерами такі: проведення своєчасного і якісного обліку фінансово-господарчої діяльності підприємства, здійснення контролю за цільовою витратою грошових і матеріальних засобів, за їхнім економним використанням, а так само за збереженням власності підприємства, надходжуючих коштів, матеріальних цінностей, необоротних активів, калькуляція повної собівартості надаваних послуг, облік фінансових і кредитних операцій, а так само облік ефективного використання ресурсів підприємства.

Бухгалтерія одержує звіти про надані послуги й фінансову документацію. На підставі отриманих даних вона складає звіти про прибуток (збиток), про рух фінансових і матеріальних ресурсів підприємства, робить відповідні висновки.

Виробничо-технічний відділ є самостійним структурним підрозділом і підкоряється головному інженеру підприємства. Займається повсякденним керівництвом діяльністю підрозділів по наданню послуг.

Відділ матеріально-технічного постачання є самостійним структурним підрозділом і підпорядковується директору підприємства. Він відповідає за своєчасне й комплексне забезпечення підприємства необхідними засобами, а так само облік за їхнім цільовим і економним використанням. Функції відділу матеріально-технічного постачання такі: визначення потреб підприємства в сировині й матеріалах, надання їх у необхідних кількостях, створення виробничих запасів для безперебійного забезпечення виробничого процесу. Відділ матеріально-технічного постачання взаємодіє з бухгалтерією й виробничо-технічним відділом, і на підставі їх звітності робить висновки про надлишки (недостачі), про рух матеріалів у виробничому процесі.

Відділ кадрів є самостійним структурним підрозділом і підпорядковується директору підприємства. Він здійснює організацію роботи із забезпечення підприємства кадрами робітників, фахівців і службовців необхідної спеціалізації й кваліфікації.

Відділ охорони праці й техніки безпеки займається розробкою й впровадженням заходів щодо збільшення безпеки роботи на підприємстві. Підпорядковується директору підприємства.

Відділ головного механіка (ВГМ) є самостійним структурним підрозділом і підпорядковується директору підприємства. Його функції такі: надання транспортних засобів для ритмічної роботи підприємства. Відділ головного механіка співробітничає з виробничо-технічним відділом.

Ділянка № 3 диспетчерська є самостійним структурним підрозділом і підпорядковується директору підприємства. Її головна функція полягає в тому, щоб проводити підготовку матеріалів для подальшого використання у виробничому процесі.

До головних виробничих потужностей підприємства належать машини, завдяки яким відбувається процес ізоляції:

для виконання ізоляційних робіт, для підняття працівників на висоту (автогідропід’ємники);

для перевезення ізоляційних матеріалів (вантажні машини);

для перевезення людей на ділянки, а також працівникам для приватний поїздок (легкові автомобілі, автобуси).

На сьогодні загальна потужність КП

№52 «Термоізоляція» дозволяє надавати послуги з ізоляції на суму 30241,6 тис.

грн на рік.

.2 Оцінка економічного та

фінансового стану КП №52 «Термоізоляція»

Аналіз техніко-економічних показників являє собою вивчення взаємодії технічних і економічних процесів, і встановлення їх впливу на економічні результати діяльності підприємства [18]. Проводиться порівняльна оцінка досягнутих результатів у діяльності підприємства за звітний період стосовно планових показників і попереднього року.

Аналізуються основні

техніко-економічні показники діяльності підприємства, на основі чого

виявляються основні причини й фактори, що обумовили зміну їх значень. Основною

метою КП № 52 «Термоізоляція» є забезпечення процесу організації

будівельно-монтажної, виробничо-господарської, комерційної й інших видів

діяльності, спрямованої на одержання прибутку й на її основі - реальне

збільшення доходів його працівників. Розрахунки основних техніко-економічних

показників діяльності підприємства [35] приведено в табл. 2.1.

Таблиця 2.1 Аналіз основних техніко-економічних показників КП № 52 «Термоізоляція»

|

Показники |

Од. виміру |

2011р. |

2012р. |

Відхилення 2012 від 2011 |

|

|

|

|

|

|

абс. |

відн.,% |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Обсяг реалізованих послуг з ПДВ |

тис. грн. |

15027,4 |

30241,6 |

15241,2 |

101,24 |

|

Обсяг реалізованої продукції без ПДВ |

тис. грн. |

12522,8 |

25652,7 |

13129,9 |

101,24 |

|

Собівартість РП |

тис. грн. |

8754,3 |

16067,8 |

7313,5 |

83,54 |

|

Витрати на 1 грн. РП |

грн. |

0,58 |

0,53 |

-0,05 |

8,62 |

|

Прибуток від реалізації послуг |

тис. грн. |

3768,5 |

9584,9 |

5816,4 |

154,34 |

|

Рентабельність витрат |

% |

43,05 |

59,65 |

16,6 |

38,56 |

|

Середньорічна вартість основних фондів |

тис. грн. |

2255,5 |

3366,9 |

1111,4 |

49,28 |

|

Чисельність ПВП |

осіб |

225 |

238 |

13 |

5,78 |

|

Продуктивність праці |

тис. грн. /особу |

66,79 |

127,07 |

60,28 |

90,25 |

|

Середньомісячна заробітна плата одного працівника |

грн. |

1397,48 |

2212,5 |

815,02 |

58,32 |

|

Фонд оплати праці |

тис. грн. |

3773,2 |

6318,9 |

2545,7 |

67,47 |

|

Фондовіддача ОФ |

грн. /грн. |

6,66 |

8,98 |

2,32 |

1,35 |

|

Фондомісткість |

грн. /грн. |

0,15 |

0,11 |

-0,04 |

26,67 |

|

Рентабельність ОФ |

% |

167,08 |

284,68 |

117,6 |

70,39 |

Дані представлені в таблиці 1.1, свідчать про ріст майже всіх техніко-економічних показників у 2012 році в порівнянні 2011 роком. Великий вплив на підвищення показників ефективності діяльності підприємства - прибутку й рентабельності, вчинило збільшення обсягів реалізації послуг у 2012 році на 101,24% (15241,2 тис. грн..). Це було викликано збільшенням кількості замовлень на виконання ізоляційних робіт.

Собівартість робіт у 2012 році зросла на 83,54%, але витрати на 1 грн. надаваних послуг зменшилися на 8,62% (5 коп.). Перевищуючі темпи росту обсягів реалізації послуг у порівнянні з витратами, необхідними для їхнього здійснення, привели до підвищення прибутки підприємства у 2012 році в порівнянні з 2011 роком на 154,34% (5816,4 тис. грн). При цьому рентабельність витрат виросла на 38,56%.

Середньорічна вартість ОФ у 2012 році в порівнянні з попереднім збільшилася на 49,28%. Це було викликано покупкою й уведенням в експлуатацію нового обладнання. Така зміна в структурі ОФ позитивно позначилася на показниках фондовіддачі (збільшився на 1,35%) і рентабельності ОФ (збільшився на 70,39%). Тому що фондомісткість зменшилася на 26,67%, то це говорить про ефективність використання нового обладнання.

Для виконання більшого обсягу ізоляційних робіт у 2012 році в порівнянні з попереднім додатково найнято 13 основних робітників, що привело до росту середньорічної чисельності на 5,78%.

Тому що у 2012 році в порівнянні з попереднім збільшився прибуток, то збільшився й фонд заробітної плати на 67,47% (774,4 тис. грн). Продуктивність праці у звітному періоді підвищилася на 9,19%, а середньомісячна заробітна плата працюючих на 25,23% (2545,7 грн.). Темпи росту продуктивності праці перевищують темпи росту середньої заробітної плати. Це позитивна тенденція для підприємства, яка свідчить про інтенсивний напрямок його розвитку.

Аналіз складу, динаміки й структури фондів проводиться по даним звітності підприємства (форма 11-03) за останні два роки шляхом порівняння [4].

Дані про види (групи) фондів, їх

структуру (питома вага кожного виду або групи в загальній вартості) на початок

і кінець звітного періоду представлено в табл. 2.2.

Таблиця 2.2. Склад, динаміка і структура основних фондів|фундацій| за 2012 рік

|

Види (групи) основних фондів |

Наявність на початок 2012 року |

Надійшло протягом 2012 року |

Вибуло протягом 2012 року |

Наявність на кінець 2012 року |

Відхи-лення в тис.грн |

||||

|

|

тис. грн |

% у загальній вартості |

тис. грн |

% у загальній вартості |

тис. грн |

% у загальній вартості |

тис. грн |

% у загальній вартості |

|

|

Будинки і споруди |

2511,8 |

47,09 |

248,2 |

15,21 |

- |

- |

2760,0 |

40,85 |

248,2 |

|

Машини та обладнання |

590,8 |

11,08 |

518,7 |

31,78 |

209,3 |

100 |

900,2 |

13,32 |

309,4 |

|

Транспортні засоби |

1445,8 |

27,11 |

523 |

32,04 |

- |

- |

1968,8 |

29,14 |

523 |

|

Інструменти, прилади, інвентар |

785 |

14,72 |

342,2 |

20,97 |

- |

- |

1127,2 |

342,2 |

|

|

Разом: |

5333,4 |

100,00 |

1632,1 |

100,00 |

209,3 |

100,00 |

6756,2 |

100,00 |

1422,8 |