Материал: Рух персоналу в організації і процес управління ним

Для характеристики технічного стану основних фондів використовуються показники:

Коефіцієнт придатності (![]() ):

):

(2.1)

(2.1)

де Sзал. - залишкова вартість основних фондів, грн.;перв. - первісна вартість основних фондів, грн.

![]()

![]()

Коефіцієнт зносу (![]() ):

):

(2.2)

(2.2)

де З - сума зносу, грн.

![]()

![]()

Коефіцієнт оновлення (![]() ):

):

(2.3)

(2.3)

де Sпост. - вартість основних засобів, що надійшли на підприємство, грн. Sк.р. - вартість основних фондів на кінець року, грн.

![]()

![]()

Коефіцієнт приросту (![]() ):

):

(2.4)

(2.4)

де Sпр. - вартість приросту основних фондів, грн.

![]()

![]()

Таблиця 2.3. Характеристика технічного стану основних фондів

|

Характеристика технічного стану |

2011 рік |

2012 рік |

|

Коефіцієнт придатності ( |

|

|

|

Коефіцієнт зносу ( |

|

|

|

Коефіцієнт оновлення ( |

|

|

|

Коефіцієнт приросту ( |

|

|

За результатами табл. 2.2 і розрахованими коефіцієнтами можна зробити наступні висновки: на підприємстві більшу частину вартості основних фондів займають будинки і споруди, а також транспортні засоби. Значно погіршити роботу підприємства може те, що спостерігається великий рівень зношеності основних фондів (близько 50%), а їх відновлення не покриває відсоток зношування. Але спостерігається позитивна динаміка збільшення оновлення основних фондів в 2012 році в порівнянні з 2011.

Важливою складовою частиною ефективного функціонування підприємства є аналіз всієї його виробничо-господарської діяльності, і в першу чергу - фінансового стану, адже такий підхід дає можливість виявити наявність проблем і попередньо встановити причини їх виникнення [25].

Фінансовий стан підприємства - це складна, інтегрована за багатьма показниками характеристика якості діяльності підприємства. Фінансовий стан підприємства можна визначити як міру забезпеченості підприємства необхідними фінансовими ресурсами і ступінь раціональності їх розміщення для здійснення ефективної господарської діяльності та своєчасного проведення грошових розрахунків за своїми зобов’язаннями.

Попередня оцінка фінансового стану підприємства призначена для загальної характеристики фінансових показників підприємства, визначення їх динаміки і відхилень за звітний період. Для оцінки загального фінансового стану підприємства використовуємо горизонтальний, вертикальний і трендовий аналіз. Інформаційною базою аналізу фінансового стану є бухгалтерська фінансова звітність, яка включає „Баланс” ф.1 та „Звіт про фінансові результати” ф.2.

Аналіз балансу (додаток А) та звіту

про фінансові результати (додаток Б) КП № 52 „Термоізоляція” представлені в

табл. 2.4 і 2.5.

Таблиця 24 Аналіз балансу КП № 52 «Термоізоляція»

|

Аналіз активу балансу |

||||||||

|

Розділи балансу |

Код |

Сума, тис.грн. |

Вертикальний ан-з, % |

Горизонтальний ан-з, |

Трен-довий ан-з, % |

|||

|

|

|

2011 р. |

2012 р. |

2011 р. |

2012 р. |

Абс., тис.грн. |

Відн., % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1. НЕОБОРОТНІ АКТИВИ |

|

|

|

|

|

|

|

|

|

Нематеріальні активи: |

|

|

|

|

|

|

|

|

|

залишкова вартість |

010 |

18,2 |

21,2 |

0,2 |

0,15 |

3 |

16,48 |

116,48 |

|

первісна вартість |

011 |

32,3 |

37,6 |

0,35 |

0,27 |

5,3 |

16,41 |

116,41 |

|

накопичена амортизація |

012 |

14,1 |

16,4 |

0,15 |

0,12 |

2,3 |

16,31 |

116,31 |

|

Незавершене будівництво |

020 |

110,6 |

110,6 |

1,2 |

0,8 |

- |

- |

100 |

|

Основні засоби: |

|

|

|

|

|

|

|

|

|

залишкова вартість |

030 |

2410,9 |

3366,9 |

26,25 |

24,42 |

956 |

39,65 |

139,65 |

|

первісна вартість |

031 |

5333,4 |

6756,2 |

58,06 |

48,99 |

1422,8 |

26,68 |

126,68 |

|

знос |

032 |

2922,5 |

3389,3 |

31,82 |

24,58 |

466,8 |

15,97 |

115,97 |

|

Довгострокова дебіторська заборгованість |

050 |

1,2 |

0,4 |

0,01 |

0,003 |

-0,8 |

-66,67 |

33,33 |

|

Відстрочені податкові активи |

060 |

194,0 |

305,9 |

2,11 |

2,22 |

111,9 |

57,68 |

157,68 |

|

Усього за розділом 1 |

080 |

2734,9 |

3805,0 |

29,77 |

27,59 |

1070,1 |

39,13 |

139,13 |

|

2. ОБОРОТНІ АКТИВИ |

|

|

|

|

|

|

|

|

|

Виробничі запаси |

100 |

1185,3 |

1927,4 |

12,90 |

13,98 |

742,1 |

62,61 |

162,61 |

|

Готова продукція |

130 |

8,0 |

6,7 |

0,09 |

0,05 |

-1,3 |

-16,25 |

83,75 |

|

Товари |

140 |

2,0 |

1,6 |

0,02 |

0,01 |

-0,4 |

-20,00 |

-80 |

|

Дебіторська заборгованість за товари, роботи, послуги: |

|

|

|

|

|

|

|

|

|

чиста реалізаційна вартість |

160 |

2781,0 |

4257,9 |

30,28 |

30,88 |

1476,9 |

53,11 |

153,11 |

|

первісна вартість |

161 |

2781,0 |

4257,9 |

30,28 |

30,88 |

1476,9 |

53,11 |

153,11 |

|

Дебіторська заборгованість за розрахунками: |

|

|

|

|

|

|

|

|

|

за виданими авансами |

180 |

49,7 |

792,2 |

0,54 |

5,75 |

742,5 |

1493,96 |

1593,96 |

|

Інша поточна дебіторська заборгованість |

210 |

248,0 |

407,4 |

2,7 |

2,95 |

159,4 |

64,27 |

164,27 |

|

Грошові кошти та їх еквіваленти: |

|

|

|

|

|

|

|

|

|

в національній валюті |

230 |

2144,7 |

2563,9 |

23,35 |

18,59 |

419,2 |

19,55 |

119,55 |

|

Усього за розділом 2 |

260 |

6418,7 |

9957,1 |

69,88 |

72,21 |

3538,4 |

55,13 |

155,13 |

|

3. ВИТРАТИ МАЙБУТНІХ ПЕРІОДІВ |

270 |

31,8 |

27,3 |

0,35 |

0,2 |

-4,5 |

-14,15 |

8585 |

|

БАЛАНС |

280 |

9185,4 |

13789,4 |

100 |

100 |

4604 |

50,12 |

49,88 |

|

Аналіз пасиву балансу |

||||||||

|

1. ВЛАСНИЙ КАПІТАЛ |

|

|

|

|

|

|

|

|

|

Статутний капітал |

300 |

4,2 |

4,2 |

0,04 |

0,03 |

- |

- |

100 |

|

Додатковий вкладений капітал |

320 |

1278,7 |

1278,7 |

13,92 |

9,27 |

- |

- |

100 |

|

Інший додатковий капітал |

330 |

- |

3,2 |

- |

0,02 |

3,2 |

- |

- |

|

Нерозподілений прибуток (непокритий збиток) |

350 |

6410,2 |

10312,0 |

69,79 |

0,02 |

3901,8 |

60,87 |

160,87 |

|

Вилучений капітал |

370 |

3,1 |

3,2 |

0,03 |

74,78 |

0,1 |

3,23 |

103,23 |

|

Усього за розділом 1 |

380 |

7690,0 |

11594,9 |

83,72 |

84,08 |

3904,9 |

50,78 |

150,78 |

|

2. ЗАБЕЗПЕЧЕННЯ ТАКИХ ВИТРАТ І ПЛАТЕЖІВ |

|

|

|

|

|

|

|

|

|

Забезпечення витрат персоналу |

400 |

382,6 |

583,2 |

4,17 |

4,23 |

200,6 |

52,43 |

152,43 |

|

Усього за розділом 2 |

430 |

382,6 |

583,2 |

4,17 |

4,23 |

200,6 |

52,43 |

152,43 |

|

4. ПОТОЧНІ ЗАБОВЯЗАННЯ |

|

|

|

|

|

|

|

|

|

Кредиторська заборгованість за товари, роботи, послуги |

530 |

302,5 |

617,2 |

3,29 |

4,48 |

314,7 |

104,03 |

204,03 |

|

Поточні зобов’язання за розрахунками: |

540 |

74,2 |

1,0 |

0,81 |

0,01 |

-73,2 |

-98,65 |

1,35 |

|

з бюджетом |

550 |

271,0 |

190,5 |

2,95 |

1,38 |

-80,5 |

-29,7 |

70,3 |

|

зі страхування |

570 |

135,8 |

180,0 |

1,48 |

1,30 |

44,2 |

32,55 |

132,55 |

|

з оплати праці |

580 |

236,2 |

334,0 |

2,57 |

2,42 |

97,8 |

41,41 |

141,41 |

|

з учасниками |

590 |

1,1 |

0,8 |

0,01 |

0,01 |

-0,3 |

-27,27 |

72,73 |

|

Інші поточні зобов’язання |

610 |

92,0 |

287,8 |

1,00 |

2,09 |

195,8 |

212,83 |

312,83 |

|

Усього за розділом 4 |

620 |

1112,8 |

1611,3 |

12,11 |

11,69 |

498,5 |

44,8 |

144,8 |

|

БАЛАНС |

640 |

9185,4 |

13789,4 |

100 |

100 |

4604 |

50,12 |

49,88 |

Проводячи аналіз балансу, наведеного в табл. 2.4, можна зробити наступні висновки, що первісна вартість основних засобів збільшилась на 16,48% за рахунок введення в експлуатацію нового обладнання.

У звітному періоді збільшилися запаси на 62,61%. Для даного підприємства це гарна тенденція, тому що вкладений у запаси капітал спрямовується на збільшення об’ємів реалізації.

Питома вага оборотних активів у структурі балансу на кінець звітного періоду збільшилася до 72,21%, в основному це трапилося за рахунок збільшення дебіторської заборгованості. Питома вага дебіторської заборгованості перевищує потому вагу кредиторської заборгованості. Це говорить про те, що керівництво підприємства не докладає зусиль щодо отримання від інших підприємств-боржників свого законного прибутку, таким чином і само не може розрахуватися за своїми власними боргами.

Головним джерелом формування майна

підприємства є нерозподілений прибуток (10312тис. грн.), який збільшився у

порівнянні з попереднім періодом. Поточні зобов’язання на кінець звітного

періоду збільшилися на 44,8% за рахунок збільшення інших поточних зобов’язань.

Таблиця 2.5. Аналіз звіту про фінансові результати

|

Стаття |

Код |

Сума, тис.грн. |

Вертикальний ан-з, % |

Горизонтальний ан-з, |

Трен-довий ан-з, % |

||||

|

|

|

2011 р. |

2012 р. |

2011 р. |

2012 р. |

Абс., тис. грн. |

Відн., % |

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

|

Доход (виручка) від реалізації продукції |

010 |

15027,4 |

30241,6 |

100 |

100 |

15214,2 |

50,31 |

150,31 |

|

|

Податок на додану вартість |

015 |

2504,6 |

4588,9 |

16,67 |

15,17 |

2084,3 |

45,42 |

145,42 |

|

|

Чистий доход (виручка) від реалізації продукції |

035 |

12522,8 |

25652,7 |

83,33 |

84,83 |

13129,9 |

51,18 |

151,18 |

|

|

Собівартість реалізованої продукції |

040 |

8754,3 |

16067,8 |

58,26 |

53,13 |

7313,5 |

45,52 |

145,52 |

|

|

Валовий прибуток |

050 |

3768,5 |

9584,9 |

25,08 |

31,69 |

5816,4 |

60,68 |

160,68 |

|

|

Інші операційні доходи |

060 |

835,6 |

2122,3 |

5,56 |

7,02 |

1286,7 |

60,63 |

160,63 |

|

|

Адміністративні витрати |

070 |

2269,6 |

4209,8 |

15,10 |

13,92 |

1940,2 |

46,09 |

146,09 |

|

|

Інші операційні витрати |

090 |

1090,7 |

2583,0 |

7,26 |

8,54 |

1492,3 |

57,77 |

157,77 |

|

|

Фінансові результати від операційної діяльності: |

|

|

|

|

|

|

|

|

|

|

Прибуток |

100 |

1243,8 |

4914,4 |

8,28 |

16,25 |

3670,6 |

74,69 |

174,69 |

|

|

Інші фінансові доходи |

120 |

73,2 |

267,8 |

0,49 |

0,89 |

194,6 |

72,67 |

172,67 |

|

|

Інші доходи |

130 |

10,0 |

77,6 |

0,07 |

0,26 |

67,6 |

87,11 |

187,11 |

|

|

Інші витрати |

160 |

2,8 |

57,4 |

0,02 |

0,19 |

54,6 |

95,12 |

195,12 |

|

|

Фінансові результати від звичайної діяльності до оподаткування: |

|

|

|

|

|

|

|

|

|

|

Прибуток |

170 |

1324,2 |

5202,4 |

8,81 |

17,20 |

3878,2 |

74,55 |

174,55 |

|

|

Податок на прибуток від звичайної діяльності |

180 |

331,1 |

1300,6 |

2,20 |

4,30 |

969,5 |

74,54 |

174,54 |

|

|

Фінансові результати від звичайної діяльності: |

|

|

|

|

|

|

|

|

|

|

Прибуток |

190 |

993,1 |

3901,8 |

6,61 |

12,90 |

2908,7 |

74,55 |

174,55 |

|

|

Чистий прибуток: |

220 |

993,1 |

3901,8 |

6,61 |

12,90 |

2908,7 |

74,55 |

174,55 |

|

Оцінка фінансового стану

підприємства у короткостроковому періоді

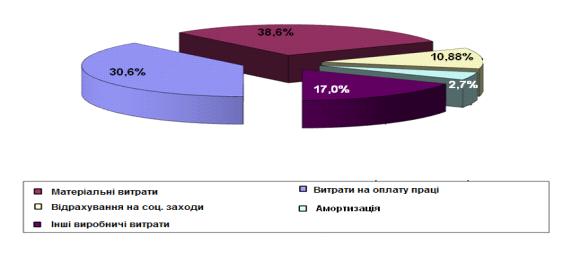

Рис.2.2.Структура витрат

підприємства

Показники ліквідності

Коефіцієнт загальної ліквідності,

який ще називається коефіцієнтом поточної ліквідності, або коефіцієнтом

загального покриття (Кзл) показує, чи досить у підприємства коштів, що можуть

бути використані для погашення його поточних (короткострокових) зобов'язань

протягом визначеного періоду. Значне перевищення оборотних коштів в КП № 52

«Термоізоляція» над короткостроковими зобов'язаннями вважається також небажаним,

оскільки може свідчити про нераціональну структуру активів. Розрахунок

показника здійснюється за формулою:

![]() (2.5)

(2.5)

деПА - поточні активи (ІІ розділ активу балансу);

ПЗ - поточні зобов'язання (ІV і V розділи пасиву балансу).

Коефіцієнт термінової (швидкої) ліквідності (Ктл) визначається як відношення найбільш ліквідної частини оборотних коштів (грошових коштів, поточних фінансових інвестицій і дебіторської заборгованості) до поточних зобов'язань.

Для розрахунку цього коефіцієнта

може застосовуватися також інша формула розрахунку, відповідно до якої

чисельник дорівнює різниці між оборотними коштами і матеріально-виробничими

запасами.

![]() (2.6)

(2.6)

деЗ - запаси;

ГК - грошові кошти та їх еквіваленти;

ПФІ - поточні фінансові інвестиції;

ДЗ - дебіторська заборгованість.

Ріст коефіцієнта термінової ліквідності був пов'язаний в основному з ростом невиправданої дебіторської заборгованості КП № 52 «Термоізоляція», навряд чи це характеризує діяльність підприємства з позитивної сторони.

Коефіцієнт абсолютної ліквідності

(Кал) показує, яка частина поточних зобов'язань може бути погашена негайно.

![]() (2.7)

(2.7)

Надлишок грошових коштів на певну

дату може свідчити як про недоліки в роботі КП № 52 „Термоізоляція”, так і про

високий рівень організації управління фінансами.

Таблиця 2.6.

|

Показники |

2011 |

2012 |

Відхилення |

|

|

|

|

|

+/- |

% |

|

1. Коефіцієнт загальної ліквідності |

5,76 |

6,18 |

0,42 |

7,2 |

|

2. Коефіцієнт термінової ліквідності |

4,7 |

4,98 |

0,28 |

5,95 |

|

3. Коефіцієнт абсолютної ліквідності |

1,93 |

1,59 |

0,34 |

17,6 |

Коефіцієнти ліквідності дозволяють визначити здатність підприємства КП № 52 «Термоізоляція» погасити свої короткострокові зобов'язання протягом звітного періоду. Тенденція всіх коефіцієнтів до зростання в 2012 році порівняно з 2011 роком.

Для оцінки фінансової стійкості в довгостроковому періоді використовують показники структури капіталу.

Коефіцієнт автономії (незалежності)

(Ка) характеризує частку власного капіталу в структурі капіталу підприємства КП

№ 52 «Термоізоляція».

![]() (2.8)

(2.8)

де ВК - власний капітал;

ЗК - залучені кошти;

Активи - підсумок балансу.

Коефіцієнт залучених коштів (Кпс)

відображає частку позикового капіталу в джерелах фінансування. Цей коефіцієнт є

зворотним до коефіцієнту автономії.

![]() (2.9)

(2.9)

Коефіцієнт фінансової залежності

(Кфз) показує, скільки гривень зобов'язань приходиться на 1 грн. власного

капіталу.

![]() (2.10)

(2.10)

Коефіцієнт капіталізації (Кк)

показує, скільки гривень активів принесла 1 грн. власного капіталу. Він

свідчить про якість управління підприємством.

![]() (2.11)

(2.11)

Таблиця 2.7.

|

Показники |

2011 |

2012 |

Відхилення |

|

|

|

|

|

+/- |

% |

|

1. Коефіцієнт автономії |

0,83 |

0,84 |

0,01 |

1,2 |

|

2. Коефіцієнт залучених коштів |

0,033 |

0,045 |

0,012 |

36 |

|

3. Коефіцієнт фінансової залежності |

0,039 |

0,053 |

0,014 |

36 |

|

4. Коефіцієнт капіталізації |

0,86 |

0,83 |

0,03 |

3,6 |

Показники структури капіталу характеризують ступінь захищеності інтересів кредиторів і інвесторів, що мають довгострокові вкладення в КП № 52 «Термоізоляція», а також відображають здатність підприємства погасити довгострокову заборгованість.

Для аналізу прибутковості підприємства КП № 52 «Термоізоляція» доцільно використовувати комплекс показників [13]. Перш за все, це показник чистого прибутку в динаміці, який відповідно до чинних стандартів бухгалтерського обліку визначається шляхом додавання до фінансового результату від звичайної діяльності після оподаткування надзвичайних доходів та віднімання надзвичайних витрат і податку з надзвичайного прибутку.

У 2012 році збільшився дохід від реалізації послуг на 50,31% за рахунок збільшення об’ємів реалізації. Питома вага адміністративних витрат зменшилася у порівнянні із попереднім роком до 13,92%. Це говорить про ефективність ведення господарської діяльності. Таким чином чистий прибуток підприємства у 2012 р. збільшився на 74,55%.