Материал: Роль международного рынка финансовых деривативов в системе мировых финансовых рынков

Рынок деривативов будет иметь

все большее значение при решении задач управления риском. Поэтому актуальной

является задача управления риском с помощью деривативов как для финансовых, так

и для нефинансовых организаций.[3]

Глава 2. Мировой рынок фьючерсов

.1 Фьючерсные

контракты: характеристика, организация торговли

Фьючерсы являются одним из четырех самых важных инструментов по страхованию рисков и являются хорошим инвестиционным продуктом.[5]

Фьючерсный контракт - это соглашение между сторонами о будущей поставке базисного актива, которое заключается на бирже. Биржа (расчетная палата) сама разрабатывает его условия, и они являются стандартными для каждого базисного актива. Биржа организует вторичный рынок данных контрактов.[2]

Фьючерсы - старейший тип биржевых производных; первоначально использовались (почти 150 лет тому назад) для аграрных продуктов. Первые организованные торги зерновыми фьючерсами в США осуществлялись в таких местах, как Нью-Йорк и Буффало, но развитие торговли «современными» видами фьючерсов, которые представляют собой уникальный вид форвардных соглашений, начались в Чикаго в 1840 г. Эти стандартизированные форварды были, по сути, первыми фьючерсными контрактами, предшественниками сегодняшним. Они могли продаваться только на бирже, на которой они были созданы, и в особое время, указанное и оговоренное заранее.[5] Финансовые фьючерсы впервые стали выторговываться на биржах с 1972 г. [2]

Между фьючерсом и форвардом

имеются существенные различия (табл. 5).[8]

Таблица 5. Основные различия между фьючерсами и форвардными (внебиржевыми) контрактами

|

Характеристика |

Фьючерс |

Форвард |

|

Стороны договора |

Расчетная палата - общий покупатель и продавец; конкретные партнеры в контракте обезличены |

Два конкретных хозяйственных контрагента |

|

Вид прав-обязательств |

Свободно заменяемые, переуступаемые |

Непереуступаемые |

|

Эмитент и гарант |

Биржа (расчетная палата) |

Отсутствуют |

|

Регламентация |

Стандартизированные контракты |

Устанавливается сторонами сделки |

|

Базис в контракте |

Стандартная потребительная стоимость и стандартный объем (величина) |

Индивидуализированная потребительная стоимость и частный объем (величина) |

|

Частота поставки базисного финансового актива |

2-5% |

100% |

|

Величина взносов (вкладов) |

Определяется биржевыми правилами |

В зависимости от доверия сторон |

|

Способ торгов |

Биржевая процедура |

Договорная процедура |

|

Дополнительные различия: 1) в торговле фьючерсами на биржах принимается режим отметки по рынку (Marking-to-Market); 2) фьючерс может становиться базисом опциона |

||

Результатом различий становится несовпадение рисков, ликвидности, затрат при проведении сделок с фьючерсами и форвардами.[8]

Экономическая сущность фьючерса выражается в выявлении будущей цены для стандартной потребительной стоимости или величины принятого (стандартного) расчетного показателя при предъявлении оценки на будущее, тем самым этот биржевой контракт определяет в настоящее время условия будущей сделки.

Поведение участников фьючерсных сделок отражает особенные обстоятельства, предопределившие фьючерсную торговлю: метаморфозу рынка в органично взаимосвязанные реальный рынок и рынок срочных контрактов и необходимость действий с отложенными (во времени) спросом и предложением.[8]

Исполнение фьючерсного контракта гарантируется биржей (расчетной палатой). После того как контракт заключен, он регистрируется в расчетной палате. С этого момента стороной сделки как для продавца, так и для покупателя становится расчетная палата, т. е. для покупателя она выступает продавцом, а для продавца - покупателем. Поскольку фьючерсные контракты стандартны и гарантированы расчетной палатой, они высоко ликвидны. Это значит, что участник сделки легко может закрыть открытую позицию с помощью оффсетной сделки. Результатом его операции будет выигрыш или проигрыш в зависимости от того, по какой цене он открыл и закрыл позицию. Если участник контракта желает осуществить или принять поставку, он не ликвидирует свою позицию до дня поставки. В этом случае расчетная палата уведомляет его, кому он должен поставить или от кого принять базисный актив. По условиям некоторых фьючерсных контрактов может предусматриваться не поставка базисного актива, а взаиморасчеты между участниками в денежной форме.[2]

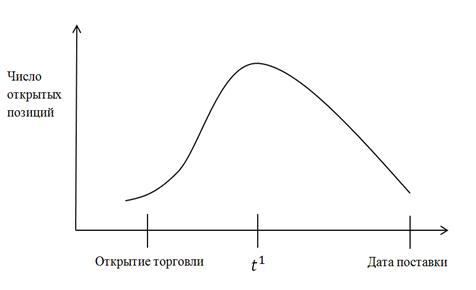

Как уже было сказано,

фьючерсные контракты по своей форме являются стандартными. Кроме того, на бирже

торгуются контракты только на определенные базисные активы. Поэтому фьючерсные

контракты, как правило, заключаются не с целью осуществления реальной поставки,

а для хеджирования и спекуляции. В мировой практике только порядка 3% всех

заключаемых контрактов оканчиваются поставкой, остальные закрываются оффсетными

сделками. Общую динамику торговли фьючерсными контрактами можно

охарактеризовать с помощью рис. 1. Как видно из представленного графика,

максимальный объем открытых позиций приходится на момент времени Л. После этого

количество существующих контрактов начинает резко падать, поскольку хеджеры и

спекулянты, как правило, не заинтересованы в осуществлении поставки. Поэтому при

приближении срока истечения контрактов они начинают активно закрывать свои

позиции. На дату поставки остается лишь небольшое число контрактов.[2]

Рис 1. Число открытых позиций в течение срока действия фьючерсного контракта

В основе фьючерсного контракта могут лежать как товары, так и финансовые инструменты. Контракты, базисными активами для которых являются финансовые инструменты, а именно, ценные бумаги, фондовые индексы, валюта, банковские депозиты, драгоценные металлы, называются финансовыми фьючерсными контрактами. Современный фьючерсный рынок развивается, в первую очередь, за счет роста торговли финансовыми фьючерсными контрактами, объемы которой существенно превышают объемы торговли товарными фьючерсными контрактами.[2]

Организация торговли

Фьючерсный контракт можно заключить только при посредничестве брокерской компании, которая является членом биржи. При открытии позиции по контракту его участник должен внести гарантийный взнос (залог), который называется начальной или депозитной маржой. По величине маржа составляет обычно от 2-10% суммы контракта. Данные средства вносятся на клиентский счет, который открывается в расчетной палате каждому участнику торгов. Размер маржи устанавливается расчетной палатой, исходя из величины наблюдавшихся дневных отклонений фьючерсной цены. При изменении конъюнктуры рынка расчетная палата может изменить размер гарантийного взноса. Брокер может потребовать от своего клиента внести маржу в большей сумме. Расчетная палата устанавливает минимальную сумму средств, которая должна находиться на счете клиента - она может равняться или быть ниже начальной маржи. Если в результате проигрыша по фьючерсному контракту на клиентском счете окажется меньшая сумма, клиент обязан восстановить ее величину до требуемого уровня. В противном случае брокер закроет его открытую позицию. Условия контрактов могут допускать внесение начальной маржи, как деньгами, так и ценными бумагами.[2]

По результатам фьючерсных торгов расчетная палата ежедневно определяет проигрыши и выигрыши участников и соответственно списывает деньги со счета проигравшей стороны и зачисляет их на счет выигравшей. Сумма выигрыша или проигрыша, начисляемая по итогам торгов, называется вариационной или переменной маржой. Она может быть соответственно положительной (выигрыш) и отрицательной (проигрыш). Если лицо открывает длинную позицию и в последующем закрывает ее по более высокой цене, то разница между данными ценами составит его выигрыш. Если же он закроет позицию по более низкой цене, то разница составит его проигрыш.

Если лицо открывает короткую позицию и через некоторое время закрывает ее по более низкой цене, то разница составит его выигрыш. Если же он закроет позицию по более высокой цене, то разница составит проигрыш. То есть, чтобы открыть длинную позицию, необходимо купить контракт, а чтобы открыть короткую позицию, необходимо продать контракт.

Участник контракта может держать свою позицию открытой в течение длительного времени, например, несколько дней. В таком случае расчетная палата все равно определяет по итогам каждого дня его проигрыши или выигрыши. Позиция инвестора рассчитывается в этом случае на основе котировочной или расчетной цены. Котировочная цена - это цена, которая определяется по итогам торговой сессии как некоторая средняя величина на основе сделок, заключенных в ходе данной сессии. Каждая биржа сама определяет методику расчета котировочной цены.

Чтобы не допустить чрезмерной

спекуляции фьючерсными контрактами и усилить систему гарантий их исполнения,

биржа устанавливает по каждому виду контракта лимит отклонения фьючерсной цены

текущего дня от котировочной цены предыдущего дня и, если будут подаваться

заявки по более высоким или низким ценам, то они не будут исполняться.[2]

2.2 Фьючерсная цена, базис, цена доставки

Фьючерсная цена

Поскольку фьючерс является производным инструментом, его цена является производным от цены актива, лежащего в его основе.

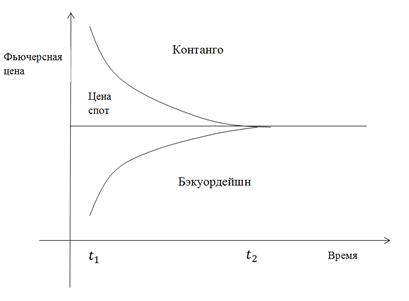

Фьючерсная цена - это цена, которая фиксируется при заключении фьючерсного контракта. Она отражает ожидания инвесторов относительно будущей цены спот для соответствующего актива. При заключении фьючерсного контракта фьючерсная цена может быть выше или ниже цены спот базисного актива. Ситуация, когда фьючерсная цена выше цены спот, называется контанго (премия к цене спот). Ситуация, когда фьючерсная цена ниже цены спот, называется бэкуордейшн (скидка относительно цены спот). Графически оба случая представлены на рис.2.[2]

На графике показано, что к

моменту истечения срока действия контракта фьючерсная цена равняется цене спот.

Данная закономерность возникает в результате действий арбитражеров. К примеру,

если к моменту истечения контракта фьючерсная цена оказалась выше цены спот, то

арбитражер будет стремиться продать фьючерсный контракт, и, одновременно с

этим, купить базисный актив на спотовом рынке, чтобы сразу же поставить его во

исполнение фьючерсного контракта. Прибыль арбитражера будет составлять разница

между ценой фьючерсного контракта и ценой спот. При возникновении такой

ситуации арбитражеры начнут активно продавать фьючерсные контракты, что понизит

фьючерсную цену. Одновременно они станут покупать базисный актив на спотовом

рынке, что вызовет рост спотовой цены. В результате их действий фьючерсная цена

и спотовая цена окажутся одинаковыми или почти одинаковыми. Некоторая разница

может возникнуть в силу комиссионных расходов, которые несут арбитражеры при

совершении операций.[2]

Рис 2. Контанго и

бэкуордейшн (![]() - дата заключения

контракта,

- дата заключения

контракта, ![]() - дата истечения

срока контракта)

- дата истечения

срока контракта)

Иное поведение вызовет ситуация, когда фьючерсная цена к моменту истечения срока контракта ниже цены спот. В этом случае арбитражер купит фьючерсный контракт и одновременно продаст базисный актив на спотовом рынке. Его прибыль составит разница между ценой спот и фьючерсной ценой. В такой ситуации арбитражеры активно начнут покупать контракты, что повысит фьючерсную цену, и продавать базисный актив на спотовом рынке, что понизит спотовую цену. В конечном итоге фьючерсная и спотовая цены окажутся одинаковыми или почти одинаковыми.[2]

Базис

Разница между ценой спот базисного актива и фьючерсной ценой называется базисом. В зависимости от того, выше фьючерсная цена или ниже, спотовой базис может быть отрицательным и положительным. К моменту истечения срока контракта базис будет равен нулю, так как фьючерсная и спотовая цены сойдутся.

Для финансовых фьючерсных контрактов базис определяется как разность между фьючерсной ценой и ценой спот. Такой порядок расчета принят, чтобы сделать базис величиной положительной, так как фьючерсная цена финансовых фьючерсных контрактов обычно выше спотовой. Для товарных фьючерсных контрактов более характерна обратная ценовая картина.[2]

Цена доставки

Одним из центральных моментов определения фьючерсной цены выступает так называемая «цена доставки». Цена доставки - это все затраты, связанные с владением базисным активом в течение действия контракта и упущенная прибыль.[2] Она включает в себя следующие элементы:

а) расходы по хранению и страхованию актива;

б) процент, который бы получил инвестор на сумму, затраченную на приобретение базисного актива; процент, который инвестор уплачивает по займу.

Можно записать, что

![]()

Если данное соотношение не выдерживается, возникает возможность совершения арбитражной операции.

Конкретно, если

![]() (3)

(3)

где: Ik - процент по кредиту;

S - цена спот базисного актива;

Z - расходы по хранению и страхованию,

то арбитражер:

а) продаст контракт;

б) займет средства под процент Ik, купит на них базисный актив и будет хранить его до момента поставки;

в) по истечении срока контракта

поставит актив и получит прибыль в размере ![]() .

В случае ценных бумаг величина Z

равна нулю.

.

В случае ценных бумаг величина Z

равна нулю.

Если

![]() (4)

(4)

где:![]() - процент по депозиту, то арбитражер:

- процент по депозиту, то арбитражер:

а) купит контракт;

б) займет актив под процент ![]()

в) продаст актив и разместит

полученную сумму под процент ![]() ;

;

г) по истечении срока контракта получит проценты по депозиту, заплатит за актив по контракту, вернет его с процентами кредитору.

Его прибыль составит сумму

![]() .

.

Возможность арбитражной операции возникает также, если разность в ценах (ценовой спрэд) для двух контрактов на один и тот же базисный актив с поставкой в разные сроки, не равна цене доставки. Допустим, что Fi - цена контракта, который истекает через месяц; F2 - цена контракта, истекающего через два месяца. Между ними должно выдерживаться соотношение F2= F1 + цена доставки.

Если F2> F1 + цена доставки, то арбитражер:

а) продаст дальний контракт;

б) купит ближайший контракт;

в) займет средства до момента истечения второго контракта, чтобы купить базисный актив по первому контракту (до истечения срока первого контракта разместит эти средства на депозите);

г) уплатит сумму F1 по истечении первого контракта и получит базисный актив;

д) хранит базисный актив до истечения срока второго контракта (если это товар, то занимает еще сумму на его хранение и страховку);

е) поставляет актив по второму контракту и отдает кредит.

Если F2< F1 + цена доставки, то арбитражер: