Материал: Ринок споживчого кредитування в Україні

Разом з тим, варто визнати - «кредит готівкою» є одним з найдорожчих продуктів сучасного ринку кредитування. Але чому в рекламі ми часто стикаємося з поняттям «ефективної процентної ставки»? Професійною мовою банкірів ефективна процентна ставка означає підсумкову ставку кредитування, крім диктуемого відсотка враховує всі збори і комісії кредитної організації, а також можливих третіх осіб, що діють у межах певного кредиту. Таку ставку нерідко називають «повною вартістю кредиту», отже, вона найбільш правдиво відображає справжню вартість кредиту. Звичайно, ефективна процентна ставка традиційно досить висока, але це плата, в тому числі і за простоту умов отримання позики готівкою. [12]

Таким чином, до плюсів кредитування готівкою ми віднесемо відсутність вимоги застави, високу швидкість оформлення і видачі кеш-кредиту, простоту оцінки позичальника. До мінусів - високу ефективну кредитну ставку, а також залежність суми позики від можливості надання додаткової інформації про платоспроможність кредитоотримувача. [12]

3.Освітні кредити широко застосовуються на надійній законодавчій основі у США, Англії, Франції та інших країнах з розвинутою ринковою економікою. Так, наприклад у США де діє система федеральних позик на освіту, яка враховує інтереси абітурієнтів з різними фінансовими можливостями. Користуються великим попитом студентська позика (низька процентна ставка, не потрібне додаткове забезпечення) і батьківська позика. На жаль, в Україні цей вид кредитування, по суті, не застосовується, бо немає спеціальних нормативних актів.[8]

споживчий кредитування ринок банк

РОЗДІЛ 2. Аналіз ринку споживчого кредитування в Україні

Під час глобальної фінансової кризи споживче кредитування в Україні практично припинилося. З січня 2009 року по червень 2010 року банки кожного місяця видавали нових споживчих кредитів фізичним особам на загальну суму 2-4 млрд. грн., а нових іпотечних кредитів усього лише на 0,2-0,3 млрд. грн. Хоча офіційних статистичних даних про суму нових споживчих кредитів, які банки видавали кожного місяця до кризи, немає, за розрахунками ця сума становила від 5 до 6 млрд. грн. [23]

«Кредитний голод» у галузі споживчого кредитування в Україні під час кризи пояснюється трьома причинами [15] :

- щоб захистити себе від будь-яких додаткових кредитних ризиків, кредитори значно підвищили вимоги до нових кредитів, навмисно залишаючи більшість позичальників у категорії «відмовити», аби кредитні спеціалісти на місцях не змогли видати жодного нового кредиту;

- потенційні позичальники не хотіли брати кредити;

- не відбувалося масової реструктуризації кредитів, а існуючим позичальникам було важко виконувати свої фінансові зобов’язання.

В середині 2010 року з’явилися деякі ознаки того, що банки вийшли на рівень готовності відновити споживче кредитування, і офіційна статистика показала певне зростання обсягів кредитної діяльності. Все більше підприємств роздрібної торгівлі, автосалонів та банків почали пропонувати споживчі кредити; спочатку обережно, а потім все більш агресивно. З березня 2011 року банки щомісяця видавали нових споживчих кредитів на суму понад 8 млрд. грн., що зупинило скорочення розмірів кредитних портфелів. [2]

За офіційними даними Національного банку України на початку 2013 року обсяг споживчих кредитів збільшився на 8,8 млрд. грн. (7,1%) та за станом на 01.09.2013 р. цей показник досяг майже 134 млрд. грн. В тім обсяги кредитів ще не досягли обсягів докризового показника та за станом на 01.01.2009 року

Банківська система України в 2013 році переживала «епоху застою». В умовах жорсткої монетарної політики і девалютизації банки урізали витрати і повертали фондування материнським структурам. Західні банки продовжували виходити з ринку: частка іноземного капіталу зменшилася на 6% − до 33,7%.

У 2013 році обсяги кредитування фізосіб зросли вперше з 2008 року. При цьому обсяги кредитування на купівлю житла скоротилися - йому не допомогли навіть пільгові програми. Позики на авто ж піддавалися короткостроковим віянням ринку. [15]

Щодо динаміки ринку кредитування фізосіб за минулий рік, то її в цілому банкіри оцінюють позитивно. Ринок кредитування розвивався і показав, що він залишається актуальним і йому є куди рости

За даними НБУ, у 2013 році

загальний обсяг кредитів, виданих банками українським позичальникам, виріс до

193,753 мільярда гривень. Для порівняння: за 2012 рік обсяг кредитів українців

зменшився на 11 мільярдів або 5,5%. Більше того - досі, з 2008 року, обсяг

кредитування фізичних осібосіб щорічно скорочувався. (Рис. 1)

Рис. 1. Динаміка

обсягів кредитування фізичних осіб

Разом із динамікою

наданих кредитів, проаналізуємо динаміку частки проблемної заборгованості (Рис.

2)

Рис 2. Динаміка

частки проблемної заборгованості за споживчими кредитами.

При цьому різні напрямки кредитування фізичних осіб - споживче, житлове та позики на авто - демонстрували різну, а іноді і зовсім протилежну динаміку. Приміром, обсяг споживчого кредитування за січень-грудень-2013 зріс на 7,4% - до 135,65 мільярда гривень. А обсяг іпотеки за той же період скоротився на 9,5% - до 52,36 мільярда гривень. [15]

За даними НБУ, за 2013 рік споживчі кредити становили 83% всіх нових позик: на них припадало 110 з 132,3 мільярдів гривень кредитів, виданих фізособам. Не дивно, що пропозицію саме цих кредитів банки в минулому році збільшували.

За даними компанії

«Простобанк Консалтинг», за 2013 рік число банків, що пропонують позики

готівкою з числа 50 лідерів за активами зросла з 25-ти до 32-х. При цьому

кількість кредитних програм майже подвоїлася: зі 122-х пропозицій на початку

року до кінця грудня 2013 року вона зросла до 222-х(Рис. 3)

.

.

Рис. 3.Динаміка

сегмента без заставного кредитування готівкою у 2013 році [15]

Незважаючи на те, що споживчі позики - найбільш дохідний кредитний продукт, багато банків змушені тимчасово призупинити його.

Крім того, як стверджують банківські експерти, привабливість традиційно високоприбуткового споживчого сегмента кредитування для банків падає. .

В умовах тривалої девальвації, нестабільної ситуації на сході країни, відсутності політичної визначеності і помітної економічної рецесії (скорочення ВВП в 2014 році як мінімум на 5% порівняно з попереднім роком), споживчі позики вже давно перестали бути таким вже високоприбутковим бізнесом. [18]

Розглянемо топ-5 банків з найбільшою безнадійною заборгованістю зі споживчого кредитування [26].

. Укрсоцбанк

На початок 2014 року в Укрсоцбанку портфель кредитів фізичних осіб склав 17,3 млрд гривень. З них 80% - іпотечні кредити, номіновані у валюті. Кредити, видані фізособам з простроченням оплати понад 360 днів, перевищили 9,5 млрд гривень. З початку кризи банк зайняв жорстку позицію щодо позичальників, не погоджуючись на реструктуризацію боргів. Цей банк вважає за краще вирішувати проблеми з позичальниками через суд. Як йдеться у фінансовому звіті Укрсоцбанку за минулий рік, очікувані надходження від реалізації застав становлять від 30% до 70% їх первісної оцінки.

. ПриватБанк

З 27 млрд гривень, виданих фізособам, на 1 січня 2014 р. лише 12,5% припадають на іпотеку. Решта - кредити на поточні потреби. Більша частина безнадійної заборгованості - це заставні кредити У банку досить високий рівень погашення безнадійних кредитів. У тому числі за рахунок відновлення платоспроможності клієнтів і продажу заставного майна».

. Райффайзен Банк Аваль

Кредитний портфель Райффайзен Банку Аваль на 1 квітня 2014 р. склав 25,8 млрд гривень, з яких 33,7% - кредити фізособам, які покриваються на 100% за рахунок резервних коштів..

. ВТБ За даними прес-служби банку, на 1 липня обсяг безнадійних кредитів скоротився до 4,9 млрд гривень (18% кредитного портфеля). 29% цієї суми припадає на кредити фізичних осіб.

. Ощадбанк Державний Ощадбанк має найрозгалуженішу мережу в країні (близько 6000 відділень), але дуже слабо кредитує фізосіб. Кредитний портфель банку на 1 квітня 2013 року - 49,7 млрд гривень. З них кредити фізособам всього 4,4%. Основні клієнти банку - Пенсійний фонд, ДП «Енергоринок», НАК «Нафтогаз», «Енергоатом», «Укрпошта» і «Укртелеком». [16]

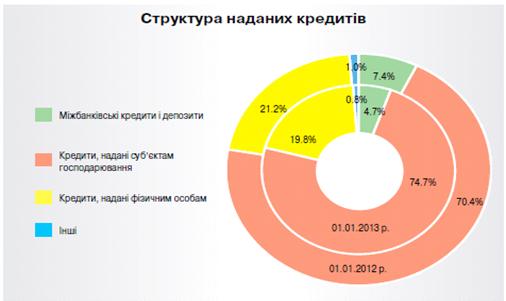

За останні роки

ринок споживчого кредитування можна помітити скорочення частки наданих кредитів

фізичним особам у кредитному портфелі банків. Якщо у 2011 році частка

кредитування фізичних осіб становила 24,7% від усіх наданих кредитів, то у 2013

році ця частка зназилася до 19,8%

Рис 4. Структура

наданих кредитів за 2012-2013рр. [22]

Рис. 5. Структура

наданих кредитів у 2011-2012 рр [22]

Щоб знизити ризики споживчого кредитування, банки переглядають скорингові моделі оцінки платоспроможності, підвищуючи вимоги до позичальників.

Найбільш розповсюджені питання скорінгових програм [5]:

- вік позичальника;

- трудовий стаж на підприємстві, з якого надана довідка про доходи;

- розмір офіційного доходу;

- наявність власної нерухомості та іншого майна;

- наявність інших незакритих кредитів;

- співвідношення доходу клієнта та вартості товару.

Додаткові питання можуть бути пов’язані з поручителем, напрямком діяльності позичальника, позитивної кредитної історії, співпрацею за іншими видами послуг тощо.

Велике значення у зменшенні проблемної заборгованості відіграє робота з проблемними клієнтами під час дії кредитної угоди. Після звичайної телефонної розмови із клієнтом та його поручителем можна значно зменшити заборгованість за проблемними кредитами. Крайній випадок стягнення заборгованості - колекторські служби та суд.

Зважена кредитна політика при видачі споживчого кредиту дозволяє набагато зменшити ризик фінансового шахрайства та «відсіяти» клієнтів із недостатнім рівнем доходу для його своєчасного погашення.

Для оптимізації видачі споживчих кредитів рекомендовано використовувати наступний алгоритм видачі споживчих кредитів [4]:

. Візуальна оцінка потенційного клієнта.

Ключовий етап. Досвідчений менеджер здатен відсіяти більшість неблагонадійних клієнтів при їх візуальній оцінці. Ключові параметри: відповідність зовнішнього вигляду до цінової категорії товару (наприклад, клієнт, одягнений в старі поношені речі, купує телефон вартістю понад 5000 грн.), манера спілкування, точні та однозначні відповіді на питання.

Негативна візуальна оцінка потенційного клієнта повинна служити достатньою причиною для відмови у видачі споживчого кредиту. При цьому зовнішньо процедура заповнення анкети-заяви не повинна відрізнятися від звичайного порядку, відмова без пояснення причини має бути озвучена клієнту після реєстрації заяви. У скорінговій програмі при цьому повинна бути позначка про негативну візуальну оцінку.

. Прийом документів.

Обов’язкові документи: паспорт, ідентифікаційний код, довідка про доходи.

Паспорт має бути дійсним, зі всіма вклеєними фотокартками. Необхідно пересвідчитися, що він належить саме клієнту.

За допомогою ідентифікаційного коду відбувається перевірка клієнта в базі даних проблемної заборгованості. Вразі наявності клієнта в цій базі - йому буде відмовлено у кредиті.

Довідка про доходи необхідна для того, щоб визначити, яку суму і на який період можна видати в позичку клієнту, з’ясувати, де він працює, наскільки стабільний його дохід. Завірена копія трудової книжки може бути представлена як додатковий документ, що засвідчує кваліфікацію потенційного позичальника.

. Перевірка міста роботи позичальника.

Перевірка може відбуватися дистанційним та виїзним засобом. Оскільки виїзд на місце праці потенційного позичальника відриває менеджера від свого робочого місця а тому такий спосіб перевірки використовується лише при великій сумі кредиту. Найчастіше місце праці потенційного позичальника перевіряється за допомогою телефонного дзвінка у відділ кадрів відповідного підприємства.

. Перевірка місця проживання клієнта.

Відбувається за допомогою розглянутих методів. Різниця полягає в тому, що за телефоном перевірити місце фактичного проживання майже неможливо.

Якщо місто праці та проживання потенційного позичальника не знаходяться в тій області, де він намагається оформити кредит, це може бути достатнім аргументом для відмови у видачі споживчого кредиту.

. Уведення отриманих даних в скорінгову програму та доведення до клієнта рішення про видачу (чи не видачу) йому кредиту.

За інших рівних сьогодні потенційний позичальник може розраховувати на меншу суму кредиту і менший термін кредитування. Зменшилися також ліміти позик для офіційно непрацевлаштованих клієнтів. Деякі банки і зовсім припинили кредитувати таких позичальників..

При цьому незмінним залишився перелік документів, необхідний для отримання споживчої позики. Філософія цього виду кредитування не допускає наступних ускладнень у процесі його видачі - розширення необхідного пакету документів, надання поручительств або застав. Банк швидше заморозить програму, ніж стане її суттєво ускладнювати.

Середні номінальні ставки за споживчими кредитами готівкою практично однакові за всіма строками і коливаються у вузькому діапазоні 13,7% - 14,5% реальних річних. А от середня одноразова комісія за п’ятирічними позиками більш ніж удвічі вища, ніж по кредитах термінами рік і два (13,5% проти 6,5% від суми). Рівень середньої щомісячної комісії по позиках терміном п’ять років також вищий на 0,5 процентного пункту - 3,2% проти 2,5% від заборгованості.

Водночас середні реальні ставки по кредитах на покупку товарів на всі терміни не змінилися і становлять 29,2 - 34,6% реальних річних, залежно від терміну. А ось з початку 2014 їх середня реальна вартість впала на 4-26 процентних пунктів, знову ж таки залежно від терміну. [17]

Найбільше здешевлення відбулося в сегменті позик терміном три роки (на 26 процентних пунктів, тобто майже наполовину, до 29,2% реальних річних). Таких низьких ставок на ринку не було з початку дослідження ринку в листопаді 2008 року. [17]

Експерти констатують: у 2014 році позичальники ризикують брати лише короткострокові споживчі кредити на невеликі суми. Українські банки в 2014 році будуть найбільш активно розвивати споживче кредитування. Цим займатимуться як роздрібні банки, так і універсальні установи, які будуть розвивати водночас кредитні карти і кредитування готівкою. [20]

Менш активно банки будуть розвивати автокредитування, зростання обсягів якого зараз ускладнене не лише конкуренцією на ринку і досить високою ціною цих кредитів, а й падінням попиту на автомобілі. Також на автокредитування впливає платоспроможність позичальників, які часто не можуть офіційно підтвердити свої доходи [19].

Варто зазначити, за даними Незалежної асоціації банків України, найбільш активно кредитуються жителі Києва та столичної області - тут видано 40% від загального обсягу споживчих позик. В цілому споживчі кредити в загальному кредитному портфелі банків становлять близько 69%.

Кредити, надані домашнім

господарствам депозитними корпораціями (банками), на кінець грудня 2013 року

становили 193,53 млрд. грн (Табл. 2.1) [22]