Материал: Развитие банковского маркетинга в условиях глобализации рынка финансовых услуг

Рисунок 1 - Модель бизнеса на основе

экономических эффектов лояльности клиентов [26, с.98]

Чтобы ответить на вопрос, создает ли банк ценности для своих клиентов, можно использовать технологию структурирования клиентской базы американского консультанта Н. Крылофф, пошагово отображенную на рисунке 2.

Шаг первый означает, что, прежде чем формировать лояльность клиентов и зарабатывать на ней прибыль, необходимы решения о приоритетах в работе с клиентами. Клиентская сегментация позволит эффективно использовать ограниченные ресурсы банка (время, люди, деньги).

Шаг второй становится решающим при разработке программ лояльности.

Шаг третий позволяет оценить, насколько ценности, создаваемые для клиента в банке, превосходят предложения конкурентов.

Шаг четвертый означает необходимость идентификации клиентов банка и определения степени удовлетворенности их ожиданий.

Шаг пятый нацелен на то, чтобы формирование лояльности клиентов стало контролируемым процессом, приносящим банку реальную отдачу.

Что касается первых трех этапов, то основной

вопрос, требующий решения, заключается в отсутствии у банков всей необходимой

информация о клиентах и конкурентах. Поэтому банки вынуждены ограничить задачи

управления маркетинговой информацией (в контексте сегментации клиентов) рамками

стратегических целей продуктовой и ценовой политики и политики продвижения.

Рисунок 2 - Технология структурирования

клиентской базы [24, с.98]

Последние два этапа требуют выстраивания отношений с максимально привлекательными для банка клиентами на основе идентификации их отношения к банку. Для этого можно использовать пять типов идентификации клиентов:

¾ рациональная идентификация, или идентификация с точки зрения здравого смысла (местоположение, дни и часы работы офисов; удобства парковки, сети банкоматов, интернет банкинга и т. п.);

¾ эмоциональная идентификация определяется тем, в какой степени клиенту приятны люди, которые работают в банке, причем на всех организационных уровнях (коммуникабельность, подтянутость, культура общения, качество сервиса)

¾ целевая идентификация означает, что взаимные бизнес интересы клиента и банка совпадают. Если банк готов идти навстречу интересам клиента - это первый аргумент при выборе клиента в пользу данного банка;

¾ ценностная идентификация предполагает положительные ответы на вопросы, совпадают ли у клиента и банка ценности и принципы ведения бизнеса, одинаково ли воспринимаются этические стандарты. Речь идет и о порядочности, и о порядке как организационной ценности, и об ответственности, и о многом другом;

¾ долговременная идентификация - установка на длительное сотрудничество, приверженность друг другу, или лояльность. Лояльность возникает как результат двух составляющих: идентификации клиента с банком и его удовлетворенности взаимодействием с ним. Лояльность - это чувство принадлежности клиента к услугам, персоналу, обстановке, традициям банка, это добровольная привязанность к банку на долгий срок [23, с.87].

«Воспитание» и удержание качественного целевого клиента - задача, не имеющая однозначного решения. Здесь нужны не столько колоссальные маркетинговые бюджеты, сколько системность в работе с клиентами: если клиент использует меньше трех продуктов, то он для банка убыточен, и банк либо от него отказывается, либо делает все, чтобы количество потребляемых продуктов возросло. Надо определить, кому этот продукт может быть интересен, донести информацию о нем через удобный для клиента канал коммуникаций, сделать правильное предложение и отследить результат.

Эта технология может быть успешной, только при одном обязательном условии - наличии базы для отношений. На данный момент банкам целесообразно направить 90% своих усилий на создание базы для более прочных отношений, а 10% - на внедрение технологии управления отношениями. Как только будут налажены полноценные отношения с клиентами, появится возможность применить технологию управления этими отношениями. Это проект маркетинга, а не информационных технологий. И крайне важно с умом подойти к его реализации: не как к грубой попытке увеличить продажи, а как к стремлению укрепить и развить отношения с клиентом, увеличить для него ценность продукта на основе понимания банком конкретной ситуации и прозрачной и недвусмысленной демонстрации выгоды потребителя [18, с.43].

Поведением клиентов движут сложные силы.

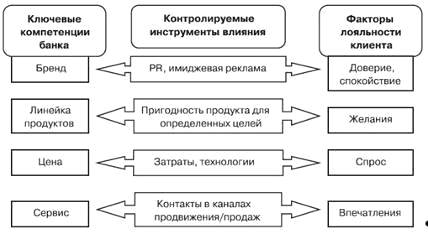

Инструменты формирования лояльности клиентов, контролируемые со стороны банка,

предопределены его ключевыми компетенциями: бренд, продуктовая линейка, цены и

сервис. Банк не может достичь совершенства сразу по всем этим параметрам, так

как они зачастую являются взаимоисключающими. Однако это не освобождает его от

необходимости стремиться к максимальной эффективности по всем четырем аспектам

согласно с рангом их важности в решении поставленных бизнес задач как это

представлено на рисунке 3.

Рисунок 3 - Инструменты формирования лояльности,

контролируемые банком [18, с.43]

Важность бренда в обеспечении лояльности клиентов постоянно снижается:

¾ клиенты все чаще контактирует с банком посредством автоматических устройств и коммуникаций в местах продаж и в информационной среде общего пользования, которые не связаны с корпоративным брендом;

¾ банковские бренды становятся схожими в глазах клиентов и поэтому стали весьма уязвимыми конкурентными преимуществами банков;

¾ корпоративный бренд не обладает той эластичностью, которая необходима в деле привлечения клиентов. Возникают взаимодополняющие продуктовые, демографические и ценовые бренды [21, с.48].

В таблице 1 продукты, цены и сервис рассмотрены

как инструменты стратегического маркетинга в контексте поступательной

трансформации субъектов рынка из потребителя, в покупателя и клиента:

потребитель - пользователь банковских услуг (потенциальный или реальный);

покупатель - контрагент банка, с которым заключаются разовые сделки; клиент -

зрелая форма отношений банка с потребителем и постоянным покупателем,

нуждающимся и готовым в прямой форме платить за профессиональную помощь и

готовность к диалогу со стороны банка.

Таблица 1 - Основные параметры деятельности банка и ключевые признаки клиента [24, c.36]

|

Субъект рынка |

Потенциальный клиент |

Потенциальный банк |

|

Потребитель |

Производственные и личные потребности; приоритеты и стиль ведения бизнеса и потребительского поведения |

Продуктовая линейка |

|

Покупатель |

Финансовое положение, потенциал и цена спроса |

Издержки, цена предложения |

|

Клиент |

Лояльность к бренду (банку) |

Уровень сервиса |

Понятие сервиса требует уточнения. Важно не смешивать сервис с неотъемлемыми свойствами самих продуктов: удобство (кредитная линия), скорость (быстрые платежи), доступ к «чужим» банкоматам и прием к оплате в партнерских сетях (карточки). Банковский сервис в чистом виде - это характеристики доступности, надежности, безопасности, удобства, скорости, профессионализма и качества обслуживания в работе банковских коммуникаций, каналов продаж и персонала. Развитие конкурентных преимуществ банка в области сервиса подлежит тщательному рассмотрению в аспекте эксплуатационных издержек и расходов на персонал. Приоритетным является развитие сервиса на уровне, достаточном для продвижения продуктов в контексте принятой продуктовой стратегии [87, с.43].

Закон «О рекламе» от 13.03.2006 содержит требования, предъявляемые к рекламе отдельных товаров и услуг.

В частности, ряд нововведений коснулся требований, предъявляемым законодателем к рекламе финансовых услуг.

В соответствии с новым Законом реклама банковских, страховых и иных финансовых услуг должна содержать наименование или имя лица, оказывающего эти услуги (для юридического лица - наименование, для индивидуального предпринимателя - фамилию, имя, отчество).

Реклама банковских, страховых и иных финансовых услуг не должна:

) содержать гарантии или обещания в будущем эффективности деятельности (доходности вложений), в том числе основанные на реальных показателях в прошлом, если такая эффективность деятельности (доходность вложений) не может быть определена на момент заключения соответствующего договора;

) умалчивать об иных условиях оказания соответствующих услуг, влияющих на сумму доходов, которые получат воспользовавшиеся услугами лица, или на сумму расходов, которую понесут воспользовавшиеся услугами лица, если в рекламе сообщается хотя бы одно из таких условий.

В новом Законе о рекламе содержится прямая норма, регулирующая рекламу кредитных продуктов.

Если реклама услуг, связанных с предоставлением кредита, пользованием им и погашением кредита, содержит хотя бы одно условие, влияющее на его стоимость, такая реклама должна содержать все остальные условия, определяющие фактическую стоимость кредита для заемщика и влияющие на нее.

Требования к рекламе услуг, связанных с предоставлением кредита, являются нововведением нового Закона о рекламе на уровне федерального законодательства [67, с.85].

Ранее ФАС России привлекала к ответственности субъектов рекламного рынка за отсутствие в рекламе всех условий, определяющих фактическую стоимость кредита, используя общие нормы Закона «О рекламе» от 18.07.1995, в том числе запрет на недобросовестную рекламу.

В частности, ФАС России привлекла к ответственности ОАО «Сбербанк России», так как в рекламе указанного банка отсутствовало указание на какие-либо условия, связанные с дополнительными платежами потребителей по кредитному договору, тогда как к одним из условий предоставления одного кредита относился обязательный единовременный платеж за обслуживание ссудного счета - 2% от суммы кредита. Также обязательным условием выдачи кредита другого вида являлся единовременный платеж за открытие кредитной линии - 0,5% от лимита кредитной линии.

ФАС России был сделан вывод о том, что реклама таких кредитов вводит потребителей в заблуждение относительно стоимости предоставляемых банком услуг кредитования и злоупотребляет их доверием в связи с отсутствием указания на наличие обязательного единовременного платежа за обслуживание ссудного счета по предоставляемым кредитам, а также на наличие единовременного платежа за открытие кредитной линии.

Арбитражный суд признал обоснованными выводы ФАС России о том, что информация о наличии обязательного единовременного платежа за обслуживание ссудного счета и за открытие кредитной линии, отсутствующая в рекламе услуг Сбербанка России, является существенной, поскольку данные сведения могут повлиять на решение потребителя по возможности обращения за получением кредита (Решение Арбитражного суда г. Москвы от 20.10.2005 по Делу № А40-58933/05-92-513).

В связи принятием нового Закона о рекламе, наметилась, в какой-то мере, тенденция к смягчению требований, предъявляемых к рекламе банковских услуг.

В соответствии с Законом «О рекламе» от 18.07.1995 при производстве, размещении и распространении рекламы финансовых (в том числе банковских) услуг не допускалось умалчивать хотя бы об одном из условий договора, если в рекламе сообщается об условиях договора. То есть все условия договора об оказании банковских услуг должны были быть изложены в рекламе, что значительно затрудняло и несоизмеримо увеличивало объем рекламного материала.

С 1 июля 2006 г. не допускается умалчивать только об условиях оказания услуг, влияющих на сумму доходов, которые получат воспользовавшиеся услугами лица, или на сумму расходов, а также об условиях, определяющие фактическую стоимость кредита для заемщика и влияющих на нее.

Не допускается реклама ценных бумаг, предложение которых неограниченному кругу лиц не предусмотрено федеральными законами и иными нормативно-правовыми актами Российской Федерации [18, с.43].

Не допускается реклама имущественных прав, не удостоверенных ценными бумагами, под видом рекламы ценных бумаг.

Реклама ценных бумаг должна содержать сведения о лицах, обязавшихся по рекламируемым ценным бумагам.

Реклама эмиссионных ценных бумаг должна содержать наименование эмитента и источник информации, подлежащий раскрытию в соответствии с законодательством Российской Федерации о ценных бумагах.

Реклама ценных бумаг не должна содержать:

обещания выплат дивидендов по акциям, а также дохода по иным ценным бумагам, за исключением дохода, обязанность выплаты которого предусмотрена решением о выпуске или дополнительном выпуске эмиссионных ценных бумаг и правилами доверительного управления паевыми инвестиционными фондами или правилами доверительного управления ипотечным покрытием либо зафиксирована в ценных бумагах;

прогнозы роста курсовой стоимости ценных бумаг.

Реклама эмиссионных ценных бумаг не допускается

до осуществления регистрации их проспекта, за исключением случая, если в

соответствии с федеральным законом для публичного размещения или публичного

обращения эмиссионных ценных бумаг осуществление регистрации их проспекта не

требуется.

1.3 Особенности банковского

маркетинга в России и за рубежом

Банковский маркетинг имеет те же особенности, что и маркетинг в сфере услуг. Суть концепции маркетинга в сфере банковских услуг заключается в следующем: клиент (посетитель) банка должен быть удовлетворен уровнем обслуживания данного банка и пользоваться его услугами в дальнейшем, т.е. перейти в категорию лояльного покупателя. Такой покупатель не только порождает постоянный объем дохода банка, но и является источником дополнительного притока потенциальных или реальных клиентов. Это означает, что особое значение в маркетинге банковских услуг занимает показатель уровня обслуживания, который должен превосходить уровень обслуживания у конкурентов [25, с.98].

Специфика маркетинга услуг предопределена их особенностями. Рассмотрим проблемные особенности маркетинга в банковской сфере и пути их преодоления:

. Невещественность. Решение - связать банковскую услугу с каких-либо вещественным знаком, например, кредитной карточкой.

. Неотделимость от процесса производства. Решение - увеличить количество филиалов, пытаясь внушить клиенту уверенность, что в какое бы отделение он ни обратился, везде его обслужат на должном уровне.

. Сложность стандартизации. Решение - тщательный подбор кадров и их обучение, своевременное обновление программного обеспечения, автоматизация бизнес-процессов. Рекомендуется система обратной связи с клиентом - блиц-опросы посетителей/клиентов, наличие книги жалоб и предложений, изучение опыта конкурентов и т.д.

. Невозможность хранения. Решение - сглаживание сезонных и временных колебаний спроса (соответствующая политика цен, уведомление о времени оказания услуги по телефону, почтой и т.д.).

. Продажа услуг, начиная с заявки на нее клиента. Решение - организации эргономичной и комфортабельной для клиента зоны обслуживания и ожидания для поддержания уверенности, что его здесь ждали и рады видеть. При выполнении этого условия клиент становится лояльным и более расположен предоставить точную и нужную информацию, сформулировать проблему или пожелание, обсудить варианты решений и предложений в процессе консультирования с сотрудником банка, так как клиент - это не только потребитель, но и полноценный участник процесса оказания услуги. Такой подход позволит банку обеспечить реализацию оптимальных пакетов услуг при одновременном получении клиентом нужного результата [46, с.98].