Материал: Проблемы и перспективы развития рынка банковских карт в России

Отметим, что именно в качестве “незнакомцев” и фигурируют отечественные граждане, пытающиеся получить, например, карточки VISA или Eurocard/Mastercard. Размер требуемого страхового депозита в этом случае зависит от типа карточки и составляет от нескольких сотен до нескольких тысяч долларов. В России потенциальными обладателями таких карточек может стать ограниченное число лиц. Немногие могут позволить себе «заморозить» под минимальный процент несколько тысяч долларов.

В системах расчетов с использованием пластиковых карточек могут использоваться два операционных режима: on-line и off-line, причем в данных режимах функционируют как карточки с магнитной полосой, так и смарт-карты.line - операционный режим, при котором платежные терминалы и банкоматы не находятся во взаимодействии с источником центрального компьютера системы в момент совершения операции. При данном режиме авторизацию осуществляют установки внутри терминалов или поддерживающих устройств. Доступ к информации о держателе карточки осуществляется не в реальной среде (то есть текущая информация не просматривается в течение того времени, пока осуществляется операция).

Оn-line - операционный режим, при котором платежные терминалы и банкоматы находятся во взаимодействии с центральной компьютерной системой и имеют доступ к базе данных для авторизации, запроса или изменений информации о держателе карточки. К текущей информации о держателе карточки идет обращение при совершении каждой операции [26,c.234].

Схематически механизм расчетов при помощи пластиковых

карт показан на рисунке 2. [26,c.59].

Рис. 2 - Механизм расчетов с использованием пластиковой карты в локальной платежной системе

Источник [26, c.59]

Держатель карты, придя в пункт обслуживания, предъявляет карту к оплате товаров (услуг) либо для получения наличных денег. Пунктом обслуживания может быть не только торгово-сервисное предприятие, но и отделение банка либо банкомат - в случае выдачи наличных денег.

Работник пункта обслуживания проверяет подлинность карты и правомочность держателя распоряжаться ею, используя для этого данные, указанные на самой карте. Затем он приводит процедуру авторизации, осуществляя запрос эмитенту о подтверждении полномочий держателя карты и его финансовых возможностей. Рассмотренный механизм является классическим и лежит в основе расчетов большинством используемых банковских пластиковых карт в мире, являющихся магнитными. Но возникают ситуации, когда использование карт с магнитной лентой нежелательно или просто невозможно.

Для проведения «off-line» авторизации смарт-карта

помещается в считывающее устройство POS-терминала, после чего на основе хранящихся в них системных данных между

ними происходит обмен информацией и взаимное опознание. В случае успешного

завершения данной процедуры, держатель вводит ПИН-код, используя POS-терминал,

а работник пункта обслуживания - сумму покупки, после чего сумма покупки

автоматически сличается с остатком лимита на карте. В случае, если сумма не

превышает остаток карта уменьшает остаток лимита, на данную сумму покупки, а PQS-терминал

фиксирует данные о транзакции. После этого карта возвращается держателю вместе

с экземпляром счета и товаром (либо предоставлением услуги) (рис.3).

Рис. 3 - Механизм проведения «off-line» авторизации с использованием смарт-карты

Источник [42,c.29]

Помимо рассмотренного механизма расчетов, в локальной

платежной системе, необходимо рассмотреть механизм использования пластиковой

карты в развитой платежной системе, по масштабам превосходящей локальную. В

такой платежной системе механизм расчетных операций усложняется за счет

разграничения функций эмитента и эквайера, а также добавления в состав

участников расчетного банка и процессинговой компании (рис. 3).

Рис. 4 - Схема организации безналичных расчетов с использованием пластиковой карты в развитой платежной системе

Источник [42,c.31]

Самое важное для держателя карточки - это условия, на которых обслуживается его карточный счет, то есть то, что в банках называется платежной (расчетной) схемой. А поскольку для клиента определяющим является эта самая платежная схема, то и для банков грамотное построение привлекательной платежной схемы является наиважнейшим фактором эффективности карточной программы.

Все многообразие платежных схем некоторые западные специалисты разделяют

на три большие группы - кредитные, расчетные, дебетные или дебетовые. Все

операции с карточкой записываются на кредит, который держатель карточки должен

погашать на определенных условиях. Суть дебетной карты в том, что проведенная

по ней операция в тот же день списывается (дебетуется) с банковского счета

клиента. Если сумма операции превышает остаток по счету, то операция не

проводится. Естественно, что для дебетных карт требуется авторизация по каждой

операции. Зато сводится к минимуму риск возникновения несанкционированного

кредита. Кредитовые трансферты имеют место в локальной системе расчетов (где

банк одновременно выступает эмитентом и эквайрером) картами с магнитной

полосой, исполняющих технологию одного сообщения - запрос на авторизацию с

одновременным указанием на списание денежных средств с картсчета (рис. 5).

. Оплата покупки.

2. Запрос о платежеспособности клиента.

3. Подтверждение платежеспособности.

-5. Перечисление средств со счета держателя карточки на счет предприятия торговли, сервиса.

Рис. 5 -Схема расчетов и локальной системе с использованием карт с магнитной полосой

Источник [17,c.50]

Если не принимать во внимание окончательность платежа, то расчеты в данной системе возможны при любой платежной схеме, заложенной в основу, как дебетовыми картами, так и кредитными картами (в данном случае спустя установленный в договоре срок будет проведена 6 операция - погашение задолженности держателя карты эмитенту по предоставленному кредиту).

Особенностью «электронного кошелька» является то, что

при записи суммы па карту она автоматически списывается с карточного счета на

специальный консолидированный счет, отражающий общий баланс «электронных

кошельков». Информация о совершенных операциях сохраняется в электронном

терминале и передается в систему учета карт как сумма всех операций, которая

впоследствии списывается с данного консолидированного счета, а пользу

получателя средств (рис. 6).

Рис. 6 -Схема расчетов с использованием карт -

«электронных кошельков» Источник [1,c.57]

Технологическая схема поддержки операций с предоплаченными картами должна допускать передачу расчетной информации от эквайрера к эмитенту в урезанной или агрегированной форме, поскольку платежные системы стремятся сократить издержки на поддержку операций с незначительными суммами. Поскольку карта содержит информацию о состоянии счета владельца, то операция на не авторизуемые суммы производится в режиме off-line, т.е. без связи с центром авторизации. Карточка вставляется в специальное считывающее устройство (POS-терминал), держатель карты на клавиатуре терминала вводит свой ПИН-кид, а продавец - сумму покупки. Терминал проверяет подлинность и покупательную силу карты и в случае достаточности средств на счете производится уменьшение баланса карты на сумму операции. Средства на счет продавца перечисляются после сеанса связи с банком. Схема расчетов картой со встроенной микросхемой приведена на рис. 7.

Главная особенность банковской пластиковой карты как

разновидности системы пластиковых карт состоит в том, что, не являясь деньгами и

независимо от степени технического совершенства, она хранит определенный набор

информации или обеспечивает доступ к базам данных, что позволяет ей служить

одним из прогрессивных средств организации безналичных расчетов в сфере

денежное обращения, способствуя усложнению и усилению динамичности финансовых

услуг.

- ввод ПИН-кода и суммы покупки; 2 - идентификация и проверка платежеспособности карточки; 3 - списание суммы покупки с карточки; 4 - информация о проведенных операциях; 5 - обновление «черного списка»; 6 - реестр операций; 7 - расчеты между Банками; 8 - расчеты обслуживающего банка с предприятием торговли, сервиса; 9 - расчеты владельца карточки с банком-эмитентом

Рис. 7 - Схема расчетов с использованием карты со встроенной микросхемой

Источник [1,c.25]

Использование банковской карты для оплаты покупки

(получения наличных денег) становится возможным только после получения

разрешения эмитента (авторизации карты). Покупка товара в торговой сети с

использованием банковской карты осуществляется следующим образом (рис. 8).

1 - держатель банковской карты предоставляет ее кассиру для помещения в электронный терминал и набирает свой PIN-код; 2 - терминал считывает данные с карты, кассир набирает с клавиатуры сумму, оплачиваемую держателем; 3 - терминал осуществляет авторизацию карты, посылая запрос через эквайера в процессинговый центр и к эмитенту; 4 - банк-эмитент подтверждает проведение сделки; 5 - терминал списывает сумму покупки с банковской карты и оформляет слип (он подписывается держателем карты). Одновременно держатель карты получает купленный товар, экземпляр слипа и ему возвращается карта;6 - в конце каждого рабочего дня торговое предприятие передает слипы, оформленные за день, в обслуживающий его банк. Они документарно подтверждают проведенные операции; 7- банк-эквайер проверяет все слипы и перечисляет их общую сумму на расчетный счет торгового предприятия; 8 - эквайер передает в процессинговый центр информацию о сделках с использованием банковских карт, эмитентом которых он не является; 9 -процессинговый центр обрабатывает предоставленную информацию и проводит ее до сведения участников для проведения ими взаиморасчетов; 10- расчетный банк производит погашение взаимных обязательств банков-участников, списывая соответствующую сумму с ведущегося у него корсчета банка-эмитента и зачисляя ее на корсчет банка-эквайера; 11 - эмитент списывает сумму покупки с учетом комиссионных со счета своего клиента.

Рис. 8 -Покупка товара в торговой сети с использованием банковской карты

Источник [3,c.213]

Главная особенность банковской пластиковой карты как разновидности системы пластиковых карт состоит в том, что, не являясь деньгами и независимо от степени технического совершенства, она хранит определенный набор информации или обеспечивает доступ к базам данных, что позволяет ей служить одним из прогрессивных средств организации безналичных расчетов в сфере денежное обращения, способствуя усложнению и усилению динамичности финансовых услуг.

ГЛАВА 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА БАНКОВСКИХ

КАРТ В РОССИИ

3.1 Анализ проблемы развития

применения кредитных и дебетовых карт в России

В последние годы развитие российского рынка пластиковых карт как никогда приобрело динамичный характер. Клиенты банка перестали заводить исключительно кредитные карты и начали использовать карты не только для обналичивания зарплаты.

По итогам 2009 года, количество банковских карт в обращении достигло 121605 тыс. штук. В 2010 г. Показатели увеличились на 16 млн. штук и, в 2011 г. выросли еще на 30 млн., в 2012 году количество карт в обращении достигло 209 млн. 369 тыс. штук. В 2013 году рост продолжился и показатели составили 210 млн. 831 тыс. штук. [Приложение 2]

Представим данные графически на рис.9.

Рис.9 Количество банковских карт, эмитированных кредитными организациями.

Источник [47]

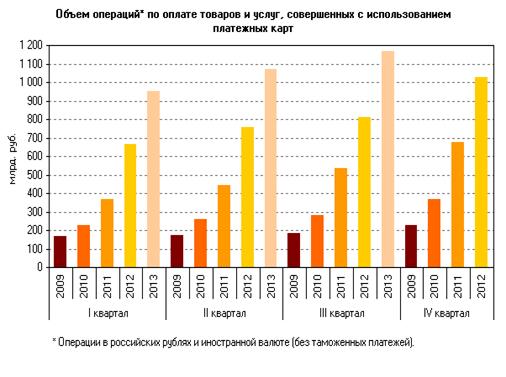

Число операций с использованием пластиковых карт. [Приложение 3]

Рис.10 [47]

На сегодняшний день, данный платежный инструмент в нашей стране сталкивается с рядом проблем. Соответствующие проблемы носят объективный характер и связаны в первую очередь с общей ситуацией в области оказания финансовых и торговых услуг частным лицам. В отличие от стран Запада, где изначально пластиковые (банковские) карты были предложены населению как очередной платежный инструмент и завоевали уже сложившуюся область безналичных расчетов, в нашей стране пластиковые (банковские) карты открыли новую главу в финансово-правовой практике частных лиц. В то же время российский рынок пластиковых (банковских) карт формировался в суровых для экономики страны условиях, периодически подвергаясь испытаниям на прочность и подтверждая свою необходимость. Факт того, что пластиковые (банковские) карты пока не получили массового, повсеместного распространения на всей территории страны и используются достаточно ограниченно, говорит об отсутствии оптимального сочетания экономических интересов основных участников платежных систем.

Большинство торгово-сервисных предприятий сегодня, как правило, по своей инициативе не заинтересовано в приеме к оплате пластиковых (банковских) карт, во многом по причине того, что в лице держателей карт они приобретут совсем немного новых клиентов. Основная же масса населения страны будет использовать по своей инициативе пластиковые (банковские) карты в повседневных расчетах только в том случае, если будет обеспечено сочетание двух условий:

во-первых, если механизм расчетов с помощью карт будет не менее удобен, чем при использовании наличных денег, тем более что карты это предполагают;

во-вторых, если использование карт будет более доступным, т. Е. минимальным по стоимости или даже выгодным, в сравнении с наличными деньгами, за счет дополнительного дохода в виде начисляемых процентов.

В целом, становится очевидным, что после значительного и стремительного роста, который наблюдался на протяжении последних лет, сегодня - карточный рынок переходит в иное качественное состояние - его динамика начала постепенно снижаться. Причем это коснулось не только банков второго и третьего дивизиона, но и лидеров рынка.

Важный вопрос - что же все-таки происходит сегодня в мире «пластика»: естественный спад, вызванный насыщением рынка, или «провис», возникший ввиду появления объективных сдерживающих факторов. Существуют различные и неоднозначные точки зрения. Однако с полной уверенностью можно сказать следующее, - рынок пластиковых карт изменяется. Одной из причин «приторможенности» рынка стал кризис ликвидности, терзающий с конца 2010 г. Мировые финансы. Лишившись дешевых источников фондирования, многие банки пересматривают свои программы развития. В первую очередь это отразилось на ипотеке как наиболее емком и уязвимом направлении кредитования, а в дальнейшем затронуло и все прочие сегменты кредитного рынка. Не остались в стороне и пластиковые карты, в первую очередь - кредитные.

Еще один момент - относительное насыщение рынка. Казалось бы: во всем мире на каждого человека в среднем приходится около трех банковских карт, а в России - менее одной. Однако, по мнению аналитиков, опасность скрывается в неравномерном развитии и высокой концентрации карточного бизнеса. Становление карточного рынка осуществлялось в основном за счет незначительного числа регионов - Москва и Московская область, Санкт-Петербург, Екатеринбург, Тюменская область, Башкортостан, - на долю которых приходился основной объем (более 50%) эмиссии пластиковых карт. В прочих же регионах проникновение карт куда менее заметно. В итоге в богатых регионах рынок уже насыщен картами, а в бедных еще не возникало самой потребности в массовом «пластике». Применительно к рынку розничных платежей основная цель Центрального банка РФ (ЦБ РФ) состоит в достижении эффективности и безопасности систем розничных платежей. Основным направлениям денежно-кредитной политики, в соответствии со Стратегией развития банковского сектора РФ является сокращение наличного денежного оборота и внедрение инструментов безналичных расчетов.

Однако, не смотря на вышеописанную ситуацию на рынке пластиковых карт, проблемы данного сегмента пока не перевешивают его успехи.

Представим основные проблемы развития рынка пластиковых услуг в России на рис. 11.

Рис.11 -Основные проблемы развития рынка пластиковых услуг в России

Таким образом, российский рынок пластиковых карт продолжает развиваться, но существует ряд проблем в данной сфере: существующие сложные экономические условия, связанные с влиянием мирового финансового кризиса, неравномерность рынка распределения пластиковых карт в стране, не сформированность массовой культуры пользования банковскими услугами.