Материал: Принципы контроллинга в системе управления организацией

Принципы контроллинга в системе управления организацией

Введение

контроллинг управление таможенный

В условиях становления цивилизованных рыночных отношений в нашей стране перед государственными службами стоит задача создания целостной, эффективной и гибкой системы управления, опирающейся, в первую очередь, на экономические, рыночные инструменты при должном использовании организационных воздействий.

В последние десять лет появилось много работ, посвященных вопросам модернизации системы управления, совершенствования управления таможенной деятельностью, поиском новых управленческих технологий, автоматизации процессов управления, что отражает современные тенденции развития концепций управления в государственной службе.

Изменение модели управления в государственном секторе отмечается и в мире в целом, и в нашей стране. Это, прежде всего, ориентация на цели и миссию и определение степени достижения целей, мониторинг затрат и результатов и смещение акцента на качество деятельности государственных служб. В связи с тем, что современные подходы к решению проблем, связанных с повышением эффективности управления сложными системами и процессами, не зависят от специфики деятельности и организационной структуры хозяйствующего субъекта, еще одной тенденцией трансформации менеджмента в государственной службе стало внедрение управленческих методов и технологий, доказавших свою эффективность в коммерческом секторе.

Успешное решение задач, стоящих перед государственными службами, в том числе и таможенной службой России, на современном этапе, возможно только на основе современных достижений в области теории и практики управления. В связи с этим наибольший интерес представляет контроллинг - концепция и технология управления, успешно реализуемая уже многими предприятиями за рубежом и в нашей стране, в этом и выражается актуальность рабаты.

Целью работы является исследование концепции контроллинга в таможенном деле.

Для достижения поставленной цели предполагается решение следующих задач:

Сущность, задачи и функции контроллинга в управлении организацией;

Формирование концепции управления на основе контроллинга;

Анализ применения контроллинга в таможенных органах;

Разработка системы контроллинга в таможенных органах.

Объектом данного исследования - является управление таможней.

Предметом работы выступает - принципы контроллинга в таможенном деле.

Методы исследования: методы системного анализа; математические, статистические методы; метод сравнений и аналогий; метод обобщений; метод экспертных оценок и др.

Теоретической основой исследования явились труды, ученых

специалистов, изучающих таможенную дело и систему контроллинга.

1. Теоретические основы контроллинга в системе управления организацией

1.1 Сущность, задачи, функции и этапы

формирования контроллинга в управлении

В настоящее время не существует однозначного определения понятия «контроллинг» (англ. control - руководство, регулирование, управление, контроль), но практически никто не отрицает, что это новая концепция управления, порожденная практикой современного менеджмента. В основе этой концепции системного управления организацией лежит стремление обеспечить успешное функционирование организационной системы (предприятие, торговая фирма, банк и др.) в долгосрочной перспективе путем:

адаптации стратегических целей к изменяющимся условиям внешней среды;

согласования оперативных планов со стратегическим планом развития организационной системы;

координации и интеграции оперативных планов по бизнес-процессам;

создания системы обеспечения менеджеров информацией для различных уровней управления в оптимальные промежутки времени;

создания системы контроля над исполнением планов, корректировки их содержания и сроков реализации;

адаптации организационной структуры управления предприятием в целях повышения ее гибкости и способности быстро реагировать на меняющиеся требования внешней среды.

Узловыми компонентами концепции контроллинга являются:

философия доходности - ориентация на эффективную работу организации в долгосрочной перспективе;

разбиение задач контроллинга на циклы, обеспечивающее итеративность планирования, контроля исполнения и принятия корректирующих решений;

создание информационной системы, адекватной задачам ценового управления.

Философия доходности означает: приоритет рентабельности деятельности предприятия, понимаемой как эффективность работы предприятия в целом и его составляющих, над ростом объемных показателей (размеры предприятия, объемы выпуска, количество филиалов и клиентов, ассортимент продукции, сумма баланса и т.п.);

устойчивый рост стоимости предприятия в долгосрочной перспективе;

основные предпосылки роста стоимости предприятия - наличие организационной структуры с четко выделенными единица ми управления, системы планирования и обеспечивающей согласование целей, системы внутренней и внешней отчетности, ориентированной на достижение целей;

мероприятия по обеспечению роста эффективности и стоимости предприятия не должны превышать допустимые для конкретных условий функционирования уровни рисков.

Цикл контроллинга включает итеративные этапы планирования, контроля исполнения и принятия корректирующих решений. Этап планирования в рамках цикла контроллинга осуществляется по технологии «встречных потоков»: сначала планирование проводится сверху вниз» (разработка методики планирования, координация и детализация планов по уровням). Затем идет встречный поток - «снизу вверх».

Задачи контроллинга на этом этапе - разработка методики корректировки плановых заданий, координация отдельных планов и сведение их в единый план по предприятию. Этап контроля отклонений плана и факта предусматривает анализ фактических данных по контролируемым величинам и выработку мероприятий по устранению нежелательных отклонений в пределах определенной компетенции на уровне иерархии управления.

В определении контроллинга можно выделить философскую, функциональную, организационную и научную составляющие.

Контроллинг - это и философия, и образ мышления руководителей, ориентированные на эффективное использование ресурсов и развитие предприятия в долгосрочной перспективе. Лучшие компании мира, успешно развивающиеся в течение многих десятилетий, всегда исповедовали философию контроллинга, даже если и не пользовались этим термином, учитывая при этом скорость изменений внешней среды и возможность прогнозирования будущего.

Относительно функциональности контроллинг можно определить как ориентированную на перспективу систему информационной, аналитической, методической и инструментальной поддержки руководства при реализации цикла управления по всем функциональным сферам деятельности предприятия и процессам. Одной из главных причин возникновения и внедрения концепции контроллинга стала необходимость в системной интеграции различных аспектов управления бизнес-процессами в организационной системе.

Следует подчеркнуть, что контроллинг не обеспечивает автоматически успех предприятия, освобождал менеджеров от функций управления.

Контроллинг осуществляет сервисную функцию. Его основные клиенты - высшее руководство, руководители и специалисты функциональных подразделений предприятия. Анализируя современную практику управления предприятиями, можно отметить, что котроллер превращается в основного поставщика информации для руководителей.

С организационной точки зрения контроллинг - структурный элемент предприятия - подразделение, служба или отдел, осуществляющие функции контроллинга, определяемые внутренними документами предприятия.

Контроллинг как научная дисциплина занимается теорией измерения ресурсов, результатов производственно-хозяйственной деятельности и процессов. Таким образом, задачей контроллинга как науки является разработка теории, методов и инструментов измерения в различных ракурсах:

ресурсы (материалы, труд, основные средства, финансы и т.д.);

функциональные области и процессы (производство, НИОКР, закупки, сбыт и т.п.);

элементы управления (учет, планирование, контроль, анализ).

Одна из первых попыток решения задач государственного управления с помощью идей контроллинга относится к XV в. и связана с введением должности «countrollour» (Великобритания).

В США в 1778 г. законодательно учреждено ведомство «Comptroller, Auditor, Treasurer and six Commissioners of Accounts». Его задачи - управление государственным хозяйством и контроль за использованием средств.

В 1880 г. впервые контроллинг использован на предприятии. Создана система «Atchison, Topeka & Santa Fe Railway System» преимущественно для решения финансово-экономических задач, управления финансовыми вложениями и основным капиталом.

В 1892 г. компания «General Electric Company» первой из индустриальных предприятий вводит должность контроллера. Первоначально контроллеры занимались финансово-экономическими вопросами и проведением ревизий.

В 1931 г. основан институт «Compiler's Institute of America» как профессиональная организация контроллеров (в 1962 г. он переименован в «Financial Executives Institute» (FEI)). В 1934 г. создан журнал «The Controller» (сегодня - «The Financial Executive»). С 1944 г. существует исследовательский институт «Controllership Foundation» (в настоящее время - Financial Executives Research Foundation).

В Германии примерно с 1965 г. прокатилась волна формирования на крупных фирмах центров прибыли, обособленных в отношении ведения учета. Для координации и управления их деятельности ранее использовавшиеся инструменты не годились. В начале 80-х гг. многие предприятия столкнулись с проблемой неплатежеспособности, что привело к необходимости улучшения инструментария планирования и управления, а также привлечения специалистов, способных критически оценить действия руководителей организации. Повышение спроса на услуги в области контроллинга привело к появлению в Германии ряда научных и образовательных организаций. Первым возник Controller-Institut zur Ausbildung in Untemehmensplaung und Rechnungswesen GmbH, Cauting (Институт контроллеров по вопросам образования в области планирования предприятия и учета), занимающийся вопросами подготовки кадров в сфере планирования предприятия и учета. С 1971 г. частные и общественные семинары проводит Controller-Akademie (Академия контроллеров)

В 1975 г. основан Controller-Veren e.V. (Союз контроллеров). Следующей важной вехой на пути внедрения идей и философии контроллинга стало основание в 1989 г. журнала «Controller».

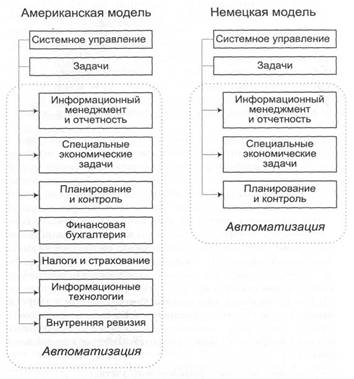

В большинстве развитых стран с рыночной экономикой концепции

контроллинга схожи (рис. 1).

Рис. 1. Отличительные особенности американской и немецкой

моделей контроллинга

Различия касаются в основном понимания двух крайних ситуаций: прагматизма и степени адаптации системы к менталитету пользователей. Так, в Германии преобладает тенденция академизации контроллинга, стремление создать сначала теоретически целостную систему, а затем приниматься за решение конкретных задач. В США и некоторых европейских странах преобладает прагматический подход: здесь контроллинг теснее связан с менеджментом, более ориентирован на требования рынка и потребности клиентов. В том и другом случаях современное решение задач системного управления обеспечивается в среде информационных технологий и систем.

В России наибольший интерес к контроллингу и в теоретическом, и в практическом плане проявляется со стороны банков - наиболее динамично развивающегося сектора рыночной экономики нашей страны. К числу приоритетных задач контроллинга отнесены:

• создание системы управленческого учета;

• разработка комплексной информационной системы стратегического и оперативного планирования.

Таким образом, можно сделать вывод о значительном потенциале развития концепции и методов контроллинга и, что самое главное, возможностей их практического использования.

Деятельность таможенной службы России по реализации таможенной политики может рассматриваться как система принимаемых решений, эффективность которых, а, следовательно, и таможенного дела, зависит от качества используемых инструментов и информационной среды управления. Контроллинг - новая концепция управления, порожденная практикой современного менеджмента. В общем случа - это направление системной интеграции методов, технологий, инструментальных средств автоматизированного управления сложными организационными, экономическими и техническими объектами или процессами. В частном случае - инструмент автоматизации подготовки и контроля системных управленческих решений.

До настоящего времени проблема эффективного управления

сложными системами и проблема формирования адекватных систем автоматизации

управления рассматривались как слабо взаимосвязанные. Связь прослеживается

преимущественно на концептуальном уровне решения. Другие уровни

(методологический, методический) исследованы в этом отношении недостаточно.

Контроллинг - это направление системного решения указанных проблем. Место его в

решении проблем управления и автоматизации представлено на рис. 2.

Рис. 2. Контроллинг в системном решении проблем управления и автоматизации

Основные идеи контроллинга определим, раскрывая содержание его концептуально-методологической процедуры, принципов построения и алгоритмов технологии.

Наиболее известно достаточно широко применяемое понимание контроллинга как целостной концепции управления процессами и результатами деятельности организации в условиях рынка. При этом можно отметить такие специфические особенности контроллинга, как:

• новое содержание таких традиционных функций управления, как анализ, планирование, контроль, информатизация, составляющих ядро контроллинга как целостной концепции;

• новое содержание роли информационно-аналитических и планово-экономических служб организации;

• согласованное принятие стратегических и оперативных решений;

• новая методология анализа, планирования, принятия стратегических и оперативных решений и их контроля.

Концептуально-методологическая структура контроллинга приведена на рис. 3. В ее составе: виды контроллинга, типы проблемных ситуаций, этапы и объекты контроллинга, типовые задачи контроллинга, базовые контроллинг-методы и наиболее эффективные методы анализа и синтеза.

Данная схема структурирует и детализирует содержание контроллинга на различных уровнях представления: идеологическом, методологическом и технологическом, а также определяет их взаимосвязи.

Рис. 3. Концептуально-методологическая структура контроллинга

Состав и основные процедуры контроллинг-технологии раскрываются на рис. 4. Здесь в соответствии с этапами контроллинга представлены базовые методы и процедуры. Основные этапы контроллинга (контроль и принятие решений) расположены по горизонтали. Базовые методы (анализ и синтез) - по вертикали.

Содержание данного квадранта выражает основную идею реализации контроллинга: динамическую интеграцию методов анализа и синтеза для принятия эффективных управленческих решений на основе знаний и их контроль в условиях эволюции управляемого объекта или процесса. При этом в качестве объекта контроллинга рассматриваются: структурированные данные и знания о деятельности управляемой системы, модель системы (системного процесса) или собственно система (процесс). Как видно из рис. 4,