Материал: Практикум

Относительное высвобождение происходит при ускорении оборачиваемости ОбС с ростом объема производства. В отличие от абсолютного высвобождения высвобожденные при этом средства не могут быть изъяты из оборота без сохранения непрерывности производства.

Абсолютное высвобождение (экономия) оборотных средств определяется следующим образом

![]() ,

,

где

![]() –

средний остаток оборотных средств в

базовом и сравниваемом периодах

соответственно, руб.

–

средний остаток оборотных средств в

базовом и сравниваемом периодах

соответственно, руб.

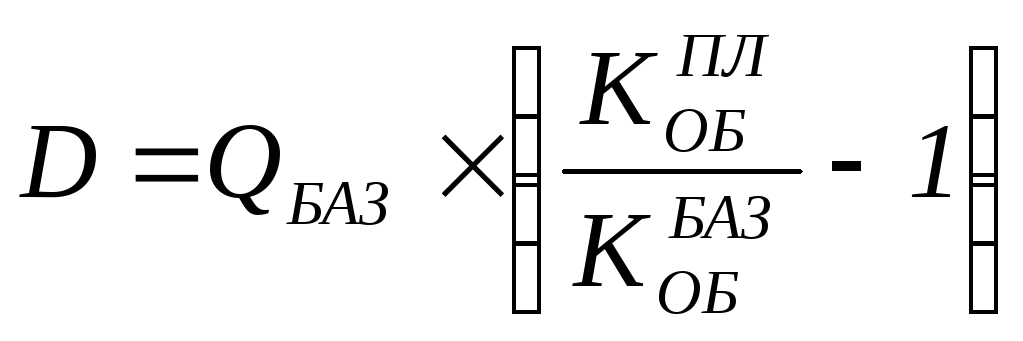

Прирост объема реализации продукции за счет ускорения оборачиваемости оборотных средств определяется по формуле:

.

.

где: QБАЗ – объем реализованной продукции в базовом периоде;

![]() – коэффициенты

оборачиваемости оборотных средств в

базовом и плановом периодах.

– коэффициенты

оборачиваемости оборотных средств в

базовом и плановом периодах.

Решение типовых задач

Пример 1.

Сумма всех затрат на производство продукции 50 тыс.руб., первоначальные затраты составили 30 тыс. руб., остальные затраты осуществлялись равномерно, длительность производственного цикла 5 дней. Определить норматив оборотных средств в незавершенном производстве.

Решение

Если затраты осуществляются равномерно, то коэффициент нарастания затрат рассчитывается по следующей формуле:

КН.З. = (ЗП + 0,5*ЗО) / S

Где ЗП – первоначальные (единовременные) затраты; ЗО – прочие затраты; З – сумма всех затрат (себестоимость).

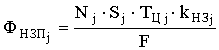

Норматив оборотных средств в незавершенном производстве:

или ФНЗП

= Зq*ТЦ*КН.З.

или ФНЗП

= Зq*ТЦ*КН.З.

Где Зq – среднедневные затраты

КН.З. = [30 + 0,5*(50-30)] / 50 = 0,8

Зq = (50-30) / 5 = 4 тыс.руб. (среднедневные затраты)

ФНЗП = 4*5*0,8 = 16 тыс.руб.

Пример 2.

Себестоимость продукции 1000 рублей. Длительность производственного цикла – 4 дня. Затраты в 1-й день – 300 рублей, во 2-й день – 300 рублей, в 3-ий день – 200 рублей, в 4-й день – 200 рублей. Определить коэффициент нарастания затрат.

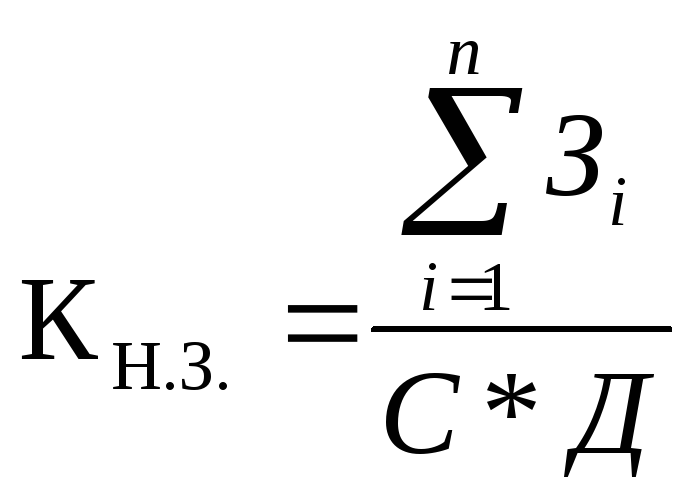

При неравномерном нарастании затрат используют следующую формулу:

Где Зi – затраты на i-й период времени нарастающим итогом; С – плановая себестоимость изделия; Д – длительность производственного цикла.

КН.З. = (300+600+800+100) / 100*4 = 0,675.

Задачи для самостоятельного выполнения

3.2.1. Определите и проанализируйте структуру ОбС предприятий по приведенным данным:

|

Элементы ОбС |

Предприятие 1 |

Предприятие 2 |

||

|

сумма, млн. у.е. |

cтруктура,% |

сумма, млн. у.е.. |

cтруктура,% |

|

|

Производственные запасы |

94,70 |

|

94,92 |

|

|

Незавершенное производство |

16,15 |

|

27,64 |

|

|

Расходы будущих периодов |

134,15 |

|

5,32 |

|

|

Готовая продукция |

17,65 |

|

30,02 |

|

|

Прочие |

87,35 |

|

62,1 |

|

|

Итого |

|

|

|

|

3.2.2. Рассчитайте среднеквартальные и среднегодовые остатки оборотных средств, а также оборачиваемость ОбС (длительность оборота) и коэффициент оборачиваемости за год, используя следующие данные:

|

Остатки ОбС |

Объем реализованной продукции |

||

|

дата |

сумма, тыс. у.е. |

квартал |

сумма, тыс. у.е. |

|

На 1 января 2002г. |

2500 |

1 |

3000 |

|

На 1 апреля 2002г. |

2600 |

2 |

3500 |

|

На 1 июля 2002г. |

2400 |

3 |

2900 |

|

На 1 октября 2002г. |

2400 |

4 |

3100 |

|

На 1 января 2003г. |

2500 |

||

3.2.3. Средние остатки ОбС в 2002 году составили 15885 тыс. у.е., а объем реализованной продукции за тот же год – 68956 тыс. у.е. В 2003 году длительность оборота планируется сократить на 2 дня.

Найдите сумму ОбС, которая необходима предприятию при условии, что объем реализованной продукции останется прежним.

3.2.4. Определить норматив оборотных средств в производственных запасах, если известно: квартальный расход производственных запасов составляет 1980 тыс. у.е.; интервал поставки – 16 дней; время, необходимое для приемки – 4 дня.

3.2.5. Квартальный объем производимой продукции – 2250 ед. Производственная себестоимость единицы – 80 тыс. у.е. Первоначальные затраты на производство – 32 тыс. у.е. Длительность производственного цикла –5 дней. Возрастание затрат равномерное. Найти норматив оборотных средств незавершенного производства.

3.2.6. Товарная продукция – 180 млн. у.е. Затраты на выпуск – 90 млн. у.е. Квартал – 90 дней. Норма оборотных средств на готовую продукцию – 8 дней. Найти норматив ОС на готовую продукцию.

3.2.7. Средний остаток ОС за квартал – 270 млн. у.е. Объем реализации – 1080 млн. у.е. Найти длительность 1 оборота; коэффициент оборачиваемости; коэффициент загрузки ОС.

3.2.8. Объем реализации – 420 млн. у.е. Среднегодовая стоимость ОС – 70 млн. у.е. Определить экономию ОС при ускорении оборачиваемости на 1 оборот.

3.2.9. Найти относительное высвобождение ОС, если фактический объем товарной продукции в текущем году – 25 200 млн. у.е. Фактическая сумма всех ОС на конец текущего года – 2 800 млн. у.е. Объем товарной продукции на предстоящий год – 36 000 млн. у.е. Намечаемое ускорение оборачиваемости ОС – 4 дня.

Контрольные вопросы

-

Что такое оборотные средства предприятия?

-

Каким образом классифицируются ОбС по месту и роли в процессе производства?

-

Как классифицируются ОбС по источникам формирования и принципам организации?

-

Что относится к производственным оборотным фондам предприятия и фондам обращения?

-

Какие оборотные средства предприятия нормируются?

-

Как определяется текущий, страховой, транспортный и технологический запас?

-

Как рассчитывается коэффициент нарастания затрат если затраты осуществляются неравномерно?

-

Назовите показатели использования ОбС на предприятии и формулы их расчета?

-

Охарактеризуйте абсолютное и относительное высвобождение ОбС предприятия?

-

За счет чего может быть достигнуто ускорение оборачиваемости ОбС предприятия?

Тема 4. Кадры предприятия, производительность труда, заработная плата

Основными факторами производства на предприятии являются средства труда, предметы труда и человеческий труд, т.е. трудовые кадры предприятия. Именно от состава трудовых кадров предприятия зависит, насколько эффективно используются на предприятии средства производства и насколько успешно работает предприятие в целом.

Кадры предприятия и их изменения имеют определенные характеристики:

-

Количественная характеристика персонала предприятия измеряется такими показателями как:

-

списочная численность работников, показатель численности работников на определенную дату с учетом принятых и выбывших за этот день работников;

-

явочная численность расчетное количество работников, которые должны явиться на работу для выполнения производственного задания;

-

среднесписочная численность.

-

Качественная характеристика персонала определяется степенью профессиональной и квалификационной пригодности ее работников для достижения целей предприятия.

-

Структурная характеристика персонала определяется составом и количественным соотношением отдельных категорий и групп работников предприятия. В зависимости от участия в производственном процессе весь персонал предприятия делится на две категории: промышленно-производственный персонал (ППП) и непромышленный персонал.

Потребность в персонале – это совокупность работников соответствующей структуры и квалификации, объективно необходимых предприятию для реализации стоящих перед ним целей. Плановая численность ППП на действующих предприятиях со стабильным, плавным изменением объема производства может быть определена на основе задания по объему производства и планируемой выработки на одного работника:

ЧПЛ = QПЛ / ВПЛ

Где QПЛ – планируемый объем выпуска продукции; ВПЛ – планируемая выработка продукции на одного работника ППП.

Для вновь создаваемых предприятиях и предприятиях с существенными колебаниями производственной программы наиболее распространенным является метод расчета потребности в рабочих кадрах (явочная численность) по трудоемкости работ:

![]() ,

,

где ТNЗi - трудоемкость изготовления производственной программы, час.; Fэф – эффективный фонд времени рабочего, час.; квн – коэффициент выполнения нормы; i – вид соответствующих работ.

Для расчета среднесписочного числа рабочих можно использовать следующую формулу:

![]()

где КСН – коэффициент среднесписочного состава:

КСН = FН / FПЛ

где FН - номинальный фонд рабочего времени (число календарных рабочих дней); FПЛ – действительный фонд времени работы одного рабочего (планируемое число рабочих дней).

Обеспечение потребности в кадрах действующего предприятия предполагает не только определение численности работников предприятия, но и ее сопоставление с имеющейся рабочей силой, оценкой текучести кадров и определение дополнительной потребности или избытка кадров.