Материал: Практикум

Определить среднегодовую, выходную стоимость основных производственных фондов, а так же коэффициенты выбытия и обновления.

3.1.2. В цехе машиностроительного завода установлено 100 станков. Режим работы цеха 2-х сменный, продолжительность смены 8 ч. 260 рабочих дней в год. Годовой объем выпуска продукции – 280 тыс. изд., производственная мощность цеха – 310 тыс.изделий.

Определить коэффициент сменности работы станков, коэффициенты интенсивного, экстенсивного использования оборудования и интегральный коэффициент. Известно, что в первую смену работают все станки, во вторую 53% станочного парка. Время фактической работы одного станка за год 4 000 часов.

3.1.3. Стоимость оборудования цеха 15 млн. у.е. С 1 марта введено в эксплуатацию оборудование стоимостью 45,6 тыс. у.е.; с 1 июля выбыло оборудование стоимостью 20,4 тыс. у.е. Объем выпуска продукции 800 тыс. тонн, цена за 1 тонну - 30 у.е.. Производственная мощность цеха 1 млн. тонн.

Определить: фондоотдачу, фондоемкость, коэффициент интенсивного использования оборудования.

3.1.4. В отчетном году предприятию за счет организационно-технических мероприятий удалось сократить потери рабочего времени на проведение ремонта оборудования.

Определите коэффициенты экстенсивного и интенсивного использования оборудования, а так же фондоемкость и фондоотдачу в отчетном и базисном годах по следующим данным:

|

Показатель |

Значение |

|

|

Базовый период |

Отчетный период |

|

|

Объем товарной продукции, тыс. у.е. |

2 240 |

2 670 |

|

Среднегодовая производственная мощность, тыс. у.е. |

2 700 |

2 780 |

|

Среднегодовая стоимость основных производственных фондов, тыс. у.е. |

1 244 |

1 271 |

|

Фактический фонд рабочего времени (в среднем на единицу оборудования), ч. |

3 340 |

3 649 |

|

Плановые потери рабочего времени на ремонт оборудования, % от нормативного фонда рабочего времени |

7 |

4 |

Число выходных и праздничных дней в базисном году 107, в отчетном 113. Календарный фонд рабочего времени 365, режим работы 2-х сменный.

3.1.5. Первоначальная стоимость группы объектов на 1 января составляла 160 тыс. у.е., срок фактической эксплуатации – 3 года.

Рассчитайте остаточную стоимость и коэффициент износа на ту же дату, если амортизация начисляется а) линейным методом; б) способом уменьшаемого остатка (коэффициент ускорения 2); в) способом суммы чисел лет срока полезного использования. Срок полезного использования для данной группы объектов 10 лет.

3.1.6. Определить первоначальную, восстановительную и остаточную стоимость ОПФ предприятия на конец пятилетнего срока работы.

Известно, что стоимость зданий и сооружений на 1 января первого года работы составляла 100 млн. у.е. Стоимость оборудования, включая монтаж, так же 100 млн. у.е. Годовая норма амортизации зданий и сооружений – 3%, оборудования 11%. Капитальный ремонт зданий – 5 млн. у.е., оборудования 40 млн. у.е. Намечается снижение стоимости строительства зданий на 10 %, производства оборудования на 20 %.

Контрольные вопросы

-

По каким признакам классифицируются основные средства предприятия?

-

Как классифицируются основные средства предприятия в зависимости от назначения и функций?

-

По какой формуле рассчитывается остаточная стоимость основных средств предприятия?

-

Каким образом определяется среднегодовая стоимость основных средств предприятия?

-

По какой формуле определяется коэффициент физического износа основных средств предприятия?

-

Каких видов бывает моральный износ основных средств предприятия и как он оценивается?

-

По какой формуле рассчитывается годовая норма амортизации?

-

Каким образом рассчитывают годовую сумму амортизационных отчислений линейным методом, способом уменьшаемого остатка и ускоренным методом?

-

Какие показатели применяются для оценки использования основных средств предприятия и по каким формулам они рассчитываются?

3.2. Оборотные средства предприятия

Оборотные средства (ОбС) наряду с основными средствами и рабочей силой являются важнейшим элементом производства. Недостаточная обеспеченность предприятия ОбС парализует его деятельность и приводит к ухудшению его финансового положения.

Оборотные средства предприятия – денежные средства, авансированные в средства производства, однократно участвующие в производственном процессе и полностью переносящие свою стоимость на готовый продукт.

Под составом оборотных фондов (ОбФ) понимается совокупность элементов (статей), образующих оборотные средства. Структура ОбФ – это удельный вес стоимости отдельных элементов ОбФ в их общей стоимости.

Все оборотные средства предприятия можно классифицировать по трем основным признакам:

-

По месту и роли в процессе производства:

– оборотные производственные фонды, относятся к сфере производства (производственные запасы и незавершенное производство), на машиностроительных предприятиях составляют большую часть (80%) всех оборотных фондов предприятия;

– фонды обращения, обслуживают сферу обращения, наличие средств в сфере обращения поддерживает непрерывность процесса производства.

-

По источникам формирования:

– собственные ОбС (средства владельцев предприятия, прибыль…);

– привлеченные средства (краткосрочные кредиты банка, государственный кредит, прочие (остатки фондов, резервов, неиспользуемых по прямому назначению)).

-

По принципам организации:

– нормируемые;

– ненормируемые

Для определения потребности предприятия в ОбС осуществляется их нормирование. Под нормированием ОбС понимается процесс определения экономически обоснованной потребности предприятия в оборотных средствах, обеспечивающих нормальное протекание производственного процесса.

К нормируемым ОбС относятся производственные запасы, незавершенное производство, расходы будущих периодов, готовая продукция на складе.

Нормативы оборотных средств рассчитываются в натуральном выражении (штуки, тонны, метры ...), в денежном выражении и в днях запаса. Общий норматив ОбС предприятия рассчитывается только в денежном выражении и определяется путем суммирования нормативов оборотных средств по отдельным элементам:

ОбСОБЩ=ОбСПЗ+ОбСНЗП+ОбСРБП+ОбСГП ,

Где ОбСПЗ – норматив производственных запасов, руб.;

ОбСНЗП – норматив незавершенного производства, руб.;

ОбСРБП – норматив расходов будущих периодов, руб.;

ОбСГП – норматив запаса готовой продукции на складах предприятия, руб.

Норматив производственных запасов определяется по формуле

![]()

![]()

где n – количество различных видов производственных запасов;

НПЗi – общая норма запаса по i-ому виду производственных запасов, дн.;

Рi – среднесуточный расход i-ого вида производственных запасов, руб.

![]()

где Пi – потребность в i-ом виде производственных запасов за плановый период, руб.;

F – число дней в плановом периоде (в расчетах нормирования принимается год – 360 дней, квартал – 90 дней, месяц – 30 дней).

Общая норма запаса (НПЗi) определяет на какое количество дней предприятие должно быть обеспечено оборотными средствами по данному виду производственного запаса.

НПЗi= НТЕКi + НСТРi + НТРi +НПОДГi + НПРi

Где НТЕКi – норма текущего запаса, дн.; НСТРi – норма страхового запаса, дн.;

НТРi – норма транспортного запаса; дн., НПОДГi – норма подготовительного (технологического) запаса, дн.; НПРi – время, необходимое на приемку, дн.

Текущий запас предназначен для обеспечения потребности производства в материальных ценностях между двумя очередными поставками.

Страховой запас, его возникновение обусловлено нарушением в поставках со стороны поставщика.

Транспортный запас определяется как превышение сроков грузооборота (время доставки товара от поставщика покупателю) над сроками документооборота.

Технологический запас – время, необходимое для подготовки материалов к производству. Создается в тех случаях, когда поступающие материальные ценности не удовлетворяют требованиям, предъявляемым технологическим процессом и до запуска в производство проходят соответствующую обработку.

Время приемки.

Норматив ОбС незавершенного производства (НЗП) отражает стоимость продукции, находящейся на разной стадии производственного процесса:

![]()

где ОбСНЗПj – норматив незавершенного производства по j-ому виду готовой продукции, руб.; Nj – объем выпуска j-ого вида продукции в натуральных единицах; Sj – производственная себестоимость j-ого вида продукции, руб.; ТЦj – длительность производственного цикла j-ого вида продукции, дн.; kНЗj – коэффициент нарастания затрат по j-ому изделию.

Существенное влияние на размер ОбС в НЗП оказывает коэффициент нарастания затрат на производство продукции. Коэффициент нарастания затрат характеризует степень готовности изделий и определяется отношением средней себестоимости незавершенного производства к производственной себестоимости готовой продукции. Затраты могут осуществляться равномерно и неравномерно, соответственно этому определяется и коэффициент нарастания затрат.

В случае равномерного нарастания затрат на производство коэффициент нарастания затрат рассчитывается по формуле:

КН.З. = (ЗП + 0,5*ЗО) / S,

где ЗП–единовременные, начальные затраты в себестоимости продукции (расход сырья и материалов в начале цикла изготовления); ЗО - доля прочих затрат в себестоимости продукции; S – себестоимость изделия;

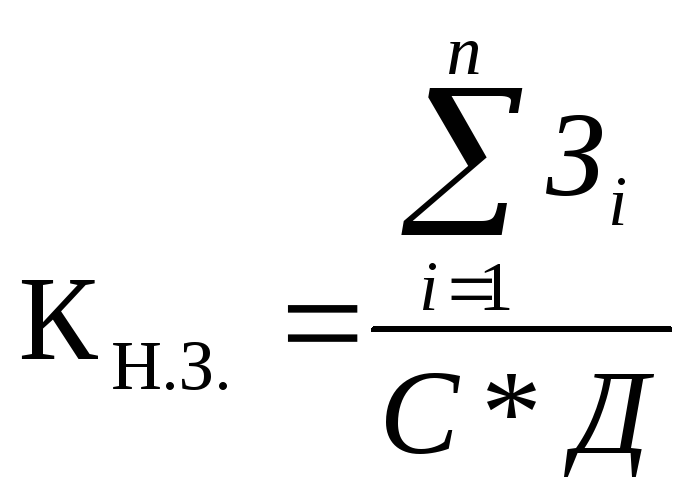

При неравномерном нарастании затрат используют следующую формулу:

Где Зi – затраты на i-й период времени нарастающим итогом; С – плановая себестоимость изделия; Д – длительность производственного цикла.

Расходы будущих периодов включают затраты, осуществленные в данном году, а погашенные, т.е. включенные в себестоимость продукции в последующие годы. Норматив оборотных средств расходов будущих периодов включает расходы будущих периодов в предстоящем году, предусмотренные соответствующими сметами за вычетом расходов, которые в планируемом году списываются на себестоимость.

Норматив оборотных средств в запасах готовой продукции на складах предприятия (ФГП) равен сумме нормативов по отдельным видам готовой продукции:

![]()

где НГП – норма запаса готовой продукции, дн.

Норма запаса готовой продукции (НГПj) включает в себя время необходимое на приемку изделий из цехов, комплектацию транспортной партии, упаковку и отгрузку продукции, оформление документации.

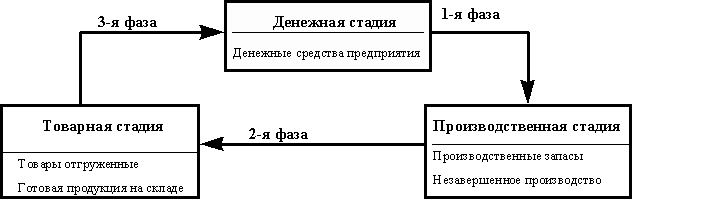

Оборотные средства всегда находятся в движении и проходят три стадии кругооборота, при этом изменяя свою форму (рисунок 1). На 1-й стадии ОбС (или денежный капитал) преобразуются в предметы труда и рабочую силу. На 2-ой стадии предметы труда при участии орудий труда и рабочей силы превращаются в незавершенное производство и по мере завершения производственного процесса в готовую продукцию. На 3-ей стадии предприятие реализует готовую продукцию, и средства, высвобождаясь из товарной формы вновь принимают денежную форму. Кругооборот считается завершенным, когда денежные средства за реализованную продукцию поступят на расчетный счет предприятия.

Рисунок 3.2.1 - Схема кругооборота ОбФ

Показателями использования оборотных средств на предприятии являются коэффициент оборачиваемости оборотных средств и длительность одного оборота.

Коэффициент оборачиваемости оборотных средств показывает, сколько оборотов совершили оборотные средства за анализируемый период (квартал, полугодие, год):

![]()

Где РП – объем реализуемой продукции за рассматриваемый период в оптовых ценах, руб.; ОбС – средний остаток всех оборотных средств за рассматриваемый период, руб.

Средний остаток оборотных средств определяется по формуле среднего хронологического.

Длительность одного оборота показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции:

![]()

Коэффициент загрузки средств в обороте характеризует величину ОбС, приходящихся на 1 руб. реализованной продукции.

Ускорение оборачиваемости оборотных средств ведет к высвобождению оборотных средств предприятия из оборота. Напротив, замедление оборачиваемости приводит к увеличению потребности предприятия в оборотных средствах.

В результате ускорения оборачиваемости (интенсивности использования ОбС) определенная сумма ОбС высвобождается.

Абсолютное высвобождение происходит, если при постоянном объеме реализации продукции фактические остатки ОбС меньше планируемых.