Материал: Практикум

Тема 3. Производственные фонды предприятия

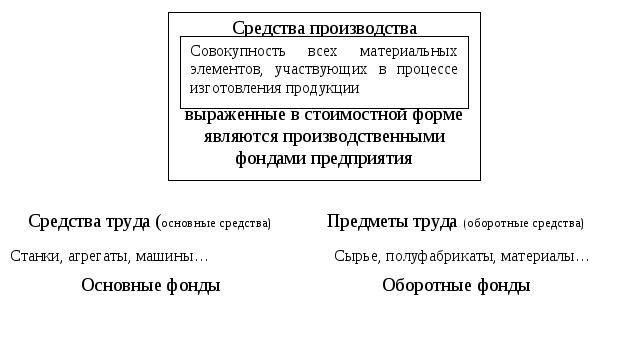

Средства производства, выраженные в стоимостной форме, представляют собой производственные фонды предприятия. Производственные фонды делятся на основные (стоимость средств труда) и оборотные (стоимость предметов труда).

Если средства производства находятся в частной собственности, они представляют основной и оборотный капитал предприятия. В условиях общественной собственности средства производства выступают в форме основных и оборотных производственных фондов.

3.1. Основные средства предприятия

Основные средства предприятия (ОсС) – это средства труда, которые многократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, постепенно изнашиваясь, переносят свою стоимость по частям на вновь создаваемую продукцию.

Различают несколько видов стоимостной оценки основных средств предприятия:

1) Оценка по первоначальной стоимости, т.е. по фактическим затратам, произведенным в момент создания или приобретения средств труда (включая доставку и монтаж), в ценах того года, в котором они изготовлены или приобретены.

2) Оценка по восстановительной стоимости, т.е. по стоимости воспроизводства основных средств на момент переоценки. Эта стоимость показывает, во сколько обошлось бы создание или приобретение в данное время ранее созданных или приобретенных основных фондов.

3) Оценка по первоначальной или восстановительной стоимости с учетом износа (остаточной стоимости), т.е. по стоимости, которая еще не перенесена на готовую продукцию. Такая оценка дает реальное представление о величине основных фондов, позволяет определить величину потерь при преждевременном списании основных фондов, при их замене или реконструкции.

Изменение стоимости основных фондов (ОсФ) предприятия непосредственно связано с износом. Орудия производства со временем изнашиваются и становятся непригодными для дальнейшей эксплуатации. Различают физический и моральный износ средств производства.

Физический износ представляет собой утрату первоначальной потребительской стоимости вследствие снашивания, ветхости, устаревания. Уровень физического износа зависит от: первоначального качества основных средств предприятия, степени их эксплуатации, уровня квалификации обслуживающего персонала и т.д.

Моральный износ ОсФ проявляется в потере экономической эффективности и целесообразности их использования до истечения срока полного физического износа.

Постепенный перенос стоимости основных средств предприятия на продукцию называется амортизацией. Различают сумму амортизации и норму амортизации. Сумма амортизационных отчислений за определенный период времени (год, квартал, месяц) представляет собой денежную величину износа основных фондов. Сумма амортизационных отчислений, накопленная к концу срока службы основных фондов, должна быть достаточной для полного их восстановления (приобретения или строительства).

Величина амортизационных отчислений определяется исходя из норм амортизации. Норма амортизации - это установленный размер амортизационных отчислений на полное восстановление, за определенный период времени, по конкретному виду основных средств, выраженный в процентах к их балансовой стоимости.

Амортизация объектов основных средств производится различными способами, различающимися скоростью амортизации.

При линейном способе ежегодная сумма амортизационных отчислений рассчитывается следующим образом:

![]() ,

,

где Аr – ежегодная сумма амортизационных отчислений; Фп – первоначальная стоимость ОсФ предприятия; На – норма амортизационных отчислений.

Основным показателем, предопределяющим норму амортизации, является полезный срок службы ОсФ. Норма амортизации определяется по формуле:

![]() ,

,

где Фл - ликвидационная стоимость основных фондов, руб.;

Тсл - нормативный срок службы основных фондов, лет.

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года:

![]() ,

,

где Фост – остаточная стоимость ОсФ; к – коэффициент ускорения.

Норма амортизации рассчитывается так же как при линейном методе.

Так как остаточная стоимость ОсФ с увеличением срока их фактического использования уменьшается, то и амортизационные отчисления из года в год уменьшаются. Но при этом способе первоначальная стоимость ОсФ предприятия полностью списана не будет.

При способе списания стоимости по сумме чисел лет срока полезного использования годовую сумму амортизации рассчитывают по формуле:

![]() ,

,

где Тост – количество лет, оставшихся до окончания срока полезного использования ОсФ; Т – срок полезного использования.

В этом случае, также как и при способе уменьшаемого остатка, в первые годы эксплуатации ОсФ, списывается большая часть их первоначальной стоимости.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств:

![]() ,

,

где V – предполагаемый объем производства продукции.

При ускоренном методе амортизации происходит увеличение размера отчислений по линейному способу, но не более чем в два раза.

Для количественной характеристики ОсФ используется их стоимость на начало года и на конец года, стоимость вводимых и ликвидируемых в течение года ОсФ. Стоимость ОсФ на конец года рассчитывается следующим образом:

![]()

Где Фн.г. - стоимость ОсФ на начало года, Фвв - стоимость ОсФ вводимых в действие в течении года, Фвыв - стоимость ОсФ выводимых (ликвидируемых) в течении года.

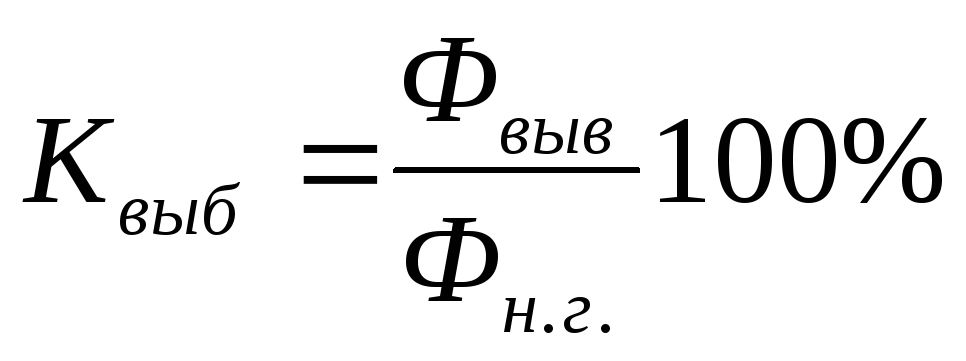

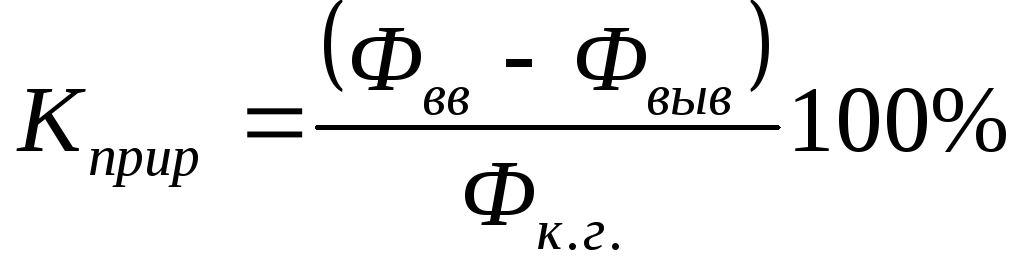

Для более детального анализа процесса воспроизводства ОсФ можно использовать следующие показатели:

1)

Коэффициент обновления ОсФ:

![]() ;

;

-

Коэффициент выбытия ОсФ:

;

; -

Коэффициент прироста ОсФ:

;

; -

Коэффициент износа ОсФ:

![]() ,

,

Где Ф из – стоимость износа ОсФ (начисленная за период эксплуатации амортизация); Фп – первоначальная стоимость ОсФ.

Для оценки использования основных средств предприятия применяются основные (обобщающие) и частные показатели.

Обобщающие показатели отражают конечный результат использования ОсФ. К ним относят фондоотдачу и фондоемкость, фондовооруженность труда и техническую фондовооруженность, рентабельность основных фондов предприятия.

Фондоотдача – показатель выпуска продукции на 1 рубль стоимости ОсФ. Фондоотдача рассчитывается по следующей формуле:

![]() ,

,

Где V – объем произведенной за год продукции, руб., Фср.г. – среднегодовая стоимость ОсФ.

Фондоотдачу можно рассчитывать по объему валовой продукции, по объему собственной продукции и по объему чистой продукции. Последний метод расчета фондоотдачи наиболее точный, так как позволяет исключить влияние изменения стоимости покупных изделий и полуфабрикатов, материальных затрат и суммы амортизации основных фондов на фондоотдачу.

Фондоемкость – величина, обратная фондоотдаче, показывает долю стоимости ОсФ, приходящуюся на каждый рубль выпускаемой продукции:

![]()

Фондовооруженность труда – показывает сколько ОсФ приходится на одного работающего:

![]()

Где Чср.сп. – среднесписочная численность промышленно-производственного персонала (ППП), чел.

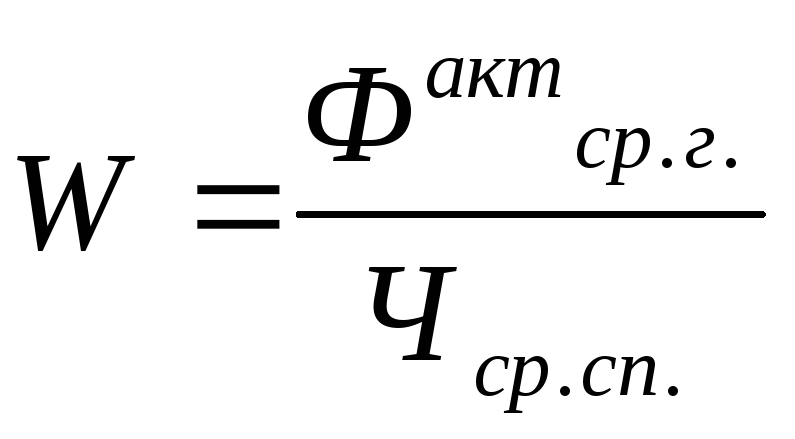

Техническая фондовооруженность показывает сколько активной части ОсФ приходится на одного работающего:

Где Фср.г. акт - среднегодовая стоимость активной части ОсФ, руб.

Рентабельность ОсФ – характеризует величину прибыли, приходящейся на 1рубль среднегодовой стоимости основных средств.

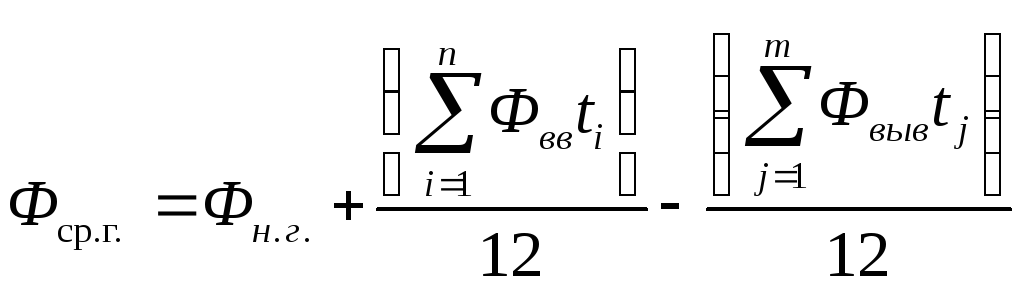

Среднегодовую стоимость ОсФ можно рассчитать следующим способом:

,

,

Где ti – продолжительность эксплуатации вводимых ОсФ (с момента ввода в действие до конца года), tj – время, остающееся до конца года с момента выбытия ОсФ, n,m – количество мероприятий по вводу и ликвидации ОсФ.

Частные показатели ОсФ характеризуют уровень использования отдельных их групп. К системе взаимосвязанных показателей характеризующих использование непосредственно активной части основных средств и производственных мощностей относятся: коэффициент экстенсивного использования оборудования, коэффициент интенсивного использования оборудования, коэффициент интегрального использования оборудования, коэффициент сменности, коэффициент загрузки оборудования.

Коэффициент экстенсивного использования оборудования, характеризует использование оборудования по времени:

![]() ,

,

где ТФ – фактическое время работы машин и оборудования, час.;

Треж – режимный фонд времени работы оборудования (время, которое может быть максимально использовано в течение планового периода), час.

Коэффициент интенсивного использования оборудования, характеризует использование оборудования по мощности:

![]() ,

,

где ПТфакт – фактическая производительность оборудования;

ПТнорм – нормативная производительность оборудования.

Коэффициент интегрального использования оборудования:

![]()

Коэффициент сменности работы оборудования:

![]() ,

,

где hС – число отработанных машино-смен (станко-часов) предприятия или цеха за сутки; q – общее количество машин (станков) предприятия или цеха.

Коэффициент загрузки оборудования (коэффициент внутрисменного использования):

![]() ,

,

Где SEгод - станкоемкость годовой программы выпуска,

Fэфф - годовой эффективный фонд времени работы оборудования.

Фактическое время работы оборудования характеризуется станкоемкостью, т.е. временем выпуска всей номенклатуры деталей, обрабатываемых на станке в течении года, т.е.:

![]()

Где ni

– количество

обрабатываемых деталей,

![]()

Станкоемкость измеряется в минутах, часах и может быть фактической и нормированной. Если станкоемкость выражается в нормо-часах, вводится коэффициент выполнения норм – КВН. С помощью которого, нормированная станкоемкость пересчитывается на фактические затраты времени:

![]()

Эффективный (действительный) фонд времени определяется количеством полезно-используемого времени в течение планируемого периода. Он равен режимному фонду (2079ч.) из которого вычитается время необходимое для ремонта, модернизации, профилактики и наладки оборудования. В среднем время простоев принимается 10% от номинального годового фонда времени. Тогда, годовой эффективный фонд времени при работе в 1 смену для единицы оборудования составит 1870 часов [2079(1-0,1)].

Решение типовых задач

Пример 1.

В базисном году объем валовой продукции предприятия составил 400 млн.руб., а материальные затраты составили 120 млн.руб., из которых 40 млн.руб. приходилось на покупные изделия и полуфабрикаты. Стоимость ОсФ предприятия 200 млн. руб.

Определить фондоотдачу по валовой, собственной и условно-чистой продукции.

Решение

Определим фондоотдачу по валовой продукции:

ФОВП = 400 / 200 = 2 руб.

Фондоотдача по собственной продукции:

ФОСП = (400-40) / 200 = 1,8 руб.

В общем виде расчет фондоотдачи по чистой продукции может быть представлен следующим образом:

ФОЧП = [ВП – (МЗ + Фср.г * На)] / Фср.г

Объем условно-чистой продукции отличается от объема чистой продукции на величину амортизационных отчислений. Фондоотдача по условно-чистой продукции рассчитывается следующим образом:

ФОУЧП = (ВП – МЗ) / Фср.г = (400 – 120) / 200 = 1,4 руб.

Предположим, что в отчетном году объем валовой продукции увеличился в 1,3 раза, а материальные затраты увеличились до 240 млн. руб., из которых уже 120 млн. руб. пришлись на покупные изделия и полуфабрикаты. Тогда объем валовой и собственной продукции в отчетном году составит:

ВП = 400 * 1,3 = 520 млн.руб.

СП = 520 – 120 = 400 млн.руб.

Следовательно при оставшейся на том же уровне среднегодовой стоимости ОсФ:

ФОВП = 520 / 200 = 2,6 руб.

ФОСП = 400 / 200 = 2 руб.

Если же рассчитать фондоотдачу по условно-чистой продукции она не изменится:

ФОУЧП = (520 – 240) / 200 = 1,4 руб. – в отчетном периоде

Пример 2.

Определить коэффициенты использования целосменного (КСМ) и внутрисменного времени работы оборудования. Исходные данные: установленное оборудование в количестве 30 единиц отработало в 1 смену 30 станкосмен, во вторую 15 станкосмен. Станкоемкость годовой программы выпуска: изделия А равна 23 тыс.часов (SEА=23 тыс.ч.), изделия Б 15 тыс.часов (SEБ=15 тыс.ч.). Средний возраст парка оборудования 9 лет (ТСР=9 лет).

КСМ= hС / q = (30 +15) / 30 = 1,5

Станкоемкость годовой программы:

SEгод= SEА + SEБ = 23 +15 = 38 тыс.часов

Годовой фонд времени работы единицы оборудования:

ФЭФ 9 = 1870[1 – (0,015 * (9-5))] = 1870 * 0,94 = 1785 часов

Годовой фонд времени работы парка оборудования в одну смену:

ФЭФ = 1785 * 30 = 53550 часов

Коэффициент загрузки:

Кзагр = SEгод / ФЭФ 9 = 38000 / 53550 = 0,71

Годовой эффективный фонд времени работы при работе в 1 смену для единицы оборудования составит 1870 часов [2079(1-0,1)]: плановые простои берутся 10% от режимного времени.

Задачи для самостоятельного выполнения

3.1.1. Стоимость основных производственных фондов на начало года составляла 2,825 млн. у.е. Ввод и выбытие основных производственных фондов отражены в таблице:

|

Дата |

Стоимость основных производственных фондов, у.е. |

|

|

ввод |

выбытие |

|

|

1 февраля |

40 000 |

6 000 |

|

1 мая |

50 000 |

4 000 |

|

1 августа |

70 000 |

8 000 |

|

1 ноября |

10 000 |

5 000 |