Материал: Практикум

Если расчет ЧДД инвестиционного проекта дает ответ, на вопрос, является он эффективным или нет при некоторой заданной норме дисконта (Е), то ВНД проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал.

Правило 3. Если внутренняя норма доходности равна или больше требуемой инвестором нормы дохода на капитал, то инвестиции в данный инвестиционный проект оправданы, и может рассматриваться вопрос о его принятии. В противном случае инвестиции в данный проект нецелесообразны.

Срок окупаемости проекта - время, за которое поступления от производственной деятельности предприятия покроют затраты на инвестиции. Измеряется он в годах или месяцах.

Результаты и затраты, связанные с осуществлением проекта, можно вычислять с дисконтированием или без него. Соответственно получатся два различных срока окупаемости. Срок окупаемости рекомендуется определять с использованием дисконтирования.

Решение типовых задач

Пример 1

Руководство предприятия решило осуществить техническое перевооружение одного из ведущих цехов с целью снижения издержек производства и улучшения качества продукции.

На основе разработки бизнес-плана было установлено, что на осуществление инвестиционного проекта потребуются денежные средства в размере 1,5 млрд. рублей. Предполагаемые доходы по годам составят: 1-ый год – 0,5 млрд.рублей; 2-ой год – 1 млрд.рублей; 3-ий год – 1,7 млрд.рублей; 4-ый год – 2,5 млрд.рублей; 5-ый год – 3,2 млрд.рублей. Ставка дисконта принимается на уровне 12 %.

Требуется определить эффективны ли капитальные вложения.

Решение:

-

Определяем текущую (дисконтированную) стоимость проекта, т.е. приводим все доходы к начальному моменту времени (моменту вложения инвестиций):

![]()

R=5,853 млрд.руб.

-

Чистый дисконтированный доход:

![]()

ЧДД=R – КВ = 5,853 – 1,5 = 4,353 млрд. руб.

-

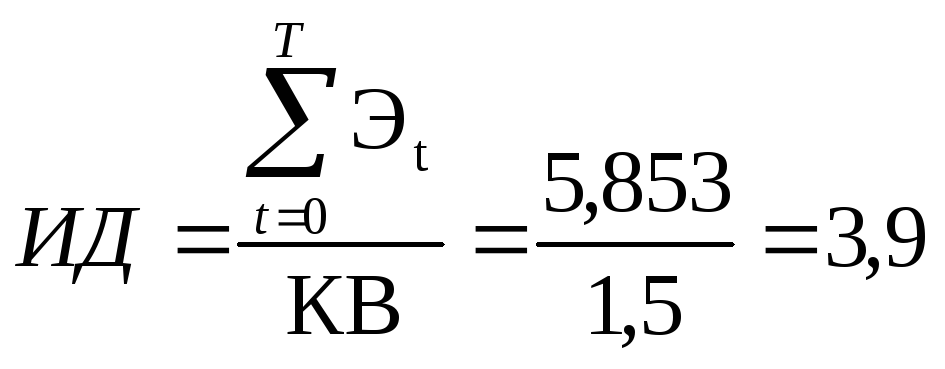

Индекс доходности:

Чистый дисконтированный доход больше нуля, индекс доходности больше единицы, следовательно, проект эффективен.

Задачи для самостоятельного выполнения

7.1. В результате реконструкции цеха объем производства стали за год увеличился с 2 до 3 млн. т., себестоимость одной тонны стали снизилась с 1150 у.е. до 1095 у.е. при неизменной цене стальных слитков 1300 у.е./т. Объем капитальных вложений в реконструкцию составил 900 млн. у.е.

Определить общую экономическую эффективность капитальных затрат.

7.2. Определите из трех вариантов осуществления капитальных вложений наиболее эффективный, если капитальные вложения: по первому варианту 50 млн. у.е., по второму – 70 млн., по третьему – 100 млн. у.е.; себестоимость годового объема производства продукции: : по первому варианту 200 млн. у.е., по второму – 150 млн., по третьему – 120 млн. у.е.; нормативная рентабельность 0,2.

7.3. Определить сумму приведенных (дисконтированных) эффектов в результате осуществления инвестиционного проекта. Исходные данные в таблице:

Тыс. у.е.

|

Показатели производственной деятельности |

Шаги расчета (года) технической модернизации производственного участка |

|||

|

1 |

2 |

3 |

4 |

|

|

1.Объем реализованной продукции (с НДС) |

- |

11800 |

23600 |

29500 |

|

2. Себестоимость реализованной продукции |

- |

8000 |

15000 |

18000 |

|

3. Амортизация |

|

600 |

1100 |

1300 |

|

4. Налоги и другие отчисления |

- |

900 |

1400 |

2700 |

|

5. Норма дисконта |

- |

0,10 |

0,10 |

0,10 |

7.4. Ожидаемые результаты реализации инвестиционного проекта (пуск новой технологической линии) представлены в таблице:

|

Показатели производственной деятельности |

Ед. изме- рения |

Шаги расчета (года) пуска новой технологической линии |

||

|

1 |

2 |

3 |

||

технологической линии |

шт. |

10000 |

15000 |

20000 |

|

2. Оптовая цена (без НДС) единицы продукции |

у.е./шт. |

200 |

180 |

175 |

|

3. Себестоимость единицы продукции |

у.е./шт. |

150 |

140 |

135 |

|

4. Амортизация |

у.е./шт. |

15 |

10 |

7,50 |

|

5. Налоги и прочие отчисления от прибыли |

у.е. |

250000 |

300000 |

350000 |

Определить сумму приведенных эффектов при норме дисконта, равной 0,2.

7.5. Определить срок окупаемости капитальных вложений: а) без учета дисконтирования; в) с учетом дисконтирования, при норме дисконта 0,2. Исходные данные представлены в таблице:

Тыс. у.е.

|

Показатели производственной деятельности |

Шаги расчета (года) технического перевооружения цеха |

|||

|

1 |

2 |

3 |

4 |

|

|

1. Объем капиталовложений |

5000 |

1000 |

- |

- |

|

2.Объем реализованной продукции (без НДС) |

4000 |

8000 |

10000 |

10000 |

|

3. Себестоимость реализованной продукции |

3000 |

5500 |

6000 |

6000 |

|

4. Амортизация |

300 |

400 |

400 |

400 |

|

5. Налоги и прочие отчисления от прибыли |

200 |

400 |

500 |

500 |

7.6. Определить интегральный эффект (чистый дисконтированный доход) инвестиционного проекта по данным таблицы:

|

Показатели производственной деятельности |

Ед. измерения |

Шаги расчета (года) пуска новой технологической линии |

||

|

1 |

2 |

3 |

||

|

1. Чистая прибыль |

тыс.руб. |

250 |

300 |

450 |

|

2. Амортизация |

тыс.руб. |

150 |

150 |

150 |

|

3. Капитальные затраты |

тыс.руб. |

1000 |

- |

- |

|

4. Норма дисконта |

доли ед. |

0,2 |

0,15 |

0,1 |

Контрольные вопросы

-

Как рассчитывается абсолютная эффективность КВ?

-

Что такое приведенные затраты, для чего рассчитывается этот показатель?

-

В чем заключается суть метода дисконтирования КВ?

-

По каким формулам рассчитывается коэффициент дисконтирования?

-

Что такое норма дисконта?

-

Приведите формулы расчета чистого дисконтированного дохода и индекса доходности КВ?

Список литературы

-

Волков О.И., Скляренко В.К. Экономика предприятия: Курс лекций. – М.: ИНФРА-М, 2008. – 280 с.

-

Зайцев Н.Л. Экономика промышленного предприятия. Практикум: Учеб. пособие. – 2-е изд. – М.: ИНФРА-М, 2010. – 224 с.

-

Сергеев И.В. Экономика предприятия: Учеб. пособие. – 2-е изд. – М.: Финансы и статистика, 2008. – 304 с.

-

Максютов А. Экономика и управление предприятием. Учеб. пособие. – М.: Бератор-Пресс, 2007. – 304 с.

-

Экономика предприятия: тесты, задачи, ситуации: Учеб. пособие для вузов / Под ред. В.А.Швандара. 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2009. – 254 с.

Составители: Пакутина Наталья Анатольевна,

Брекоткина Елена Сергеевна

Расчет основных экономических показателей предприятия

Методические указания

к проведению практических занятий

по дисциплине “Экономика фирмы”

Подписано в печать 0 .0 .200 . Формат 80×64 1/16.

Бумага офсетная. Печать плоская. Гарнитура Times New Roman Cyr.

Усл. печ. л. . Усл. кр.-отт. . Уч.-изд. л. .

Тираж 150 экз. Заказ №.

ГОУ ВПО Уфимский государственный авиационный технический университет

Центр оперативной полиграфии УГАТУ

4