Материал: Практикум

Оборот кадров – это отношение числа всех выбывших (оборот по увольнению) или вновь принятых (оборот по приему) за определенный период времени к среднесписочной численности работающих за этот же период.

Текучесть кадров – это выраженное в процентах отношение числа уволенных работников за определенный период времени к среднесписочной их численности за тот же период.

Показателем эффективности труда является его производительность. Для измерения производительности труда используются два основных показателя: выработка и трудоемкость.

Выработка измеряется количеством продукции, произведенной в единицу рабочего времени или приходящейся на одного среднесписочного работника в год (квартал, месяц). Это наиболее распространенный и универсальный показатель производительности труда.

Выработка может быть определена на один отработанный человеко-час, на один отработанный человеко-день или на одного среднесписочного работника в год, квартал или месяц. На предприятиях России основным показателем является годовая выработка, в ряде зарубежных стран – часовая.

Трудоемкость – это затраты рабочего времени на производство единицы продукции. В зависимости от состава включаемых в нее трудовых затрат различают технологическую трудоемкость (затраты труда основных рабочих, как сдельщиков, так и повременщиков), производственную трудоемкость (к технологической трудоемкости добавляется трудоемкость обслуживания производства), и полная трудоемкость (к производственной трудоемкости добавляется трудоемкость управления производством).

Политика в области оплаты труда является составной частью управления предприятием, и от нее в значительной мере зависит эффективность его работы, так как заработная плата является одним из важнейших стимулов в рациональном использовании рабочей силы.

Заработная плата – это часть издержек на производство и реализацию продукции, идущая на оплату труда работников предприятия.

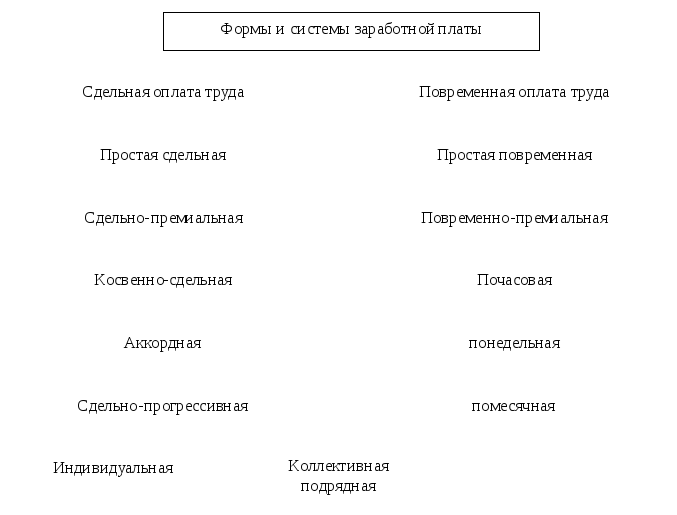

В современных условиях на предприятиях применяются различные формы и системы оплаты труда (рис. 2), но наибольшее распространение получили две формы оплаты труда: сдельная и повременная.

Сдельная оплата труда – это оплата труда за количество произведенной продукции.

Повременная оплата труда – это оплата труда за отработанное время, но не календарное, а нормативное, которое предусматривается тарифной системой.

Рисунок 4.1 – Формы и системы заработной платы

На большинстве предприятий основой для начисления заработной платы является тарифная система, особенно ее такие элементы, как тарифная ставка и тарифные сетки.

Тарифная ставка – абсолютный размер оплаты труда различных групп и категорий рабочих за единицу времени. Исходной является минимальная тарифная ставка или тарифная ставка первого разряда. Она определяет уровень оплаты наиболее простого труда.

Тарифные сетки служат для установления соотношения в оплате труда в зависимости от уровня квалификации. Это совокупность тарифных разрядов и соответствующих им тарифных коэффициентов. Тарифный коэффициент низшего разряда принимается равным единице. Тарифные коэффициенты последующих разрядов показывают, во сколько раз соответствующие тарифные ставки больше тарифной ставки первого разряда.

Фонд заработной платы рабочих включает прямую или тарифную заработную плату и все доплаты к ней. Прямая заработная плата состоит из суммы сдельных расценок, выплачиваемых рабочим-сдельщикам, и заработной платы рабочих-повременщиков, начисляемой по тарифным ставкам.

Фонд заработной платы руководителей, специалистов и служащих определяется по должностным окладам путем умножения месячного оклада каждой группы работников на число месяцев в году и на число работников в группе.

Решение типовых задач

Пример 1.

Выработка продукции в час составила 12 дет. Трудоемкость изготовления продукции после внедрения новой технологии снизилась на 20%. Определить прирост производительности труда после внедрения новой технологии.

Решение

Прирост производительности труда найдем по выработке. Определим насколько изменилась выработка в текущем периоде.

Выработка измеряется количеством продукции, произведенной в единицу рабочего времени или приходящейся на одного среднесписочного работника. Трудоемкость – это затраты рабочего времени на производство единицы продукции. По выработке можно найти трудоемкость изготовления продукции:

![]() -

требуется на изготовление ед. продукции

-

требуется на изготовление ед. продукции

В текущем периоде трудоемкость снизилась на 20%:

![]()

По трудоемкости в текущем периоде найдем часовую выработку в текущем периоде:

![]()

Прирост выработки в текущем периоде:

![]()

Пример 2.

Производственная трудоемкость работ составила 2 100 тыс. н.-ч., плановый фонд рабочего времени на одного рабочего в год – 1 870 ч., плановое выполнение норм выработки – 110%. Требуется определить численность производственных рабочих-сдельщиков.

Решение

Численность производственных рабочих (явочная численность) по трудоемкости работ определяется по следующей формуле:

![]()

Задачи для самостоятельного выполнения

4.1. Среднесписочная численность работников предприятия за год составила 600 чел. В течение года уволилось по собственному желанию 37 чел., уволено за нарушение трудовой дисциплины 5 чел., ушли на пенсию 11 чел., поступили в учебные заведения и призваны в Вооруженные Силы 13 чел., переведены на другие должности и в другие подразделения предприятия 30 чел. Определите коэффициент выбытия кадров, коэффициент текучести кадров.

4.2. Число обслуживаемых станков в цехе составляет 120, норма обслуживания – 8 станков, число смен 2, номинальный фонд рабочего времени на одного рабочего в год – 262 дня, реальный – 232 дня. Определить необходимую списочную численность обслуживающих рабочих.

4.3. Объем произведенной на предприятии за год продукции составил 200 тыс.тонн. Рассчитайте показатели производительности труда, основываясь на данных, представленных в таблице:

|

Категория |

Численность, чел. |

Годовой фонд рабочего времени одного работника, ч. |

|

Рабочие, в т.ч.: основные вспомогательные |

100 50 |

1712 1768 |

|

Руководители |

15 |

1701 |

|

Специалисты |

10 |

1701 |

|

Служащие |

5 |

1768 |

4.4. Технологическая трудоемкость изделия – 1,5 чел.ч/шт. Годовой фонд рабочего времени для одного работника – 1750 часов. Рассчитайте полную трудоемкость, если численность работников по категориям следующая: основные рабочие – 50 чел., вспомогательные рабочие – 25 чел., руководители – 15 чел., специалисты – 8 чел., служащие – 2 чел.

4.5. Литейный цех имеет в своем составе два участка. Продукция 1-го участка – слитки металла. Продукция 2-го участка – металлическая посуда. Численность персонала цеха – 156 человек. Рассчитайте производительность труда по цеху, используя следующие данные:

|

№ участка |

Выпуск продукции |

Затраты на производство единицы продукции, у.е. |

|

1 |

5000 тонн |

8000 |

|

2 |

18000 шт. |

45 |

4.6. Тарифная ставка рабочего 5 разряда составляет 65 руб./ч. Продолжительность рабочего дня – 7 часов. Количество рабочих дней в месяце – 20. Норма выработки – 20 деталей за смену. Фактическая выработка за месяц – 460 деталей.

Рассчитайте заработок рабочего за месяц:

-

при простой повременной системе оплаты труда;

-

повременно-примиальной системе оплаты труда (премия составляет 10% от тарифа);

-

прямой сдельной оплате труда (расценка за одну деталь – 25 руб.);

-

сдельно-премиальной системе оплаты труда (премия – 0,5% от сдельного заработка за каждый процент превышения нормы выработки);

-

сдельно-прогрессивной системе оплаты труда (повышающий коэффициент – 1,8).

4.7. На вновь созданном предприятии решается вопрос о выборе формы оплаты труда. При повременной форме оплаты труда предприятию необходимо использовать труд 100 рабочих. Годовой фонд рабочего времени одного рабочего 1768 часов. Тарифная ставка составляет 60 руб/ч. При сдельной форме оплаты труда расценка за единицу продукции устанавливается в размере 30 рублей.

Постройте график зависимости заработной платы от объема выпуска и определите, какая форма оплаты труда предпочтительнее при объеме производства 100, 200, 300, 400 тыс. единиц продукции?

4.8. На одном из участков цеха работает 10 рабочих, которые производят 11000 деталей при норме 10000 деталей в месяц. Применяется сдельно-премиальная система оплаты труда. Расценка за единицу продукции – 30 руб. За каждую произведенную сверх нормы деталь доплата составляет 0,5 руб.

В связи с необходимостью увеличить объем выпуска на предприятии, на этом участке необходимо производить не менее 12000 деталей. Увеличение выпуска можно достигнуть за счет интенсификации труда путем введения сдельно-прогрессивной системы оплаты труда. При этом применяется следующая шкала:

|

Выполнение плана, % |

100,1 – 110 |

110,1 – 115 |

Свыше 115 |

|

Повышающий коэффициент |

1,1 |

1,3 |

1,7 |

Оправдано ли введение этой системы оплаты, если дополнительная прибыль от увеличения выпуска составляет 180 тыс.руб.?

Контрольные вопросы

-

Что относится к качественной характеристике персонала?

-

Какие группы работников относятся к промышленно-производственному персоналу и непромышленному персоналу?

-

Как классифицируется промышленно-производственный персонал?

-

Какие факторы оказывают влияние на уровень текучести рабочей силы?

-

Какие затраты связаны с текучестью рабочей силы на предприятии?

-

Что такое производительность труда? Значение ее роста на предприятии.

-

Какие факторы определяют рост выработки на предприятии?

-

В каких случаях наиболее целесообразно применять повременную и сдельную формы оплаты труда?

-

По каким формулам рассчитывается повременная и сдельная оплата труда работников предприятия?

-

Какие виды доплат применяются на современных предприятиях?

Тема 5. Издержки производства, себестоимость продукции и ценообразование

Издержки производства – это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной деятельности.

Существует два подхода к оценке издержек: бухгалтерский и экономический.

Бухгалтерские издержки представляют собой стоимость израсходованных ресурсов, измеренную в фактических ценах их приобретения. Это издержки, представленные в виде платежей за приобретаемые ресурсы (сырье, амортизация, труд…).

Однако для принятия решения о целесообразности продолжения деятельности предприятия владельцы должны учитывать экономические издержки.

Экономические издержки – это стоимость предпринимательской деятельности, от которой следует отказаться.

Для отечественной экономики характерен бухгалтерский подход к оценке издержек, поэтому термины «издержки» и «затраты» можно считать синонимами.

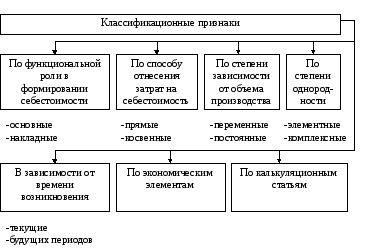

В целях анализа, учета и планирования затраты, входящие в себестоимость продукции, классифицируются по различным признакам (рис.3).

Рисунок 5.1 – Классификация издержек производства

Основными называются затраты, непосредственно связанные с технологическим процессом производства (на сырье и основные материалы, вспомогательные и другие расходы, кроме общепроизводственных и общехозяйственных). Планируются и учитываются по видам продукции.

Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им (общепроизводственные и общехозяйственные расходы). Они планируются и учитываются по местам их возникновения, т.е. по производственным подразделениям. Это комплексные расходы, косвенно распределяемые между отдельными видами продукции и между законченной продукцией и незавершенным производством.

Планирование этих расходов осуществляется путем разработки на соответствующие цели годовых, квартальных смет с распределением на каждый месяц по каждой производственной единице, цеху в отдельности.

Прямые расходы непосредственно связаны с изготовлением конкретных видов продукции и по установленным нормам относятся на их себестоимость (сырье, материалы, топливо, энергия).

Косвенные расходы обусловлены изготовлением различных видов продукции и включаются в себестоимость пропорционально показателю, установленному на предприятии. К косвенным расходам относятся расходы на содержание и эксплуатацию оборудования (РСЭО), общепроизводственные и общехозяйственные расходы и т.д.

Условно-переменные – затраты, непосредственно зависят от объема производства (З/П производственных рабочих, затраты на сырье и т.д.)

Условно-постоянные затраты при изменении объема производства не изменяются или изменяются незначительно (амортизация зданий, сооружений, топливо для отопления, энергия на освещение, З/П управленческого персонала…)

Сумма постоянных и переменных издержек составляет валовые издержки предприятия.

К элементным (однородным) относятся затраты, которые нельзя расчленить на составные части (затраты на сырье, основные материалы, амортизации …).

Комплексными называются затраты, состоящие из нескольких однородных затрат (РСЭО, общепроизводственные, общехозяйственные).

К текущим относятся расходы, имеющие частую периодичность осуществления, например расход сырья и материалов.

К расходам будущих периодов относятся затраты, которые производятся на данном отрезке времени, но переносятся на себестоимость продукции в последующем периоде в определенных долях.

Чтобы планировать прибыль от реализации продукции необходимо знать себестоимость выпускаемой продукции. Себестоимость продукции является качественным показателем функционирования предприятия, так как характеризует уровень использования всех ресурсов (переменного и постоянного капитала), находящихся в распоряжении предприятия.