Материал: Практикум

Себестоимость продукции представляет выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции.

Классификация затрат по экономическим элементам лежит в основе определения общей сметы затрат на производство продукции, служит для определения заданий по снижению себестоимости продукции, расчета потребностей в оборотных средствах, а также для экономического обоснования инвестиций.

Классификация затрат по экономическим элементам содержит однородные по своему экономическому содержанию затраты:

-

материальные затраты (за вычетом стоимости возвратных отходов), в том числе сырье и основные материалы, покупные полуфабрикаты и комплектующие изделия; вспомогательные материалы; топливо и энергия; износ малоценных и быстроизнашивающихся предметов и др.;

-

затраты на оплату труда;

-

отчисления на социальные нужды осуществляются по определенным нормативам от фонда оплаты труда, величина этих нормативов устанавливается в законодательном порядке и может пересматриваться;

-

амортизация основных фондов (включаются все амортизационные отчисления по основным средствам за отчетный период);

-

прочие затраты (платежи по процентам, износ нематериальных активов, командировочные расходы, представительские расходы, расходы на рекламу, расходы на подготовку кадров и др.).

Группировка затрат по экономическим элементам не позволяет вести учет по отдельным подразделениям предприятия и видам продукции. Для этого ведется учет затрат по статьям калькуляции:

1) Сырье и материалы.

2) Возвратные отходы (вычитаются).

3) Покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций.

4) Топливо и энергия на технологические цели.

5) Заработная плата производственных рабочих.

6) Отчисления на социальные нужды.

7) Расходы на подготовку и освоение производства

8) Общепроизводственные расходы.

Цеховая себестоимость

9) Общехозяйственные расходы.

10) Потери от брака.

11) Прочие производственные расходы.

Производственная себестоимость

12) Коммерческие расходы.

Полная себестоимость

Руководство предприятий может вносить изменения в приведенную типовую номенклатуру статей затрат на производство с учетом особенностей в технике, технологии и организации производства.

Под структурой себестоимости понимаются ее состав по элементам или статьям и их доля в полной себестоимости. Структура затрат позволяет выявить основные резервы по их снижению и разработать конкретные мероприятия по их реализации на предприятии.

Для снижения затрат на производство и реализацию продукции на предприятии должна быть разработана комплексная программа. Содержание и сущность такой программы зависят от специфики предприятия, текущего состояния и перспективы его развития. В общем, в ней должны быть отражены следующие моменты:

1) комплекс мероприятий по более рациональному использованию материальных ресурсов;

2) мероприятия, связанные с определением и поддержанием оптимального размера предприятия, позволяющие минимизировать затраты в зависимости от объема производства;

3) мероприятия, связанные с улучшением использования основных фондов;

4) мероприятия, связанные с улучшением использования рабочей силы;

5) мероприятия, связанные с совершенствованием организации производства и труда и др.

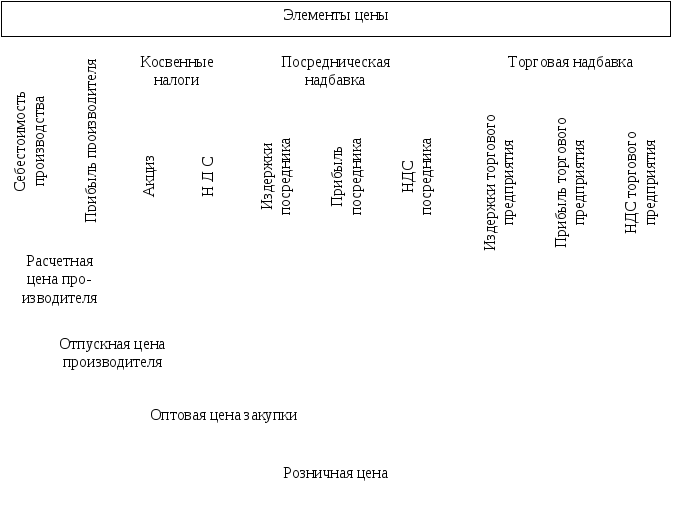

Цена является одним из важнейших экономических рычагов повышения эффективности производства. От уровня цены зависят: величина прибыли коммерческой организации, конкурентоспособность организации и ее продукции, финансовая устойчивость предприятия.

Цена – денежное выражение стоимости товара, экономическая категория, позволяющая косвенно измерить затраченное на производство товара общественно необходимое рабочее время.

Структура цены и ее формирование представлены на рисунке 4.

Рисунок 5.2 – Структура цены и ее формирование

Различают три основных вида цен на промышленную продукцию:

1) Расчетная цена производителя – цена, которая предусматривает возмещение текущих затрат производства и получение прибыли. На основании этой цены определяются: выручка от реализации продукции как произведение цены на количество, прибыль на единицу продукции как разница между оптовой ценой и ее себестоимостью.

2) Цена оптовой организации.

3) Розничная цена является конечной ценой, по которой товары народного потребления доходят до потребителя

Следует отметить, что текущие издержки производства являются основополагающими при установлении цен, но на этом процесс ценообразования не завершается. Для раскрытия сущности цены необходимо исследовать взаимосвязь затрат и потребительской стоимости, так как именно потребительская стоимость предопределяет верхнюю границу цены.

К основным методам формирования базовой цены относятся:

-

Методы, ориентированные на издержки (основной ориентир – собственные затраты производителя на изготовление товара).

-

Методы ценообразования ориентированные на конкуренцию.

-

Методы, ориентированные на потребителя (подразумевают точное знание потребностей своего потенциального покупателя).

К основным методам формирования базовой цены, ориентированным на издержки относятся:

-

Метод прямых издержек (или предельной цены), учитывает только те затраты, которые можно непосредственно отнести на производство единицы продукции (используется в основном когда предприятие имеет неиспользованные мощности).

Цпр= Iед+IVед ,

где Iед – прямые переменные затраты в расчете на единицу продукции,руб.;

IVед – косвенные переменные затраты в расчете на единицу продукции, руб.;

-

Метод расчета цены на основе покрытия полных издержек (техническая цена):

Цтехн=СПИ+СПОИ=( Iед+IVед)+Vед ,

где СПИ – переменные затраты на единицу продукции (средние переменные издержки), руб.; СПОИ – постоянные затраты на единицу продукции (средние постоянные издержки), руб.

-

Метод «средние издержки + прибыль». Учитывает покрытие затрат на производство единицы продукции и некоторую стандартную наценку на эти затраты. Существует два варианта этого метода: с использованием полных и предельных издержек производства:

Ц=И+И*Rе/100=И(1+Rе/100),

где И – издержки на единицу продукции, руб.; Rе – рентабельность продукции.

При выборе уровня рентабельности предприятие учитывает свои потребности в уровне прибыльности, среднеотраслевой уровень рентабельности, ограничения на рентабельность, устанавливаемые государственными органами.

-

Метод расчета цены на основе анализа безубыточности и получения целевой прибыли.

Прибыль является индивидуальной величиной каждого конкретного товара. Метод основан на тестировании цен на прибыльность (сопоставлении издержек с ожидаемыми поступлениями при различных уровнях объемов продаж) и определении точки безубыточности. При использовании данного метода предприятие стремится установить цену, которая обеспечит ему желаемый объем прибыли ( в абсолютном выражении):

Цбез= СПИ+СПОИ=СПИ+ПОИ/Vбез ,

где ПОИ – постоянные затраты на весь объем производства, руб.; Vбез –объем выпускаемой продукции, при котором достигается безубыточность производства.

Ццел= СПИ+ПОИ/Vбез +Пприб/ Vбез ,

где Пприб – целевой объем прибыли.

Задачи для самостоятельного выполнения

5.1. Производительность цеха составляет 2 000 тарных ящиков в месяц. В цехе работают один рабочий на дисковой пиле (месячный заработок – 10 250 у.е.) и два рабочих сколачивают ящики вручную (месячный заработок каждого – 9000 у.е.). Кроме того, в штате цеха есть рабочий, который занимается уборкой производственных площадей (месячный заработок – 4000 у.е.). В цехе числятся также электрик, сантехник и механик на 0,25 ставки каждый. Полная ставка составляет 8000 у.е.

За месяц было израсходовано 10 м3 древесины и 100 кг гвоздей. Стоимость 1 м3 древесины – 16500 у.е. Стоимость 1 кг гвоздей – 100 у.е. Стоимость дисковой пилы равна 80 500 у.е., годовая норма амортизации – 12 %, потребляемая мощность – 15 кВт, фактическое время работы за месяц – 160 ч. На освещение цеха израсходовано за месяц 400 кВт, оплата за отопление и водоснабжение – 2600 у.е. Стоимость 1 кВт·ч – 1,5 у.е.. Стоимость здания цеха – 3000 тыс. у.е., годовая норма амортизации – 1,5 %.

Составьте смету затрат на производство.

5.2. В цехе произведено 200 шт. изделия А и 400 шт. изделия Б. Составьте смету затрат на производство по цеху и калькуляцию себестоимости каждого вида продукции. Косвенные затраты нужно распределить между двумя видами продукции пропорционально прямым затратам.

Исходные данные приведены в таблице:

|

Показатели |

Всего, тыс. у.е. |

На изделия |

|

|

А |

Б |

||

|

1. Заработная плата производственных рабочих |

200 |

120 |

80 |

|

2. Основные материалы |

140 |

80 |

60 |

|

3. Зарплата административно-управленческого персонала |

80 |

- |

- |

|

4. Заработная плата вспомогательных рабочих |

80 |

- |

- |

|

5. Амортизация здания |

60 |

- |

- |

|

6. Электрическая энергия на технологические цели |

100 |

40 |

60 |

|

7. Электрическая энергия на освещение цеха |

40 |

- |

- |

|

8. Амортизация оборудования |

160 |

- |

- |

|

9. Прочие затраты |

200 |

- |

- |

5.3. Годовой выпуск продукции на предприятии составил 10 000 шт. Цена продукции – 100руб./шт. Рассчитайте: критический выпуск продукции; себестоимость ед. продукции при увеличении годового выпуска до 12000 шт.

Себестоимость единицы продукции, руб.:

-

Сырье

40

Вспомогательные материалы

0,5

Топливо и энергия

15

Заработная плата производственных рабочих

10

Отчисления на социальные нужды

3,6

Общепроизводственные расходы

4,5

Общехозяйственные расходы

4,2

Коммерческие расходы

2,2

Итого

80

5.4. Производство продукции в цехе было увеличено с 20 до 30 тыс. ед./год. При этом потребовалось увеличить основные производственные фонды.

Определите себестоимость единицы продукции после увеличения объема производства, если известно, что до увеличения объема производства она была равна 5 тыс. у.е., доля условно-постоянных расходов – 30 %; общепроизводственные расходы выросли после увеличения объема производства на 1 500 у.е./год.

5.5. Производственная себестоимость изделия 290 тыс. у.е., непроизводственные расходы – 5%, плановый уровень рентабельности – 16%, НДС – 20%. Определить полную себестоимость единицы товара, расчетную цену предприятия, отпускную (оптовую) цену предприятия.

5.6. Определить общезаводскую себестоимость сварного кронштейна, если трудоемкость его составляет 12,3 ч. при средней часовой тарифной ставке 25 у.е. Норма расхода стали на один кронштейн 50 кг. Цена одной тонны стали 18100 у.е., отходы составляют 5 % массы и реализуются по цене 1750 у.е. за тонну. Цеховые расходы составляют 270 %, а общезаводские 90% от основной заработной платы производственных рабочих.

5.7. В цехе производят два изделия А и Б. Затраты на основную заработную плату персонала и исходные материалы, идущие на изготовление изделий, представлены в таблице. В течении года было изготовлено 260 тыс. изделий А и 20 тыс. изделий Б. Косвенные затраты распределяются пропорционально прямым. Годовые расходы на освоение производства, содержание и обслуживание оборудования и цеховые расходы соответственно составили: 530, 440, 414 тыс. у.е. Определить полную себестоимость изделий А и Б.

-

Наименование статьи затрат

Затраты, у.е.

А

Б

Основные материалы

0,37

1,51

Покупные изделия

17,69

38,87

Основная заработная плата

1,72

7,71

Брак

0,09

1,01