Материал: Перспективы использования государственного имущества

Перспективы использования государственного имущества

Содержание

государственный имущество собственность

Введение

Глава 1. Теоретические основы управления государственным имуществом

.1 Государственное имущество: понятие, классификация, место и роль в экономике

.2 Зарубежный и исторический опыт управления госимуществом

.3 Современное состояние, проблемы и перспективы управления госсобственностью в РФ

Глава 2. Анализ способов и механизмов использования государственного и муниципального имущества

.1 Анализ механизмов приватизации государственного имущества

.2 Анализ механизма аренды госимущества

.3 Анализ деятельности органов власти в области управления госимуществом (структуры, функции и взаимосвязи)

Глава 3. Совершенствование механизмов эффективного использования госимущества в РФ

.1 Развитие концессионных процессов в области использования государственной собственности

.2 Использование механизма доверительного управления с государственным имуществом

Заключение

Список использованной литературы

Приложение

Введение

государственного имущество собственность

Российской Федерации государственная собственность долгое время оставалась ведущей формой собственности и имела наибольший удельный вес. Концентрация имущества в государственной собственности и, как следствие, ограничение имущественной сферы и правомочий других собственников, исключение частной собственности как таковой не дало положительных результатов.

В настоящее время законодательством закреплено равенство всех участников гражданских правоотношений, включая и государство (ст.2 ГК РФ). Условиями, обеспечивающими равенство субъектов в отношениях собственности, явилось лишение государства ряда преимуществ (отказ от нераспространения исковой давности на требования о возврате государственного имущества из чужого незаконного владения и некоторых других льгот) и закрепление за всеми собственниками равного права на защиту их собственности (п.4 ст.212 ГК РФ).

Действующее законодательство рассматривает государственную и частную собственность не как противостоящие друг другу формы собственности, а как две составляющие экономических отношений собственности, не имеющие политической окраски.

В сложной системе экономических отношений государственная собственность представляет собой форму собственности, имеющую целью общенародное присвоение имущества, обособленного от имущества других организаций и граждан. Совпадение общенародных и государственных интересов в сфере присвоения материальных благ основывается на конституционном положении, согласно которому носителем и единственным источником власти в РФ является ее многонациональный народ (ч.1 ст.3 Конституции РФ).

Актуальность выбранной темы заключается в том, что постоянно идет реформирование и разделение прав владения на объекты федеральной собственности.

Объектом исследования в данной работе является вся государственная собственность, принадлежащая РФ.

Предмет исследования - государственные мероприятия по оперативному управлению федеральной собственностью, с целью минимизации затрат на ее содержание, а также максимизации прибыли от ее использования, а также для привлечения иностранного капитала.

Цель курсовой работы рассмотреть систему управления государственной собственностью и правомерности применяемых принципов и методов управления. Для достижения поставленной цели необходимо решить следующие задачи:

рассмотреть понятие государственной собственности;

рассмотреть цели, задачи и принципы системы управления государственным имуществом;

рассмотреть проблемы управления государственной

собственностью.

Глава 1. Теоретические основы управления

государственным имуществом

.1 Государственное имущество: понятие,

классификация, место и роль в экономике

Право собственности предоставляет одинаковые возможности всем своим субъектам. Как содержание, так и осуществление его правомочий в принципе не имеют различий в зависимости от субъектного состава, т.е. от того, идет речь о частном или о публичном собственнике. Известные ограничения, влекущие особенности правового режима отдельных объектов этого права, также по общему правилу являются одинаковыми для всех собственников[3, 154].

В связи с этим отпадают основания для различия не только «форм собственности», но и отдельных «прав собственности» (или «видов права собственности»), ибо такое разграничение утратило гражданско-правовой смысл. Однако следует отметить, что существуют особенности гражданско-правового режима отдельных объектов права собственности, например изъятых из оборота вещей (которые могут находиться лишь в государственной собственности), или некоторых оснований возникновения и прекращения права собственности, используемых для строго определенных субъектов (например, приватизация). Необходимость сохранения таких особенностей, в свою очередь, делает необходимой известную дифференциацию объектов права собственности (их гражданско-правового режима) в зависимости от субъектного состава. Речь, однако, идет именно об особенностях правового режима отдельных объектов, а не о различиях в содержании прав или границах их осуществления для отдельных собственников. В связи с этим право частной и право публичной собственности рассматривают не в качестве «разновидностей права собственности», а как обобщенное обозначение различий в правовом режиме отдельных объектов права собственности. [6, 288].

При этом следует иметь в виду, что принадлежность материальных благ гражданам и юридическим лицам - обычным субъектам гражданского (частного) права, т.е. частная собственность, представляет собой нормальную ситуацию, преобладающую в обычном правопорядке, тогда как принадлежность этих благ государственным и муниципальным образованиям (публичная собственность) является особым случаем, на котором базируется участие в имущественных отношениях таких своеобразных субъектов, как публично-правовые образования. Поэтому гражданско-правовые нормы о праве собственности, как правило, рассчитаны на частных собственников, определяя режим принадлежащего им имущества, хотя и содержат необходимые исключения и особенности для имущества публичных собственников. [3, 158]

Имущество может находиться в собственности

граждан и юридических лиц, а также Российской Федерации, ее субъектов, муниципальных

образований.

Рис. 1 Классификация государственного имущества.

В Российской Федерации признаются частная, государственная, муниципальная и другие формы собственности. Таким образом, имеет место многообразие форм собственности.

Государственной собственностью в Российской Федерации являются:

имущество, принадлежащее на праве собственности Российской Федерации, - федеральная собственность;

имущество, принадлежащее на праве собственности субъектам Федерации, - собственность субъектов;

земля и другие природные ресурсы, не находящиеся в собственности граждан, юридических лиц либо муниципальных образований. [3, 166]

В процессе реформирования российской экономики сложились следующие организационно-хозяйственные конструкции функционирования государственной формы собственности:

два вида государственных унитарных предприятий, основанные на праве либо хозяйственного ведения, либо оперативного управления;

три вида акционерных обществ с участием государства, когда капитал на 100 процентов принадлежит государству; государству принадлежит контрольный пакет акций либо «золотая акция»; акции, принадлежащие государству, не образуют контрольного пакета. [6, 292].

В настоящее время сложилась ситуация, когда из-за отсутствия четких критериев необходимости создания и функционирования принадлежащей государству собственности существующее количество федеральных государственных унитарных предприятий и учреждений, объектов недвижимости и долей государства в акционерных обществах не в полной мере соответствуют его потребностям и возможностям. В результате государство зачастую не в состоянии эффективно управлять и осуществлять действенный контроль за принадлежащей ему собственностью. [3, 169]

Основные доходы от управления государственной собственностью формируются за счет:

доходов от приватизации государственной собственности;

дивидендов по акциям, находящимся в собственности государства;

прибыли государственных унитарных предприятий, перечисляемой в бюджет;

доходов от сдачи в аренду государственного имущества.

Получение части прибыли от государственных унитарных предприятий не является перспективным источником доходов бюджета, так как предусматривается их сокращение путем приватизации и преобразования в другие организационно-правовые формы. [6, 299].

Российская Федерация, ее субъекты, муниципальные образования выступают в финансовых отношениях на равных правах с другими участниками этих отношений - гражданами и юридическими лицами. От имени Российской Федерации и ее субъектов органы государственной власти в рамках их компетенции могут своими действиями приобретать и осуществлять имущественные и личные неимущественные права и обязанности, выступать в суде. От имени муниципальных образований органы местного самоуправления в рамках их компетенции могут приобретать и осуществлять финансовые и другие права и обязанности. По специальному поручению при принятии финансовых и других решений от имени Российской Федерации, ее субъектов и муниципальных образований выступают государственные органы, органы местного самоуправления, а также юридические лица и граждане. [3, 178]

Имущество, находящееся в государственной собственности, закрепляется за государственными предприятиями и учреждениями во владение, пользование и распоряжение на праве хозяйственного ведения или оперативного управления. Средства соответствующего бюджета и другое государственное имущество, не закрепленное за государственными предприятиями и учреждениями, составляют государственную казну Российской Федерации, казну ее субъекта.

Решение о передаче имущества в собственность субъектов Российской Федерации или муниципальную собственность принимается в случае:

отсутствия необходимости использования имущества для федеральных нужд;

когда имущество необходимо для обеспечения осуществления полномочий исполнительных органов власти субъекта Федерации или решения вопросов местного значения в соответствии с Федеральными законами от 6 октября 2003 г. N 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» и от 6 октября 1999 г. N 184-ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» и иными нормативными актами Российской Федерации [3, 181].

Политика в отношении организаций, остающихся в собственности государства, строится на том, что они действуют «на расстоянии вытянутой руки от государства», и предусматривает наличие четко поставленных целей, которым подчинена их деятельность, мониторинг их текущей деятельности, а также ответственность руководителей за достигнутые результаты.

При всем разнообразии методов государственного участия в деятельности предприятий в государствах с развитой рыночной экономикой выделяются три основные формы организации предприятий:

бюджетные (казенные) предприятия;

государственные (публичные) корпорации;

смешанные государственно-частные акционерные общества.

Для унитарных предприятий предусмотрены два вида их организации:

унитарные предприятия, основанные на праве хозяйственного ведения;

унитарные предприятия, основанные на праве оперативного управления (казенное предприятие). [17, 371].

Вместе с тем нельзя не обратить внимание на классификации имущества, принадлежащего на праве собственности публичным образованиям. Здесь, прежде всего, следует отметить, что субъектами права государственной собственности являются Российская Федерация и ее субъекты. Действующее законодательство восприняло теорию множественности субъектов государственной собственности, а также ее деления на два уровня: уровня федеральной собственности и собственности субъекта Федерации.

В соответствии со статьей 72 Конституции РФ разграничение государственной собственности отнесено к предметам совместного ведения Российской Федерации и ее субъектов.

В силу статьи 214 ГК РФ

разграничение государственной собственности осуществляется в порядке,

установленном законом. [3, 190] А до его принятия действует Постановление

Верховного Совета РФ от 27 декабря 1991 г. N 3020-1 «О разграничении

государственной собственности в Российской Федерации на федеральную

собственность, государственную собственность республик в составе Российской

Федерации, краев, областей, автономной области, автономных округов, городов

Москвы и Санкт-Петербурга и муниципальную собственность». [12, 375].

.2 Зарубежный и исторический опыт

управления госимуществом

В конце XIX века прослеживается четкая тенденция усиления роли недвижимости в качестве объекта городских налогов и источника различных видов доходов местных бюджетов.

Сами города, конкурируя между собой в привлечении капиталов, стремились установить льготные ставки налогообложения для предпринимателей. Поэтому в центр внимания местных органов власти попали две проблемы - это муниципализация городских предприятий и усиление роли недвижимости в налоговой системе городов, а также создание новых самостоятельных форм ее обложения (обложение ренты и прироста ценности городской недвижимости). Наиболее крупные поступления давал налог с недвижимого имущества, в том числе с владельцев городских земельных участков. В статью "Доходы от недвижимого имущества" включались в первую очередь доходы с городских земель, сдаваемых во временное пользование (аренду) жителям города. [12, 383].

Система управления городской недвижимостью в России прошла длительный исторический путь становления. К концу XIX века управление недвижимым имуществом, расположенным на территории города, являлось уже не просто формой пополнения доходов городской казны, а инструментом решения комплекса пространственных, градостроительных, финансово-экономических проблем городского развития.

К основным формам воздействия государства и местных органов власти на рынок недвижимости в дореволюционный период можно отнести:

создание информационной базы об объектах недвижимого имущества, находящихся на территории города;

стоимостная оценка недвижимого имущества в целях справедливого налогообложения;

налогообложение недвижимости, формирование доходной базы местных бюджетов;

реализация имущественной политики местных властей, направленной на расширение и оптимизацию состава объектов недвижимости, находящихся в собственности города;

стимулирование развития системы финансирования сделок с недвижимостью на основе совместного участия, различных форм партнерства городских властей, предпринимателей, финансовых институтов.

Рассмотрим, как шла реализация этих форм воздействия на рынок недвижимости как на уровне страны, так и в отдельных городах.

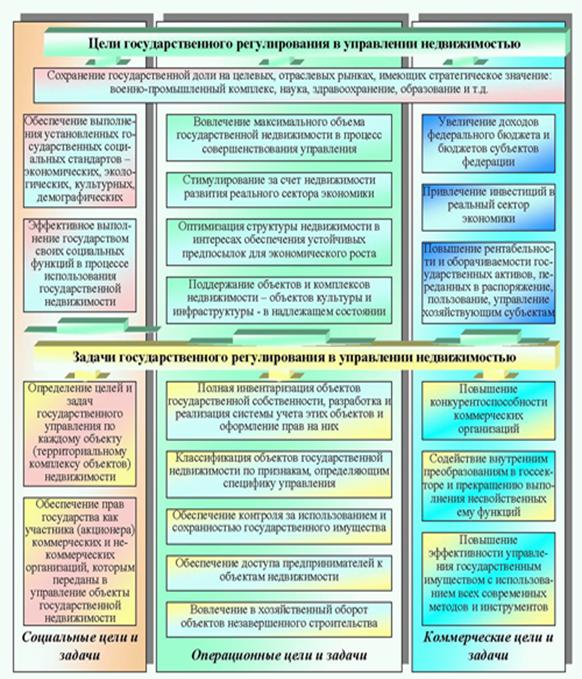

Рис. 2 Цели и задачи

государственного регулирования госимуществом за границей.

Рис. 2 Цели и задачи

государственного регулирования госимуществом за границей.

Создание информационной базы об объектах недвижимого имущества, находящихся на территории города, всегда являлось основой для принятия управленческих решений в сфере рынка недвижимости. В России традиционно велись поземельные книги, проводились регистрация земельных участков, опись всех недвижимых имуществ, однако еще в конце XIX века городские земли в большинстве своем не были обмерены, а перечислены только по названиям[11, 381]..

Первая подробная опись земельных участков г. Москвы, а затем городской реестр недвижимости были составлены только в 1891 г. Перечень информации, необходимой органам городского управления для принятия решений, определялся экономическими условиями и со временем менялся. Указания по составу, перечню такой информации содержались в различных реестрах, инструкциях, правилах.