Материал: Ответы_последние

1. Роль транспорта в процессе общественного производства. Продукция и работа транспорта.

Тр-т это вид эк. деят-ти по перемещению грузов и людей, обеспечив совокупность средств, объектов, сооружений и систем управления ими. Магистральный тр-т общ пользов- осущ связи, порожденные территориальным разделением труда.

Тр-т играет очень важную роль, т.к. он осущ-ет доставку от производ. к потреб. А произв продукции завершено лишь тогда, когда она доставлена потребителю.

Транспорт-ая состав-ая в цене продукции- совокупные расходы с осущ-ем комплекса операц по доставке продукции до потреб-ля. Доля ТС в цене6 УГОЛЬ-40%, НЕФТЬ-10-15%

Продукция и работа транспорта. Особенности транспортного производства.

Продукцией транспорта является кол-во перевез-ых грузов и пассажиров. – измеряется: 1. количество перевезенных тонн груза ΣР; 2. количество перевезенных пассажиров ΣA

На изготовление транспортной продукции затрачивается определенная работа. В грузовом движении транспортная работа называется грузооборот(ΣPl), а в пассажирском – пассажирооборот(ΣАl). Совокупной работой называется приведенный грузооборот и измеряется он в приведенных т-км. для опред. себестоимости перевозок ΣPlприв=ΣPl+1*ΣAl. для опред. производительности труда ΣPlприв=ΣPl+2*ΣAl (трудозатраты в 2 раза больше, чем отправление 1 т. груза). Различают ГО нетто и ГО брутто: ГО нетто – учитывает только перемещение груза; ГО брутто – учитывает работу по перемещению груза и тары; ГОнетто учитывают в 2 видах:

Транспорт не производит вещественной продукции, однако труд работников транспорта является производительным. Полезный эффект от перевозки и есть потребительская стоимость транспортной продукции. 2. Само перемещение грузов и пассажиров – это процесс производства, поэтому транспортную продукцию нельзя накапливать и складировать. Следовательно проблема создания резервов на транспорте сводится к резервированию пропускной и провозной способности линий и участков.

2. Факторы, влияющие на объем перевозок и грузооборот

*Размеры пр-ва пром и с/х продукции, величина импорта и эксп

*Структура пр-ва продукции

*Размещение пр-ва по р-нам страны и характер эконом-их связей м/у р-нами

*Уровень специализ-ии и коопериров-ия пр-ва

*Система организации и сбыта

Распределение перевозок по видам тр-а:

По V- авто, по грузообороту-трубопроводн, по сред. дальности –авиа

3. Структура перевозок грузов по видам транспорта. Место в ней железнодорожного транспорта

В транспортной системе страны выделяются 2 сферы:

- транспорт сферы производства; - транспорт сферы обращения

Внутрипроизводственный транспорт функционирует на стадии сферы производства и входит в техпроцесс предприятия(конвееры, погрузчики и тд).Транспорт сферы обращения осуществляет связи, порождаемые территориальным разделением труда. перемещает различные виды продукции м/у производителями и потребителями.

Тр-т в сфере обращения делится на: - тр-т общего пользования ( универсальный - ж.д, авто, морск., речной, авиатр-т. Специализированный – трубопровод, ВЛЭП); - тр-т необщего пользования (ведомств, тр-т орган-ий, тр-т населенных пунктов). ТОП – тр-т, кот. В соответствии с действ. Законодательством обязан осуществить перевозку грузов и пассажиров, предъяв. Любыми клиентами(если это не противоречит законодат). ТНОП выполн. Перевозку для конкр. предприятия или организации.Для целей экономич. анализа применяются др. группировки: внутр. и внеш., круглогодич. и сезон., магистр. и немагистр.

4. Транспортная обеспеченность территории.

протяженность жд Общ. польз = 86,17тыс км, жд НОП = 95 тыс км.

Внутр вод. судоходные пути 102 тыс км., автодороги- общ пользов- 1580 тыс км., необщ- 161 тыс км. ; нефтепроводы- 75 тыс км., газопроводы-175 тыс км.

Транспортная обеспеченность территории-эк харак-ка терр и возможн эконом-го субъекта пользоваться трансп сетью.

Обеспеченность различных стран и территории путями сообщений характеризует показатель густота сети, км/ кв м (ds): ds=Lэ/S, где Lэ – эксплуатационная длина путей сообщений, S – площадь территории.

Транспортная обеспеченность населения рассчитывается по формуле:

dн= Lэ/Н; км/10 тыс чел

Обобщённый показатель (ф. энгеля) dэ= Lэ/√(S*H);

Обобщённый показатель (ф. успенского) dу= Lэ/³√ (S*H*Q);

Q-V перев грузов

dк(комплексный показатель)= Lприл/³√ (S*H*Q).

Коэффициенты приведения трансп линии к 1 км ж/д линии : авто с тв. покрытием – 0,45; авто с обыч. покрытием – 0,3; речной путь – 0,25; газопровод – 0,3;нефтепровод ср. диаметра – 1.

5. Транспортная доступность территории, транспортная дискриминация.

Тр-ая дост-ть – t за котор из одн люб точ можно попасть в люб друг точку терр

Показатель транспортной доступности по грузовым перевозкам:

dд(гр) =ΣPt*Sобжит.тер/ΣPl*Lэ, где ΣPt – суммарное время перевозки грузов на определенной территории. По пассажирским перевозкам:

dд(пасс) =ΣАt*Sобжит.тер/ΣАl*Lэ (если больше норматива, то транспортная система не надежна). Если тр-тная сист. страны, региона по своему техническому оснащению и расположению не может обеспечить норматив доступности, то граждане, проживающие на этой территории вынуждены отказаться от жизненно-важных услуг(образ-е, культура, медицина). Поэтому они становятся не конкурентными как полноценные личности на рынке труда. В связи с этим существует такой показатель как транспортная дискриминация населения, то есть недополучение жизненно важных услуг по причине их недоступности.

6.Структура перевозок пассажиров по видам транспорта. Место в ней железнодорожного транспорта

7. Преимущества и недостатки различных видов транспорта

8.Основные факторы, влияющие на выбор вида транспорта грузоотправителями.

при наличии конкурентных вариантов исп-я нескольких видов тр-та приходится делать выбор наиболее эффективного. ГО выделяют 6 факторов для выбора тр-та:

t доставки, стоим перев, надёжность графика доставки, частота отправлений, способн перевозки разных грузов, способн доставки в люб точку

9. Понятие о равновыгодном расстоянии перевозки при сравнении видов транспорта.

Определение сферы применения различных видов транспорта (на примере железнодорожного и автомобильного) сводится к нахождению расстояния, на которое экономично перевозить груз автомобильным транспортом и свыше которого целесообразно перевозить железнодорожным. Для нахождения этого расстояния необходимо определить приведенные затраты по каждому варианту перевозки: Эпр=Эт+Ед*(Кт+Кгр)+Эвн, Епр- приведенные затраты, Эт-текущие расходы

К-единоврем. кап. Вложения, Ед-норма дисконта, отражающая эффективность кап. Вложений, Кгр-стоимость гр. массы в пути след-я, Эвн-внетранспортный эффект исп-я

Кгр=(ΣP*Ц1т*Тд)/365, Кгр=(ΣPl*Ц1т)/(365*Vд)

Основные элементы тр-ных издержек гузовладельцев: 1.расходы на ПРР или перегруз; 2.расходы по подводу или воводу груза, охрана; 3.расходы на собственно перемещение, нач-конеч операции; 4.доп. расходы(потеря груза, природоохран. мероприятия).

10. Основные средства предприятия. Отнесение имущества к основным средствам согласно пбу 6/01 «Учет основных средств»

(ОС) - это средства труда, которые участвуют в производственных процессах более 12 месяцев, сохраняют в течение длительного времени свою натурально-вещественную форму, переносят по частям свою стоимость на стоимость готовой продукции и возмещаются только после прохождения нескольких производственных циклов. В зависимости от целей учета и анализа ОС группируются по определенным признакам:- основное назначение и характер выполняемых функций (классификационная группа – здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, прочие основные средства); - функциональное назначение (производственные и непроизводственные); - роль в хозяйственном процессе (активные, пассивные); - степень использования (действующие и бездействующие)

- амортизируемость (амортизируемые, неамортизируемые); - срок полезного использования (10 амортизационных групп в соответствии с налоговым кодексом);

- принадлежность (собственные, арендованные, находящиеся в оперативном управлении или хозяйственном ведении).Производственные ОС - непосредственно участвуют в производственной деятельности по извлечению прибыли. Непроизводственные - используются для социально-бытового обслуживания работников. Активные- непосредственно участвуют в производственном процессе и воздействуют на предметы труда, видоизменяя их. (машины, оборудование, измерительные и регулирующие приборы, транспортные средства).Пассивные - создают необходимые условия для нормального протекания производственного процесса (здания, сооружения).

Действующие - ОС, использование которых приносит предприятию экономические выгоды в настоящее время. Бездействующие - ОС, не используемые в настоящее время, но пригодные к использованию в будущем (находящиеся в запасе или на консервации).Амортизируемые – ОС, по которым ежемесячно в течение срока полезного использования начисляются амортизационные начисления.

Неамортизируемые - амортизация по которым не начисляется, а их стоимость возмещается другими способами. Собственные - предприятию принадлежат права владения, пользования и распоряжения ОС. Находящиеся в оперативном управлении или хозяйственном ведении - предприятию принадлежат права владения и пользования. Арендованные - предприятию принадлежит право пользования ОС за плату и на ограниченный срок на условиях арендного договора.

11. Виды оценки основных производственных средств предприятия

При оценке ОС различают: первоначальную стоимость ( отражает фактические затраты на приобретение основных средств, первоначальная стоимость не изменяется в течение всего срока полезного использования, это затраты на возведение или приобретение ОС, включая расходы по доставке и установке, иные расходы по доведению данного объекта до состояния готовности и эксплуатации по назначению); восстановительную стоимость ( соответствует затратам на создание или приобретение аналогичных ОС проводят их переоценку путём индексации или прямого пересчёта по документально подтверждённым рыночным ценам, после переоценки восстановительная стоимость будет снова считаться первоначальной (балансовой)); остаточную стоимость ( представляет собой первоначальную ( восстановительную) стоимость, уменьшенную на величину начисленной амортизации). Оценка ОС по остаточной стоимости необходима для того, чтобы знать их качественное состояние и для составления бухгалтерского баланса.

12.Классификация основных средств предприятия.

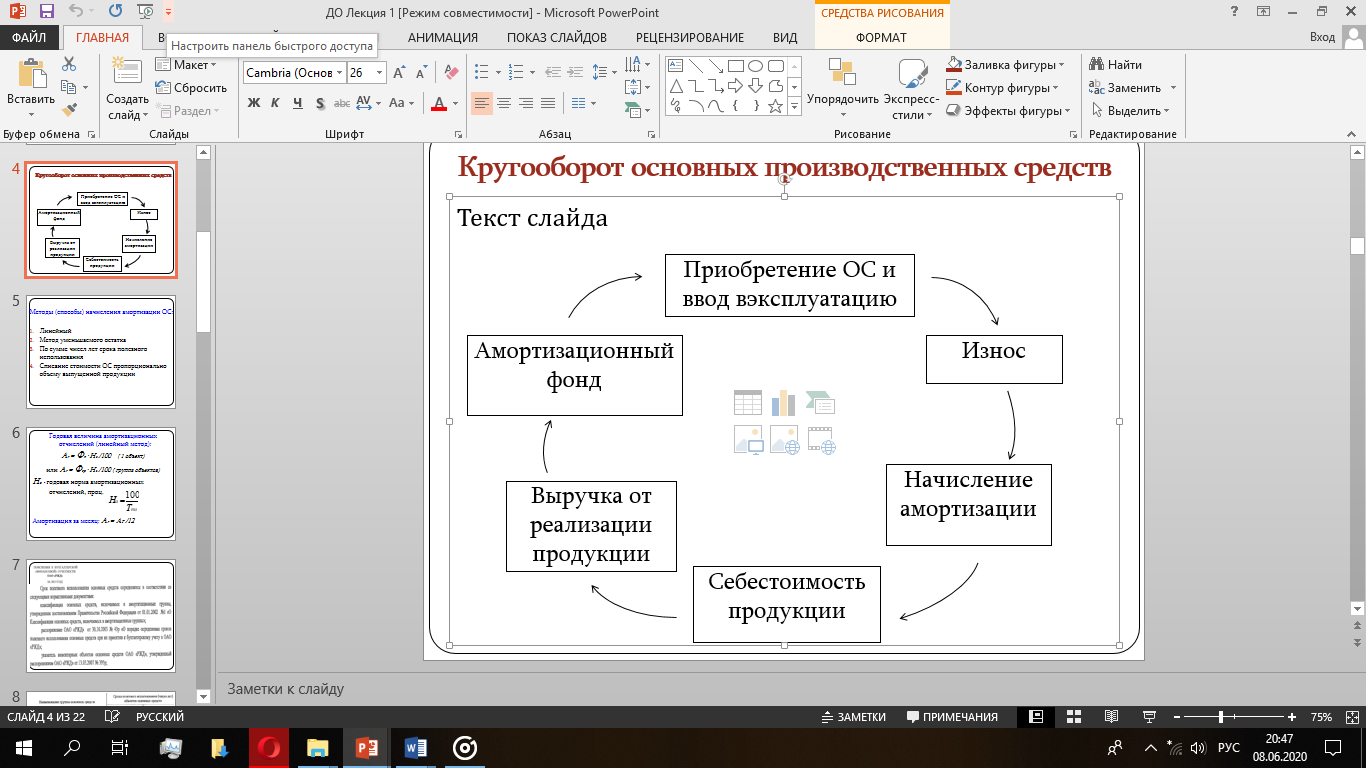

13. Кругооборот основных производственных средств. Показатели их использования.

К показателям, характеризующим эффективность использ основных производственных средств ( ОПС) относятся: 1- фондоотдача Фотд= ВП/Фср, где Фотд – фондоотдача ОПС; ВП – годовой объём выпущенной продукции в натуральном или стоимостном выражении; Фср – среднегодовая ст-ть ОПС. 2- фондоёмкость – показатель, обратный фондоотдаче Фе= Фср/ВП. 3- фондовооружённость Фв= Фср/ Чсп, где Чсп – списочная численность рабочих предприятия. К показателям, характеризующим наличие в движении ОПС относятся: 1- наличие ОПС на начало и конец года (Фн.г. и Фк.г.). 2- коэффициент общего поступления ОПС Кпост= Фпост/ Фк.г.. 3- Коэффициент выбытия ОПС: Квыб= Фвыб/ Фн.г.. 4 – коэффициент обновления ОПС: Кобн= Фпост/ Фвыб.. К показателям, характеризующим состояние ОПС относятся: 1- Коэффициент износа (Ки) – отношение суммы начисленной амортиз основных средств ΣА к их первоначальной сто-ти на конец года ΣФк.г. Ки= ΣА/ ΣФк.г. 2- коэффициент годности (Кг.) – отношение остаточной стоимости ОС к первоначальной ст-ти на конец отчётного периода: Кг.= (Фк.г.- ΣА)/ Фк.г.= 1- Ки.

14.Износ и амортизация основных производственных средств. Линейный метод начисления амортизационных отчислений.

Износ - это постепенная утрата основными средствами своей потребительной стоимости.Физический износ - это утрата основными средствами своей потребительской стоимости в результате снашивания деталей, воздействия естественных природных факторов и агрессивных сред. Физический износ может быть двух видов: Эксплуатационный (продуктивный) и естественный (непродуктивный). 1-ый возникает при работе оборудования; 2-ой возникает вследствие влияния естественных сил природы.

Моральный износ - это утрата стоимости вследствие снижения стоимости воспроизводства аналогичных объектов основных средств, обусловленных совершенствованием технологии и организации производственного процесса. Существует два вида морального износа:1-ый - основные средства обесцениваются, так как аналогичные основные средства производятся с меньшими затратами и становятся дешевле;2-ой - в результате научно-технического прогресса появляется более современное и более производительное оборудование.Амортизация - это процесс ежемесячного перенесения части первоначальной стоимости объекта основныхсредств на затраты производства (себестоимостьпродукции). Цель – накопление денежных средств(амортизационного фонда) для реновации (полной замены) изношенного объекта основныхсредств.

.Срок полезного использования – это срок службы объекта ОС, в течение которого он способен приносить экономические выгоды предприятию. (ППРФ №1, распоряжение №43)

После того, как стоимость объекта полностью самортизирована, даже если объект продолжает эксплуатироваться, амортизация не начисляется.К показателям, характеризующим эффективность использования основных производственных средств относятся:1. Фондоотдача: Фотд=ВП/Фср

Фотд – фондоотдача ОПС; ВП – годовой объем выпущенной продукции в натуральном или стоимостном выражении.Фср – среднегодовая стоимость ОПС.

2. Фондоемкость( Фе) –показатель, обратный фондоотдаче;Фе=Фср/ВП

3. Фондовооруженность; Фв= Фср/Чсп Чсп - среднесписочная численность работников предприятия

4. Коэффициент экстенсивной загрузки оборудования

5. Коэффициент интенсивного использования оборудования

6. Интегральный показатель использования оборудования

15.Нелинейные методы начисления амортизации основных производственных средств.

При способе уменьшаемого остатка годовая сумма амортизации определяется исходя из остаточной стоимости объекта на начало периода и нормы амортизации, исчисленной исходя из срока полезного действия объекта и коэффициента ускорения, определенного законодательством РФ (2 и 3).

При способе начисления амортизации по сумме чисел лет срока полезного использования годовая сумма амортизации определяется исходя из первоначальной стоимости объекта и нормы амортизации, исчисленной как соотношение: в числителе число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет срока полезного использования.При способе списания стоимости объекта пропорционально объему продукции (работ) начисление амортизации производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта и предполагаемого объема работ за весь срок полезного использования объекта.Для разных групп ОС можно использовать разные методы начисления амортизации. Выбранный метод используется в течение всего срока службы объекта. Амортизация рассчитывается ежемесячно, начиная с 1-го числа месяца, следующего за месяцем ввода объекта в эксплуатацию. Начисление прекращается с 1-го числа месяца, следующего за месяцем вывода объекта из эксплуатации.

16.Структура оборотных средств предприятия.

Средства, которые обслуживают сферу производства на всех стадиях производственного цикла (запасы, незавершенное производство, полуфабрикаты) принято называть оборотными производственными фондами. Оборотные средства (ОбС) - это совокупность денежных средств, авансированных для создания и использования оборотных производственных фондов и фондов обращения для обеспечения непрерывного процесса производства и реализации продукции. Подсоставом оборотных средств следует понимать входящие в их состав элементы

1. производственные запасы;2. незавершенное производство;3. расходы будущих периодов;4. готовая продукция на складах;5. продукция отгруженная;6. дебиторская задолженность;7. денежные средства в кассе предприятия и на счетах в банке. Производственные запасы - это предметы труда, которые необходимы для начала процесса производства. Запасы производства делятся на элементы: сырьё, основные материалы, вспомогательные материалы, топлив, горючее, покупные полуфабрикаты, комплектующие, запчасти для ремонта, тара и упаковка. Сырье является продукцией добывающих отраслей. Материалы представляют собой продукцию, уже прошедшую определенную обработку. Материапы подразделяются на основные и вспомогательные.

17.Кругооборот оборотных средств предприятия. Показатели их использования

1- коэффиц оборачиваемости – это кол-во оборотов, кот совершают оборот ср-ва за определённый период Коб=Вр/СобС, где Вр – вырученная сумма реализованной продукции выражении; Соб – средняя сумма обор ср-в за тот же период.

2- длительность оборота – это продолжит-ть полного кругооборота ОбС в днях. (оборачиваемость ОбС): Т=Д/Коб, Т=Д*ОбС/Р , где Д – число дней в данном периоде (360, 90, 30); Коб – коэффиц оборачиваемости.

3- загрузка оборотных средств- величина, обратно пропорцион. коэфф. оборачиваемости ОС и показ-ет величину обор средств, приходящ-ся на 1 руб реализ продукции

![]()