Материал: Особенности разработки стратегии банка в современных условиях

Успешное достижение поставленных целей будет

способствовать росту рыночной капитализации и выдвижению Банка в число

лидирующих финансовых институтов мира.

.3 Итоги реализации стратегии

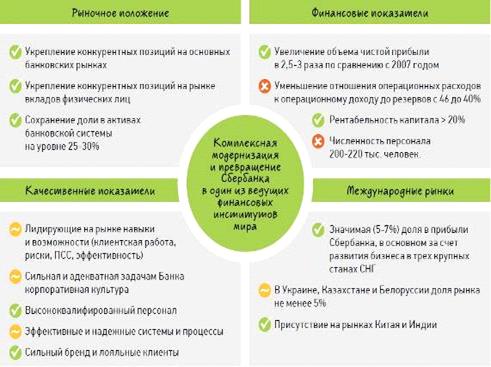

Разрабатывая в 2008 году Стратегию развития Сбербанка до 2014 года, банк поставил перед собой амбициозные цели: трехкратный рост прибыли, рентабельность капитала не ниже 20%, укрепление конкурентных позиций, выход на международные рынки. Также были определены ряд качественных параметров как приоритеты развития Банка.

Перевыполнение цели по прибыли и рентабельности капитала, как следствие, сегодня по показателю рентабельности капитала Сбербанк в 1,5 раза превышает среднерыночные показатели и почти в 3 раза - рентабельность крупнейших российских банков с государственным участием.

По большинству направлений удалось переломить тренд падения доли рынка и укрепить рыночные позиции Банка. На Сбербанк сегодня приходится 30% активов российской банковской системы. Удвоился кредитный портфель юридических и физических лиц. Сбербанк обеспечивает порядка 45% всего долгосрочного кредитования экономики, почти половину ипотечного рынка РФ и около 70% совокупного финансирования государственных органов и муниципальных образований. На рынке вкладов населения Сбербанк сохраняет лидирующие позиции с долей около 45%, однако этот сегмент остается очень высококонкурентным и сложным для банка [15].

За время действия стратегии Сбербанк расширил свое присутствие на рынках финансовых услуг, стал по-настоящему универсальным банком. Приобретя и интегрировав инвестиционную компанию «Тройка-Диалог», вышли на рынки инвестиционно-банковских услуг и продуктов глобальных рынков.

Вместе со своими партнерами банк развивает услуги кредитования в точках продаж на базе банка «Сетелем» и современные платежные решения на базе компании «Яндекс.Деньги».

Основные результаты реализации стратегии

схематично представлены на рисунке 4.

Рисунок 4 «Результаты исполнения стратегии до

2014 года»

Проанализировав результаты, можно выделить пять приоритетных тем, которые перед собой ставил банк и по каждой из которых были достигнуты значительные результаты:

) «Лицом к клиенту» - построение клиентоориентированной сервисной компании. Банку удалось повысить качество обслуживания всех категорий своих клиентов. В отделениях банка были реализовали новые стандарты и методы обслуживания, а более 3 тыс. точек были преобразованы в новый современный формат. Введен удобный для клиентов режим работы, резко сократили очереди. Вежливость и проактивность стали новыми стандартами работы сотрудников. Наряду с развитием традиционных офисов построены полноценные и ведущие на рынке интернет-банк и мобильный банк, инвестированы средства в развитие инфраструктуры приема банковских карт, сети банкоматов и устройств самообслуживания. Практически с нуля была построена инфраструктура контактных центров для обслуживания по телефону. Сегодня у Сбербанка 58 млн активных банковских карт, почти 82 тыс. банкоматов и терминалов по всей стране, 8,5 млн пользователей интернет-банка и более 12 млн клиентов мобильного банка, а доля операций в удаленных каналах достигла 80%. Создав институт специализированных по сегментам клиентских менеджеров, банку удалось улучшить качество работы с корпоративными клиентами. Были упрощены и улучшены продукты банка, а также созданы новые продуктовые направления. Запущена и успешно работает программа лояльности «Спасибо от Сбербанка».

) Промышленная революция - стандартизация и централизация функций, перевод процессов и процедур на промышленную основу. Внедрена передовая система управления рисками, соответствующая требованиям Базельского комитета по банковскому надзору. «Кредитная фабрика» и новый кредитный процесс позволили повысить скорость рассмотрения заявок в 10 раз. Сегодня «Кредитная фабрика» обрабатывает более 50 тыс. заявок в день.

) Производственная система Сбербанк - внедрение идеологии постоянного совершенствования. На базе подходов Lean и Six Sigma разработаны и тиражирована на всю страну Производственная система Сбербанка (ПСС), обучив более 150 тыс. человек, которые стали непосредственными участниками программы изменений Банка. Результатом стал одновременный рост эффективности продаж, удовлетворенности клиентов и вовлеченности сотрудников.

) Инвестиции в человеческий капитал - модернизация системы управления персоналом. С течением времени была внедрена новая современная система подбора, найма, обучения, планирования карьеры и эффективной мотивации персонала. Были существенно увеличены инвестиции в обучение и развитие, реализованы механизмы наставничества и кадрового резерва. Произошло существенное обновление и повышение качества управленческой команды Банка.

) Развитие операций на международных рынках - развитие международного присутствия и повышение роли в глобальной финансовой системе. Банк стал по-настоящему международной группой - приобрели банки в Турции и странах Восточной Европы (DenizBank и Volksbank International, сейчас - Sberbank Europe) и расширили банковскую сеть в странах присутствия Сбербанка. Сегодня присутствие Сбербанка насчитывается в 22 странах и более 10 млн клиентов за пределами России, а зарубежные активы составляют более 12% совокупных активов Группы.

За последние годы Банком проведена большая работа в рамках реализации стратегии до 2014 года, которая обеспечила окончательное формирование основных групп конкурентных преимуществ, а именно:

) Значительная клиентская база. Банк успешно работает с клиентами во всех сегментах (от розничных клиентов и индивидуальных предпринимателей до крупнейших холдингов и транснациональных компаний) по всем регионам страны.

) Огромный масштаб операций. Банк имеет неоспоримые преимущества как с точки зрения масштаба бизнеса (размера сделок, доступа к ресурсам, международных рейтингов), так и с точки зрения размера и качества физической инфраструктуры (в частности, уникальной сбытовой сети для розничных и корпоративных клиентов, включающей физические офисы, банкоматы и платежные терминалы, цифровые каналы обслуживания).

) Широкий спектр финансовых продуктов и услуг. За счет наличия в продуктовой линейке Группы полного спектра операций для всех групп клиентов во всех странах присутствия, Сбербанк может обеспечить комплексное обслуживание каждого клиента как в России, так и за рубежом. Банк также обладает уникальной возможностью качественного обслуживания как физических, так и юридических лиц одновременно.

) Промышленные технологии. За 5 лет банку удалось создать прочный фундамент для дальнейшего инновационного развития - создана промышленная система управления рисками, консолидирована операционная функция, существенно были упорядочены ИТ-процессы и системы.

) Мощный бренд. Конкурентное преимущество основано на доверии со стороны всех категорий клиентов, которое подкрепляется качеством обслуживания и положительным клиентским опытом. За прошедшие 5 лет бренд Сбербанка наряду с традиционными атрибутами надежности и стабильности все больше начинает ассоциироваться с современными технологиями и инновационностью, становится символом успеха Группы.

Однако кроме положительных моментов, нужно отметить и отрицательные тенденции.

В первую очередь это касается снижения доли на рынке вкладов физических лиц в России, эффективности управления расходами, надежности ИТ-систем и зрелости ряда управленческих систем и процессов. В настоящее время существует ряд направлений, которые были решены не полностью за период реализации стратегии, такие как:

) Необходимость повышения эффективности использования важнейшего конкурентного преимущества Банка - клиентской базы и знаний о клиентах. Это связано, в первую очередь, с системами сбора и хранения информации о клиентах, которые требуют совершенствования, необходимостью внедрения современных инструментов анализа клиентских данных и развитием компетенций использования имеющейся информации для формирования адресного предложения каждому клиенту.

) Недостаточная надежность и масштабируемость процессов и систем.

Сложная, неоднородная, в недостаточной степени масштабируемая и надежная ИТ-архитектура может стать причиной повторяющихся сбоев в обслуживании клиентов. Это влечет за собой репутационные риски, снижает уровень доверия клиентов к безналичным расчетам вообще и к Банку в частности.

) Недостаточная зрелость управленческих систем и процессов.

Необходимо дальнейшее развитие системы управленческой отчетности, управления проектной деятельностью, системы управления процессами, ресурсного планирования, распределения капитала. Необходимы дальнейшая модернизация системы управления и развитие корпоративной культуры.

) Наличие серьезных резервов в повышении эффективности системы управления расходами (не задействованы все резервы в решении задачи).

Банк не смог в полной мере реализовать цели в области финансовой эффективности работы Банка и существуют значительные возможности для более эффективного управления затратами.

В целом, исходя из итогов реализации стратегии

до 2014 года, можно сказать, что основные направления преобразований были

успешно выполнены. Однако не все задачи, поставленные в стратегии развития,

были в полном объеме решены. Эти задачи, безусловно, станут фокусами новой

стратегии в рамках продолжения работы по модернизации Банка.

Заключение

Рассмотрев теоретические вопросы можно сказать, что стратегия является ключевым инструментом корпоративного управления. Она делает банк прозрачным и понятным не только для владельцев бизнеса и членов правления, но и для клиентов. Наличие у банка четкой стратегии, а у клиентов - уверенности, что он ее жестко придерживается, со временем станет ключевым фактором выбора банка клиентами.

Достижение целей и решение задач, определенных стратегией развития коммерческого банка, позволят ему подчеркнуть важность роли конкурентной стратегии в его миссии, укрепить и развить российскую банковскую систему в целях защиты интересов участников финансового рынка, всемерно содействовать процессу экономического развития страны в целом.

В современных условиях стратегия банка должна быть сформулирована так, чтобы каждый сотрудник без труда понял, каким образом она касается его деятельности. Если сотрудник правильно понимает, что именно хочет донести до него руководство банка, то он сам постарается ответить на вопрос, какие действия со своей стороны он может осуществить для выполнения банком намеченной стратегии.

Рассмотрев один из этапов разработки стратегии банка, отметим, что миссия компании - это смысл ее существования помимо зарабатывания денег. Она формирует ценности, верования и принципы бизнеса, отражает предназначение компании, ее позиционирование (отличие от других участников рынка), определяет ту роль, которую компания хочет играть в обществе. Миссия также должна определять, что компания не будет делать. Миссия ничего не говорит о направлении развития компании, будущей деятельности, целях и бизнес-планах. Она вносит стратегический смысл в деятельность компании, порождает стремление к совершенству и становится платформой мотивации персонала.

Видение - это мечта, это представление собственников и топ-менеджеров о компании в будущем. Это привлекательный образ компании в будущем, идеал или мечта, который компания стремится осуществить. Из видения компании должны формироваться предварительные цели компании. Видение вносит ясность в представления о целях и направлении движения компании, создает перспективу, придает смысл и значение повседневной деятельности, подвигает персонал к действию.

В ходе работы были определены факторы, которые влияют на успешность реализации стратегии, к ним относятся:

· сотрудничество с иностранными банками;

· диверсификация банковского риска (по отраслям, формам собственности, видам услуг);

· организация внутреннего банковского аудита;

· переход на новую технологию банковского обслуживания.

Так же было выявлено, что контроль за реализацией стратегии играет важную роль. Этот контроль может осуществляться:

· Группой специалистов;

· Правлением банка;

· Со стороны бюджетных органов.

Проанализировав итоги реализации стратегии Сбербанка на период 2008г-2014г, можно выделить направления, по которым банк смог укрепить свои позиции в рамках поставленной стратегии, это:

) Перевыполнение цели по прибыли и рентабельности капитала.

) На Сбербанк сегодня приходится 30% активов российской банковской системы.

) На рынке вкладов населения Сбербанк сохраняет лидирующие позиции с долей около 45%.

) Расширил свое присутствие на рынках финансовых услуг, стал по-настоящему универсальным банком.

) Банку удалось повысить качество обслуживания всех категорий своих клиентов.

) Внедрена передовая система управления рисками, соответствующая требованиям Базельского комитета по банковскому надзору.

) Рост эффективности продаж, удовлетворенности клиентов и вовлеченности сотрудников.

) Были существенно увеличены инвестиции в обучение и развитие, реализованы механизмы наставничества и кадрового резерва. Произошло существенное обновление и повышение качества управленческой команды Банка.

) развитие международного присутствия и повышение роли в глобальной финансовой системе. Банк стал по-настоящему международной группой.

Кроме вышеперечисленных направлений, остались и другие, по которым не удалось в полном объеме реализовать поставленные цели, к ним относятся:

) Снижения доли на рынке вкладов физических лиц в России.

) Надежности ИТ-систем и зрелости ряда управленческих систем и процессов.

) Необходимость повышения эффективности использования важнейшего конкурентного преимущества Банка - клиентской базы и знаний о клиентах.

) Недостаточная надежность и масштабируемость процессов и систем.

) Наличие серьезных резервов в повышении

эффективности системы управления расходами.

Список использованной литературы

1. Ансофф И. Новая корпоративная стратегия / Пер. с англ. - СПб.: Питер Ком, 2005. - 416с.

. Данько Т.П. Управление маркетингом. - М.: ИНФРА-М, 2008. - 349с.

. Дробышевский С.М., Пащенко С.А. Анализ конкуренции в российском банковском секторе. / С.М. Дробышевский, С.А. Пащенко. - М.: Институт экономики переходного периода (ИЭПП), 2006. - 420с.

. Кузнецов Ю.В., Подлесных В.И. Основы менеджмента. - М.: ОЛБИС, 2007. - 318с.

. Лунтовский Г. Проблемы и перспективы развития банковского сектора России//Деньги и кредит, 2004, №5.

. Портер Е.М. Конкурентная стратегия: Методика анализа отраслей и конкурентов. / Е.М. Портер - М.: Альпина Цизнес Букс, 2007. - 412с.

. Пунин Е.И. Маркетинг, менеджмент и ценообразование на предприятиях в условиях рыночной экономики. - М.: Международные отношения. - 2008. - 345с.

. Рубин Ю.Б. Конкуренция: упорядоченное взаимодействие в профессиональном бизнесе. / Ю.Б. Рубин. - М.: Маркет ДС, 2008. - 220с.

. Силуанов А. Б. Стратегия и тактика банковского сектора. // Национальный Банковский Журнал. - 2004. - №3.

. Стратегический менеджмент. Концепции и ситуации для анализа. [Текст]/ А.А. Томпсон-мл. и А.Дж. Стрикленд III 12-е изд., Пер. с англ. - М.: Изд. дом "Вильямс", 2006. - 928с.

. Украинская И. //Расчеты и операционная работа в коммерческом банке, 2005, №1.

. Стратегическое планирование: Учебник / Под ред. Э.А. Уткина. - СПб: Питер, 2008. - 312с.

. Фатхутдинов Р.А. Стратегический менеджмент. М.: ЗАО «Бизнес - школа «Интел-Синтез», 2008. - 246с.

. Стратегия развития сбербанка на период 2008-2014г.

. Стратегия развития сбербанка на период 2014-2018г.

.

www.sberbank.ru/ -

официальный сайт Сбербанка.

Приложение

Детализация основных направлений преобразований в рамках стратегии