Материал: Организация международных перевозок в сфере внешнеэкономической деятельности. Базисные условия поставки

На сегодняшний день составе сети дорог, обеспечивающих торгово-экономические отношения Казахстана с соседними странами, выделяют 6 внутренних автодорожных коридоров:

. Граница Узбекистана - Шымкент - Тараз - Бишкек - Алма-Ата - Хоргос - граница с КНР

. Шымкент - Кызылорда - Актобе - Уральск - граница РФ

. Алматы - Караганда - Астана - Петропавловск

. Граница РФ - Атырау - Актау - граница Туркменистана

. Граница РФ - Павлодар - Семипалатинск - Майкапшагай - граница с КНР

. Астана - Костанай - граница с Россией

Протяженность указанных шести маршрутов составляет 8,3 тыс. км, или 64 % от общей длины транзитных коридоров.

По данным Агентства РК по статистике, по итогам 2013 года объем импорта страны составил $48,87 млрд., что на 5,41% больше, чем в 2012 году. Из них $21,31 млрд. - это импорт из стран СНГ и $26,56 млрд. из остальных стран мира

Самое большое количество товаров импортируется в РК из России. За 2013 год объем импорта в абсолютном значении составил $17,69 млрд., что на 4,28% больше, чем в прошлом году или 36,19% от всего объема импорта страны. Большую часть импортируемых товаров составляют готовая продукция и изделия. На втором месте Китай. Объем импорта в Казахстан из этой страны составил $8,19 млрд., что на 10,04% больше по сравнению с результатами 2012 года. Большую часть импорта в размере $3,4 млрд. или 41,52% составил импорт машин, оборудования и механизмом, в том числе и электротехническое оборудование. 16,15% от всего объема импорта составили недрагоценные металлы и изделия из них, 7,88% - средства наземного транспорта, летательные аппараты, плавучие средства и относящиеся к транспорту устройства и оборудования, 7,32% - текстильные материалы и текстильные изделия и 6,33% - это пластмассы, каучук, резина и изделия из них.

Актауский международный морской порт (АММТП) является единственным морским торговым портом Республики Казахстан. Баутино (124 км к северу от Актау) является базой снабжения нефтяных месторождений на северо-востоке Каспия, а Курык (70 км на юг от Актау) является строительной базой для (гигантских нефтяных плавучих платформ.

Большую часть грузооборота порта Актау составляет экспорт нефти, транспортируемый в танкерах и железнодорожных цистернах на железнодорожных паромах преимущественно в Баку. Экспорт зерна, стали и стальной продукции (межправительственные договоры) в Иран, Россию и Баку составляет большую долю оставшегося грузопотока.

Железнодорожно-паромное и Ро-Ро сообщение осуществляется между Актау/Баку и Актау/Махачкалой ( Дагестан, Российская Федерация).

За январь 2014 года транспортом республики перевезено 250,7 млн. тонн

грузов, грузооборот за этот период составил 33,3 млрд. ткм. В общем объеме

перевезенных грузов доля автомобильного транспорта составила 86,15%,

железнодорожного - 6,33%, трубопроводного - 7,39%, других видов транспорта

(воздушного, речного, морского) - 0,13%. В грузообороте доля железнодорожного

транспорта составила 38,10%, автомобильного - 33,91%, трубопроводного - 27,33%,

других видов транспорта (воздушного, речного, морского) - 0,66%.(см.на рис 2)

[10].

Рисунок 1 - Транспортные перевозки РК за январь 2014г [12]

В Казахстане весомая зависимость от импорта потребительских товаров.

Однако правительство предпринимает шаги, способствующие её модернизации и

развитию, например, правительственная программа - обязывающая крупных

промышленных потребителей отдавать приоритет отечественным товарам помогает

развиваться внутренним производителям. Тем самым увеличивая товара оборот

внутри страны. Более 80% всех грузов в Казахстане перемещается именно с помощью

автомобилей. Автомобильные грузоперевозки в Казахстане особенно развиты и

лидируют среди всех других видов грузоперевозок. Объем перевозок грузов в 2012

году по сравнению с 2003 годом увеличился в 1,9 раза. По данным АО «КТЖ» за

последние 10 лет в 1,5 раза увеличилась пропускная способность железных дорог,

было построено около 740 км новых железных дорог, что позволило сократить более

чем на 700 км расстояние перевозок внутри страны и сократить заезд на

территорию соседних государств. В республике отремонтировано около 39 тыс. км

автодорог, проведена реконструкция большинства аэропортов, увеличены мощности

морских портов. Данные мероприятия положительно отразились на динамике

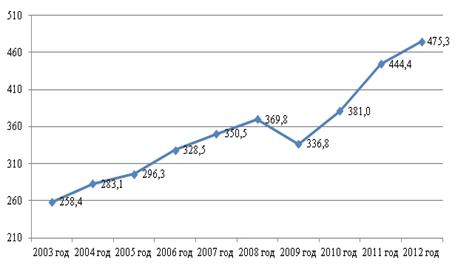

грузооборота в Казахстане (рисунок 2).

Рисунок 2 - Динамика грузооборота в РК за 2003-2012 годы, млрд. ткм. [12]

На рисунке 2 представлена динамика грузооборота в 2003-2012 годах. Снижение объемов грузооборота приходится на 2009 год и далее наблюдается устойчивая тенденция роста и выход показателей на докризисный уровень уже к концу 2010 года. За 10 лет грузооборот увеличился в 1,8 раз.

На наш взгляд, показатели по рисункам 1 и 2 говорят об экстенсивном характере развития объемов грузовых перевозок и грузооборота. Наблюдается отставание темпов роста грузооборота и грузовых перевозок от темпов роста ВВП страны. Прирост валового внутреннего продукта в Республике Казахстан за период 2003-2012 годы составил 527%: 2003 год - 4,6 трлн. тенге, 2012 год - 28,9 трлн. тенге. Причиной такого отставания является, на мой взгляд, низкий уровень транспортной логистики. Можно утверждать, что рост ВВП страны создает повышенный спрос на транспортные логистические услуги [12].

Динамика основных стоимостных показателей, характеризующих результаты

деятельности транспортной отрасли Республики Казахстан приведена в таблице 5.

Таблица 5 - Счет образования доходов по отрасли «транспорт» в РК, в текущих ценах, млн. тенге [12]

|

|

Ресурсы |

Использование |

||||

|

|

Валовая добавленная стоимость |

Оплата труда |

Другие налоги на производ-во |

Валовая прибыль, смешанные доходы |

Потребление основного капитала(-) |

Чистая прибыль, смешанные доходы |

|

2006 |

951,40 |

330,63 |

16,59 |

604,18 |

182,77 |

421,41 |

|

2007 |

1160,17 |

412,94 |

22,51 |

724,72 |

187,55 |

537,17 |

|

2008 |

1372,13 |

493,47 |

22,53 |

856,14 |

244,73 |

611,41 |

|

2009 |

1334,55 |

521,78 |

23,48 |

789,29 |

243,06 |

546,23 |

|

2010 |

1728,19 |

652,71 |

22,22 |

1053,27 |

291,91 |

761,36 |

|

2011 |

1943,00 |

702,37 |

24,32 |

1216,31 |

302,32 |

913,99 |

|

2012 |

2283,32 |

982,21 |

26,32 |

1274,79 |

367,21 |

907,58 |

Из данных таблицы следует, что ресурсы отрасли, то есть размер ВДС за

2006-2012 годы увеличился в 2,3 раза. Доля оплаты труда в ВДС отрасли достигает

43,1%, что и определяет достаточно высокий уровень зарплаты транспортников по

сравнению со многими другими отраслями экономики. Транспортная отрасль компании

является в целом весьма прибыльной. Доля чистой прибыли в структуре ВДС

составляла в рассматриваемом периоде 39,74%. Анализ финансовых результатов

деятельности транспортной отрасли в целом и по видам транспорта выявляет

значительную дифференциацию в рентабельности, как во времени, так и по

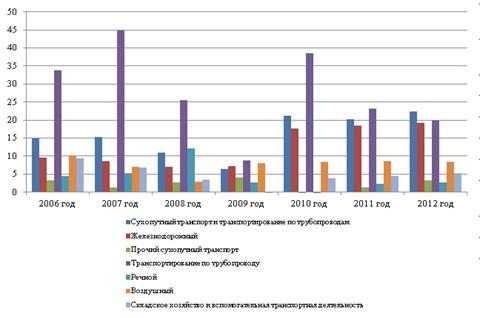

отдельным видам транспорта (таблица 6 и рисунок 3).

Таблица 6 - Рентабельность (убыточность) предприятий транспорта РК, в % [12]

|

|

2006 год |

2007 год |

2008 год |

2009 год |

2010 год |

2011 год |

2012 год |

|

Сухопутный транспорт и транспортирование по трубопроводам |

14,9 |

15,3 |

11 |

6,5 |

21,3 |

20,3 |

22,4 |

|

Железнодорожный |

9,6 |

8,7 |

7,1 |

7,3 |

17,7 |

18,4 |

19,2 |

|

Прочий сухопутный транспорт |

1,4 |

2,7 |

4,1 |

-0,9 |

1,3 |

3,2 |

|

|

Транспортирование по трубопроводу |

33,7 |

44,9 |

25,6 |

8,9 |

38,6 |

23,1 |

19,9 |

|

Речной |

4,5 |

5,2 |

12,1 |

2,8 |

-178,5 |

2,4 |

2,7 |

|

Воздушный |

10,2 |

7,1 |

3 |

8 |

8,4 |

8,7 |

8,5 |

|

Складское хозяйство и вспомогательная транспортная деятельность |

9,4 |

6,9 |

3,4 |

-2,3 |

3,9 |

4,5 |

5,2 |

|

Транспорт - всего |

12,6 |

11,3 |

7,5 |

3,2 |

13,4 |

14,2 |

15,1 |

Уровень и динамика рентабельности (в т.ч. динамика и структура по основным видам транспорта) представлены на рисунке 3.

Неравномерность рентабельности по годам вызвана влиянием экономического

кризиса и характерна для всех видов транспорта. Наибольший уровень

рентабельности имеет трубопроводный транспорт, наименьшие уровни характерны для

автомобильного, речного и воздушного транспорта. Приведенные показатели

свидетельствуют, что транспортная отрасль Казахстана, несмотря, на некоторые

достигнутые успехи, не отличается пока стабильностью и устойчивой

деятельностью.

Рисунок 3 - Динамика рентабельности (убыточности) предприятий транспорта

за 2006-2012 годы, в % [12]

На уровень рентабельности отрасли в значительной степени влияет размер и

обоснованность тарифов на транспортные услуги. В рассматриваемом периоде

постоянный рост тарифов на грузоперевозки происходил на железнодорожном

транспорте. Тарифы на другие виды транспорта были стабильнее. В 2010 году на

32,5% вырос индекс грузоперевозок внутренним водным транспортом. При сохранении

тарифов и малой прибыльности отрасли, уровень рентабельности водного транспорта

снизился в 2010 году до - 178,3%.

Таблица 7 - Транспорт и связь в Республике Казахстан. Степень износа основных средств по предприятиям транспорта, в % [12]

|

|

2006 год |

2007 год |

2008 год |

2009 год |

2010 год |

2011 год |

2012 год |

|

Железнодорожный |

45,7 |

45,1 |

43,4 |

37,4 |

36,8 |

41,4 |

43,2 |

|

Прочий сухопутный транспорт |

30,9 |

70,3 |

33,1 |

41 |

43,8 |

42,1 |

41,5 |

|

Автобусный |

34,4 |

35,1 |

34 |

45,8 |

50,7 |

51,3 |

53,2 |

|

Трамвайный |

53,1 |

26 |

35,3 |

54,8 |

54,1 |

49,1 |

50,2 |

|

Троллейбусный |

50,4 |

37,6 |

45,5 |

51,5 |

46,1 |

45,2 |

41,2 |

|

Транспортирование по трубопроводу |

19,1 |

18,9 |

20,5 |

15,7 |

12,8 |

13,2 |

14,2 |

|

Речной |

46,3 |

45,8 |

44,7 |

68,6 |

17,7 |

14,2 |

11,9 |

|

Морской |

7,3 |

7,2 |

9,4 |

13,4 |

17,1 |

17,4 |

18,1 |

|

Воздушный |

27,4 |

60 |

22,2 |

48,6 |

18,9 |

22,1 |

36,7 |

|

Транспорт - всего |

34,6 |

34,3 |

33,8 |

30,6 |

28,1 |

31,4 |

35,7 |

В таблице 7 приведена динамика износа основных фондов транспортной

отрасли Казахстана в 2006-2012 годах. Из данных таблицы 4 видно, что в среднем,

по отрасли уровень износа составляет около 30%, причем наблюдается некоторая

прогрессивная тенденция снижения размера износа к 2010 году и рост к 2012 году.

В структуре отрасли наибольшую степень износа основных фондов имеет

автомобильный транспорт, далее - железнодорожный транспорт. Наименьший размер

износа характерен для трубопроводного транспорта. Что касается речного и

воздушного транспорта, то их показатели износа основных фондов характеризуются

существенными колебаниями год от года, что вызывает сомнения в объективности

учитываемых статистикой показателей. Однако такая динамика подтверждает вывод о

недостаточно стабильном характере деятельности этих видов транспорта.

Таблица 8 - Динамика инвестиций в основной капитал за счет всех источников финансирования по видам транспорта, в фактически действующих ценах, млн. тенге [12]

|

|

2006 год |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 год |

|

Железнодорожный |

26 753 |

36 897 |

62 806 |

48 920 |

99 451 |

119 288 |

134 261 |

|

Прочий сухопутный транспорт |

9 080 |

10 730 |

5 379 |

6 283 |

7 481 |

8 373 |

9 373 |

|

Транспортирование по трубопроводу |

74 423 |

85 600 |

233 231 |

508 555 |

186 539 |

203 832 |

211 839 |

|

Речной |

72 |

18 |

24 |

253 |

30 |

89 |

101 |

|

Морской |

2 974 |

6 511 |

5 858 |

4 577 |

7 539 |

9 837 |

11 838 |

|

Воздушный |

1 720 |

1 863 |

2 258 |

2 360 |

9 244 |

12 937 |

17 282 |

|

Транспорт - всего |

172 122 |

189 167 |

379 603 |

625 666 |

390 649 |

415 875 |

487 399 |

Из данных таблицы 8 следует, что в рассматриваемом периоде наибольшей инвестиционной привлекательностью отличался трубопроводный транспорт, на долю которого приходилось по годам 43-81%% всего объема инвестиций в отрасль. В результате, в 2012 году стоимость основных фондов трубопроводного транспорта в общем объеме основных фондов транспортной отрасли занимала более 43,4%.