Материал: Оптимизация структуры доходов бюджета

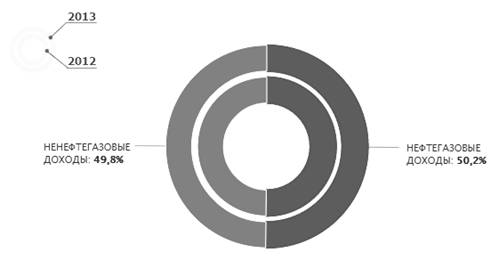

За 9 месяцев нефтегазовые доходы составили 6 075,10 млрд. рублей (10,4% к ВВП), ненефтегазовые доходы - 7 567,10 млрд. рублей (11,0% к ВВП) или соответственно 76,3% и 83,2% к прогнозу на 2014 год, 146,1% и 128,8% к аналогичному периоду прошлого года.

Ненефтегазовые доходы (без

учета доходов от управления средствами Резервного фонда и Фонда национального

благосостояния) составили 4 160 909,4 млн. рублей (10,9% к ВВП) или 83,1% к

прогнозу на 2014 год и 131,6% к аналогичному периоду прошлого года (рисунок 1,

рисунок 2).

Рисунок 1 Структура

нефтегазовых и ненефтегазовых доходов в 2012-2013 годах

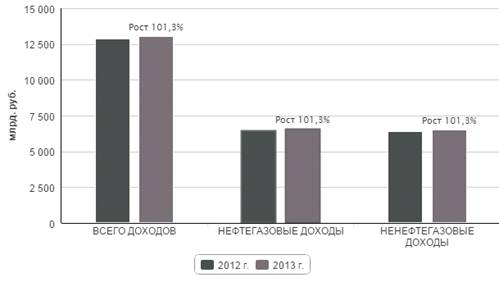

Сравнение объема и структуры доходов федерального бюджета 2012 года с данными отчета об исполнении федерального бюджета за аналогичный период прошлого года показало, что увеличение доходов федерального бюджета в сумме 164,4 млрд. рублей (на 2,6 п.п. ВВП) образовалось за счет увеличения поступлений:

нефтегазовых доходов на 80,8 млрд. рублей (на 1,9 п.п. ВВП), в основном, за счет налога на добычу полезных ископаемых (нефть) и вывозных таможенных пошлин на углеводородное сырье в результате роста мировой цены на нефть марки «Юралс» (с 75,9 до 95 долл./барр.) и контрактных цен на газ природный, а также объемов экспорта газа природного;

ненефтегазовых доходов на 83,54

млрд. рублей (на 0,7 п.п. ВВП), в основном, за счет налога на добавленную

стоимость и ввозных таможенных пошлин в результате роста объемов импорта и ВВП;

акцизов в связи с индексацией специфических ставок и налога на прибыль

организаций.

Рис.2 Динамика доходов в

2012-2013 годах

В то же время произошло снижение поступлений в части:

доходов от управления средствами Резервного фонда и Фонда национального благосостояния, что обусловлено сокращением совокупного объема средств Фондов за счет использования средств Резервного фонда в IV квартале 2013 года; снижением ставок процентов по счетам по учету средств Фондов в Банке России из-за снижения используемых для расчета данных ставок котировок долговых обязательств иностранных государств;

снижением процентных ставок по депозитам в рублях во Внешэкономбанке, а также укреплением рубля к доллару США и фунту стерлингов; доходов от перечисления части прибыли Центрального банка Российской Федерации, в основном, за счет снижения основных статей доходов Банка России − от размещения резервных активов и операций кредитования.

Следует отметить, что, несмотря

на меры по увеличению доходов федерального бюджета (в том числе по

совершенствованию налогообложения газовой отрасли и индексации ставок акцизов

на табачную и алкогольную продукцию), объем доходов федерального бюджета в

реальном выражении в 2012-2014 годах не достигает уровня доходов докризисного

2008 года, в том время как по расходам он будет существенно выше (таблица 4):

Таблица 4

Темпы роста доходов и расходов федерального бюджета в реальном выражении к уровню 2008 г., %

|

|

2012г. |

2013г. |

2014г. |

|

Доходы в реальном выражении, в % к 2008 году |

85,7 |

89,4 |

92,1 |

|

Расходы в реальном выражении, в % к 2008 году |

120,6 |

125,8 |

127,5 |

|

Расходы в реальном выражении (без учета компенсации выпадающих доходов государственных внебюджетных фондов), в % к 2008 году |

118,2 |

123,3 |

127,5 |

Как указано в Бюджетном послании, необходима концентрация расходов на приоритетных направлениях, прежде всего, связанных с улучшением условий жизни человека, адресном решении социальных проблем, повышении качества государственных и муниципальных услуг, стимулировании инновационного развития страны, в том числе исходя из:

безусловного исполнения законодательно установленных обязательств по выплате социальных пособий и компенсаций в сфере социальной защиты населения, включая пенсионное обеспечение военнослужащих;

обеспечения сбалансированности бюджета Пенсионного фонда Российской Федерации;

индексации в 2014 году фондов оплаты труда работников федеральных государственных учреждений, денежного содержания (заработной платы) судей и прокурорских работников, федеральных государственных гражданских служащих, денежного довольствия военнослужащих и приравненных к ним лиц, и выплат, зависящих от размера денежного довольствия;

обеспечения реализации программ модернизации здравоохранения и образования;

обеспечения закупки новых видов вооружения, совершенствования боевой подготовки, реализации социальных гарантий для военнослужащих, обеспечения постоянным и служебным жильем военных;

обеспечения реформы денежного довольствия военнослужащих и сотрудников правоохранительных органов;

обеспечения с 2014 года полиции за счет средств федерального бюджета;

поддержке инновационного и инвестиционного развития.

Федеральный бюджет на 2014 год и на плановый период 2015 и 2016 годов является первым федеральным бюджетом, который формируется и будет исполняться в условиях внедрения новых форм финансового обеспечения услуг, оказываемых федеральными государственными (казенными, бюджетными и автономными) учреждениями.

К настоящему времени федеральными органами исполнительной власти приняты все необходимые для этого нормативные документы, в основном определена структура сети подведомственных им учреждений.

По предварительным данным, с 1 января 2015 года из 8 780 федеральных государственных учреждений 3 600 будут функционировать в качестве казенных учреждений, 5 140 − бюджетных учреждений (с расширенными полномочиями) и 40 − автономных учреждений.

Тем самым уже в текущем бюджетном цикле, в соответствии с поставленной в Бюджетном послании задачей, будет заложена база для апробации и последующего развития в увязке с формируемыми государственными программами новых форм финансового обеспечения государственных услуг, повышения их доступности и качества, создания условий для оптимизации бюджетной сети, стимулов для повышения результативности деятельности государственных учреждений и их работников.

Реализация этих и других мер в рамках формирования межбюджетных отношений на 2012-2015 годы составит первый, подготовительный этап комплексной работы по совершенствованию разграничения полномочий и развития системы межбюджетных отношений.

Таким образом, в 2012-2015

годах будут обеспечены условия для устойчивого экономического развития и

сохранения макроэкономической стабильности при безусловном исполнении принятых

расходных обязательств Российской Федерации, реализации ключевых приоритетов

социально-экономического развития страны, повышения эффективности бюджетных

расходов, совершенствования межбюджетных отношений и решения других задач

бюджетной политики, сформулированных в Бюджетном послании и других документах

стратегического планирования.

3.

Оптимизация структуры доходов бюджета Российской Федерации

.1

Пути повышения эффективности формирования доходов федерального бюджета

На основании анализа материалов контрольных и экспертно-аналитических мероприятий целесообразно рассмотреть следующие предложения по дополнительному увеличению доходов бюджетной системы Российской Федерации.

Важнейшими для финансовых, контролирующих и правоохранительных органов должны стать системная работа, направленная на сокращение теневого сектора экономики и на наведение порядка в системе учета и взимания налогов, таможенных и других платежей, поступающих от субъектов экономической деятельности.

По данным Росстата, доля не наблюдаемой прямыми статистическими методами экономики Российской Федерации в процентах к ВВП составила в 2014 году 18,5 % (в 2013 году - 19,3 %). Согласно отдельным экспертным оценкам доля теневой экономики в Российской Федерации составляет около половины ВВП.

При этом максимальные значения корректировки валовой добавленной стоимости на экономические операции, не наблюдаемые прямыми статистическими методами, связанными с теневыми операциями юридических лиц, приходятся на такие виды экономической деятельности, как рыболовство и рыбоводство (рост с 102,9 млрд. руб. в 2012 году до 108,1 млрд. руб. в 2013 году), гостиницы и рестораны (53,9 млрд. руб.), операции с недвижимым имуществом, аренда и предоставление услуг (с 6 308,2 до 6 922,7 млрд. руб.), строительство (с 4 010,2 до 4 159,2 млрд. руб.), оптовая и розничная торговля, ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования (с 9 835,8 до 10 471,6 млрд. руб.).

Сокращение доли скрытого производства как части ненаблюдаемой экономики в ВВП может существенно увеличить доходы бюджетной системы.

Существенным резервом увеличения налоговых поступлений в бюджетную систему Российской Федерации является повышение эффективности государственного контроля в области регулирования производства и оборота алкогольной и спиртосодержащей продукции.

По данным Росстата, уровень использования мощностей по производству водки и ликероводочной продукции за период с 2012 по 2014 год снизился в 2,2 раза (с 49 % до 22 %). Такой низкий уровень использования мощностей свидетельствует о том, что объемы фактически произведенной продукции декларируются далеко не полностью.

До настоящего времени юридически не урегулирован вопрос использования (утилизации) спиртзаводами остатков спирта (кроме их хранения в течение двух месяцев) после аннулирования или прекращения действия лицензии. Отсутствие документа, регламентирующего условия хранения, отпуска, транспортировки, приемки, а также учета этилового спирта, нормы которого соответствовали бы требованиям действующего законодательства, затрудняет действенность государственного контроля.

Отсутствие юридической и административной возможности контроля за использованием этилового спирта организациями, не связанными с производством алкогольной и спиртосодержащей продукции, но осуществляющими закупку этилового спирта в целях его использования для собственных нужд, способствует развитию нелегального рынка этилового спирта, алкогольной и спиртосодержащей продукции.

Одной из наиболее актуальных проблем, которые приводят к риску недопоступления или к потерям доходов федерального бюджета является уклонение от уплаты налогов и других обязательных платежей.

Не решена задача исключения возможной регистрации фирм-«однодневок». Действующие процедуры государственной регистрации и постановки на налоговый учет в части предотвращения незаконных способов налоговой оптимизации и пресечения нелегальных финансовых операций с использованием фирм-«однодневок» недостаточно эффективны.

По данным ФНС России, на 1 января 2014 года 1,4 млн. организаций (около трети всех организаций, состоящих на учете в налоговых органах) не представляли отчетность в налоговые органы.

Регистрация фирм-«однодневок» является наиболее часто используемой противоправной схемой вывода капитала с территории Российской Федерации.

Только за январь - октябрь 2014 года объем невозвращенной из-за границы иностранной валюты по неисполненным договорам составил сумму, эквивалентную 492,9 млрд. рублей.

За незаконное образование (создание, реорганизацию) юридического лица через подставных лиц установлена уголовная ответственность.

По мнению Счетной палаты, наличие уголовной ответственности не решает проблемы использования фирм-«однодневок» в целом, так как нормативно не ограничена сама возможность регистрации подобных фирм и отсутствуют экономические барьеры при их создании.

Значительные средства не поступают в федеральный бюджет в результате применения компаниями различных инструментов минимизации налогообложения с использованием, как трансфертного ценообразования, так и торговых операций, проводимых через территории (государства) с низким уровнем налогообложения.

Схемы уклонения от уплаты налогов с применением трансфертного ценообразования связаны с нарушением налогоплательщиками положений статьи 40 Налогового кодекса Российской Федерации.

По результатам выездных налоговых проверок в связи с нарушением налогоплательщиками положений указанной статьи доначислено налоговых платежей в 2012 году на сумму 2,0 млрд. рублей, в 2013 году − на сумму 4,0 млрд. рублей, в 2014 году − на сумму 13,8 млрд. рублей.

Одним из основных каналов вывода средств является вывод капитала под видом платежей за ввезенные товары, фактически на территорию Российской Федерации не поступавшие.

Среди новых схем, которые приобретают все более массовый характер, Росфин мониторингом отмечается вывод капитала под видом инвестирования средств в девелоперские проекты на основании агентских договоров по поиску покупателей товаров (работ, услуг).

В группу новых рисков, связанных с выводом капиталов за границу, входят также международные платежи в сфере туристического бизнеса. В 2014 году под видом оплаты туристических услуг выведено за рубеж свыше 19 млрд. рублей.

Формируются устойчивые схемы хищения бюджетных средств путем завышения стоимости контрактов (цен) с использованием подставных фирм-«однодневок» и дальнейшим выводом разницы в стоимости в оффшорные зоны под видом беспроцентных займов и дивидендов.

В этой связи принципиально важным представляется создание четких механизмов раскрытия информации о бенефициарных владельцах компаний, зарегистрированных на территории оффшорных зон и привлекаемых к управлению государственными активами и реализации государственных контрактов и программ (или являющихся выгодоприобретателями, собственниками подрядчиков по таким проектам).

Значительным резервом получения дополнительных доходов может быть повышение результативности налогового контроля в части возмещения НДС из федерального бюджета.

В 2014 году удельный вес налоговых вычетов в сумме начисленного по налогооблагаемым объектам налога составил 92,8 % (в 2013 году - 94,6 %).

Сумма налога, возмещенная налогоплательщикам, составила 1 506,5 млрд. рублей и увеличилась по сравнению с 2013 годом на 304,1 млрд. рублей, или на 25,3 %, в том числе в заявительном порядке, при котором возмещение налога осуществляется до завершения проводимой на основе налоговой декларации камеральной проверки, предусмотренной статьей 1761 Налогового кодекса Российской Федерации, − в сумме 587,0 млрд. рублей, что на 141,7 млрд. рублей, или на 31,8 %, больше, чем в 2013 году.

Одной из причин, препятствующих эффективному администрированию НДС, является применение отдельными налогоплательщиками схем получения необоснованной налоговой выгоды с использованием фирм-«однодневок» и действующей системы регистрации налогоплательщиков.

Проблемой эффективного администрирования налогов и сборов является перерегистрация (смена адреса - «миграция» из одного региона в другой) организаций, имеющих значительную задолженность в бюджеты разных уровней бюджетной системы Российской Федерации, что не позволяет налоговым органам своевременно осуществлять мероприятия налогового контроля.

В 2014 году объем предоставленных льгот и преференций составил более 6,0 трлн. рублей. Однако работа по инвентаризации и систематизации налоговых льгот и преференций проводится недостаточно активно.

До настоящего времени в законодательстве отсутствует определение понятия «налоговая преференция», не определены четкие критерии разграничения понятий «налоговая льгота» и «налоговая преференция». Не утверждена методика оценки эффективности налоговых льгот. При этом в законодательстве Российской Федерации о налогах и сборах сохраняются нормы, приводящие к недопоступлению доходов в федеральный бюджет.