Материал: Оцінка і калькуляція в системі бухгалтерського обліку

Довідки до журналу господарських операцій:

Операція 1. Вираховуємо ПДВ:

: 5 = 19112 грн.

: 5 = 400 грн.

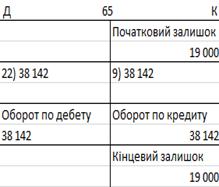

Операція 9. Нарахування єдиного соціального внеску (39%):

*0,39=38142

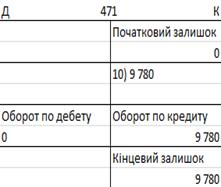

Операція 10. 97800* 0,1=9780 грн.

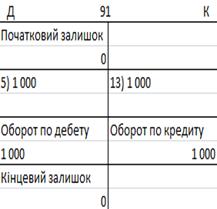

Операція 13. Сума нарахованої амортизації будинків, споруд та інших засобів цехового призначення = 1000 грн.

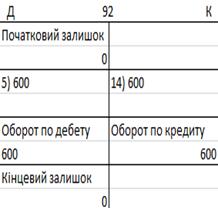

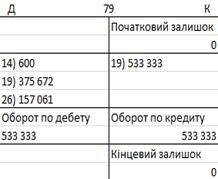

Операція 14. Сума нарахованої амортизації будинків, споруд та інших засобів загальногосподарського призначення 600 грн.

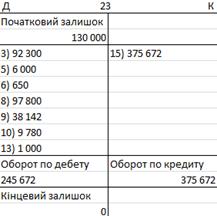

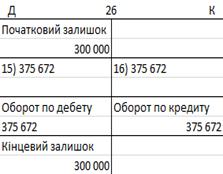

Операція 15. Д23 + Початковий залишок 23 = 375 672 грн.

Операція 16. ∑15 оп.

Операція 26. Списуємо рахунки 7 і 9 класу на фінансові результати.

.4 Реєстри бухгалтерського обліку

бухгалтерський вартісний

оцінка калькуляція

2.5 Скласти оборотну відомість

господарських операцій

Таблиця 2.4

Оборотна відомість за даними реєстраційного журналу господарських операцій

|

Синтетичні рахунки |

Початкове сальдо |

Обороти |

Кінцеві залишки |

|||

|

|

Д |

К |

Д |

К |

Д |

К |

|

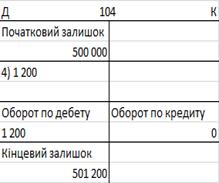

104 |

500000 |

|

1200 |

|

501200 |

|

|

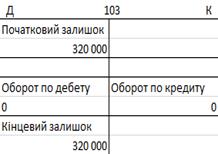

103 |

320000 |

|

|

|

320000 |

|

|

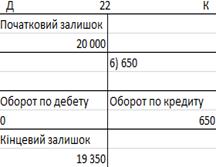

22 |

20000 |

|

|

650 |

19350 |

|

|

23 |

130000 |

|

245672 |

375672 |

0 |

|

|

26 |

300000 |

|

375672 |

375672 |

300000 |

|

|

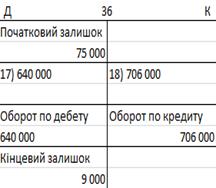

36 |

75000 |

|

640000 |

706000 |

9000 |

|

|

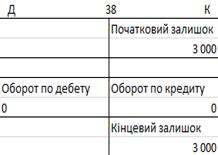

38 |

|

3000 |

|

|

|

3000 |

|

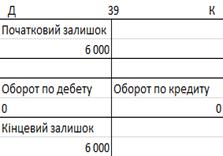

39 |

6000 |

|

|

|

6000 |

|

|

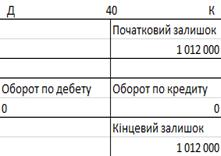

40 |

|

1012000 |

|

|

|

1012000 |

|

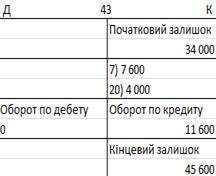

43 |

|

34000 |

|

11600 |

|

45600 |

|

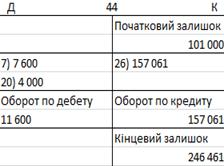

44 |

|

101000 |

11600 |

157061 |

|

246461 |

|

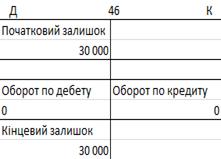

46 |

30000 |

|

|

|

30000 |

|

|

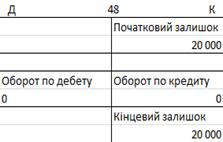

48 |

|

20000 |

|

|

|

20000 |

|

65 |

|

19000 |

38142 |

38142 |

|

19000 |

|

79 |

|

|

533333 |

533333 |

|

|

|

91 |

|

|

1000 |

1000 |

|

|

|

92 |

|

|

600 |

600 |

|

|

|

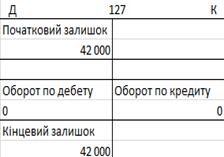

127 |

42000 |

|

|

|

42000 |

|

|

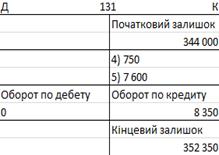

131 |

|

344000 |

|

8350 |

|

352350 |

|

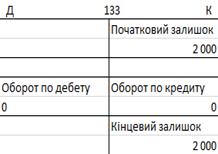

133 |

|

2000 |

|

|

|

2000 |

|

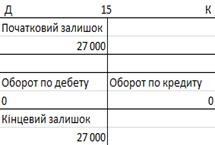

151 |

27000 |

|

|

|

27000 |

|

|

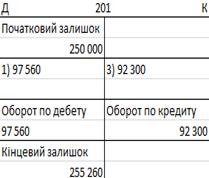

201 |

250000 |

|

97560 |

92300 |

255260 |

|

|

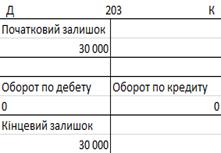

203 |

30000 |

|

|

|

30000 |

|

|

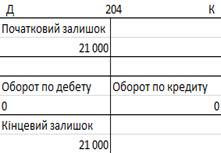

204 |

21000 |

|

|

|

21000 |

|

|

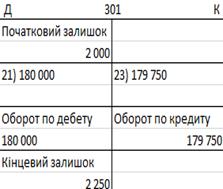

301 |

2000 |

|

180000 |

179750 |

2250 |

|

|

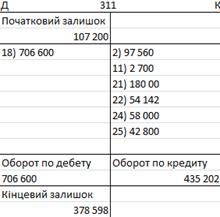

311 |

107200 |

|

706600 |

435202 |

378598 |

|

|

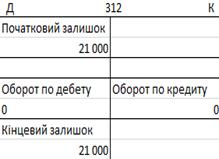

312 |

21000 |

|

|

|

21000 |

|

|

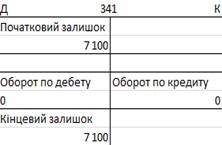

341 |

7100 |

|

|

|

7100 |

|

|

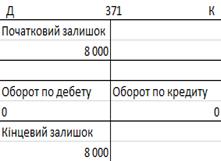

371 |

8000 |

|

|

|

8000 |

|

|

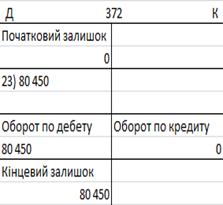

372 |

|

|

80450 |

|

80450 |

|

|

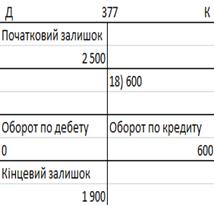

377 |

2500 |

|

|

600 |

1900 |

|

|

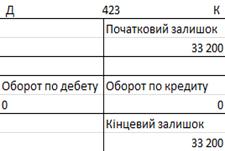

423 |

|

33200 |

|

|

|

33200 |

|

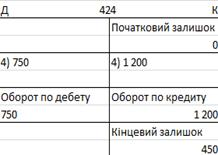

424 |

|

|

750 |

1200 |

|

450 |

|

471 |

|

|

|

9780 |

|

9780 |

|

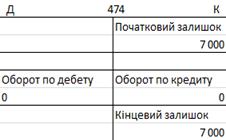

474 |

|

7000 |

|

|

|

7000 |

|

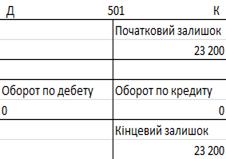

501 |

|

23200 |

|

|

|

23200 |

|

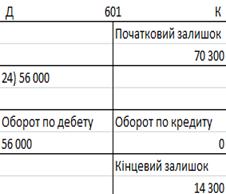

601 |

|

70300 |

56000 |

|

|

14300 |

|

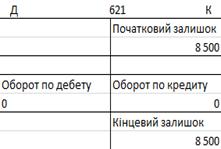

621 |

|

8500 |

|

|

|

8500 |

|

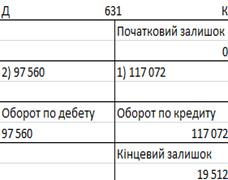

631 |

|

|

97560 |

117072 |

|

19512 |

|

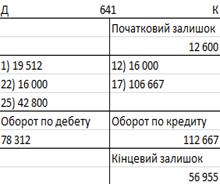

641 |

|

12600 |

78312 |

122667 |

|

56955 |

|

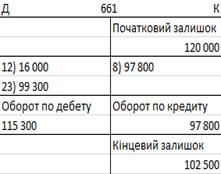

661 |

|

120000 |

115300 |

97800 |

|

102500 |

|

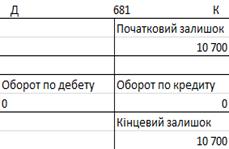

681 |

|

10700 |

|

|

|

10700 |

|

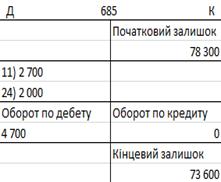

685 |

|

78300 |

4700 |

|

|

73600 |

|

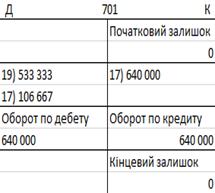

701 |

|

|

640000 |

640000 |

|

|

|

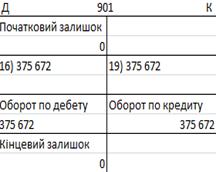

901 |

|

|

375672 |

375672 |

|

|

|

Баланс |

12890 |

1911690 |

3810490 |

8090613 |

12370736 |

14430844 |

2.6 Скласти баланс на кінець звітного періоду

Баланс (Звіт про фінансовий стан) Форма №1

|

Актив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

|

1 |

2 |

3 |

4 |

|

I. Необоротні активи: Нематеріальні активи |

1000 |

|

|

|

первісна вартість |

1001 |

42000 |

42000 |

|

накопичена амортизація |

1002 |

(2000) |

(2000) |

|

Незавершені капітальні інвестиції |

1005 |

27000 |

27000 |

|

Основні засоби |

1010 |

|

|

|

первісна вартість |

1011 |

820000 |

821200 |

|

знос |

1012 |

(344000) |

(352350) |

|

Інвестиційна нерухомість |

1015 |

|

|

|

Довгострокові біологічні активи |

1020 |

|

|

|

Довгострокові фінансові інвестиції, які обліковуються за методом участі в капіталі інших підприємств |

1030 |

|

|

|

інші фінансові інвестиції |

1035 |

|

|

|

Довгострокова дебіторська заборгованість |

1040 |

|

|

|

Відстрочені податкові активи |

1045 |

|

|

|

Інші необоротні активи |

1090 |

|

|

|

Усього за розділом I |

1095 |

543000 |

535850 |

|

II. Оборотні активи: Запаси |

1100 |

751000 |

625610 |

|

Поточні біологічні активи |

1110 |

|

|

|

Дебіторська заборгованість за продукцію, товари, роботи, послуги |

1125 |

75000 (3000) |

9000 (3000) |

|

Дебіторська заборгованість за розрахунками: за виданими авансами |

1130 |

8000 |

8000 |

|

з бюджетом |

1135 |

|

|

|

у тому числі з податку на прибуток |

1136 |

|

|

|

Інша поточна дебіторська заборгованість |

2500 |

82350 |

|

|

Поточні фінансові інвестиції |

1160 |

|

|

|

Гроші та їх еквіваленти |

1165 |

130200 |

401848 |

|

Витрати майбутніх періодів |

1170 |

6000 |

6000 |

|

Інші оборотні активи |

1190 |

7100 |

7100 |

|

Усього за розділом II |

1195 |

976800 |

1136908 |

|

III. Необоротні активи, утримувані для продажу, та групи вибуття |

1200 |

|

|

|

Баланс |

1300 |

1519800 |

1672758 |

|

Пасив |

Код рядка |

На початок звітного періоду |

На кінець звітного періоду |

|

1 |

2 |

3 |

4 |

|

I. Власний капітал: Зареєстрований (пайовий) капітал |

1400 |

1012000 |

1012000 |

|

Капітал у дооцінках |

1405 |

33200 |

33200 |

|

Додатковий капітал |

1410 |

|

450 |

|

Резервний капітал |

1415 |

34000 |

45600 |

|

Нерозподілений прибуток (непокритий збиток) |

1420 |

101000 |

246461 |

|

Неоплачений капітал |

1425 |

(30000) |

(30000) |

|

Вилучений капітал |

1430 |

( ) |

( ) |

|

Усього за розділом I |

1495 |

1150200 |

1307711 |

|

II. Довгострокові зобов’язання і забезпечення: Відстрочені податкові зобов’язання |

1500 |

|

|

|

Довгострокові кредити банків |

1510 |

23200 |

23200 |

|

Інші довгострокові зобов’язання |

1515 |

7000 |

16780 |

|

Довгострокові забезпечення |

1520 |

|

|

|

Цільове фінансування |

1525 |

20000 |

20000 |

|

Усього за розділом II |

1595 |

50200 |

59980 |

|

IІІ. Поточні зобов’язання і забезпечення: Короткострокові кредити банків |

1600 |

70300 |

14300 |

|

Поточна кредиторська заборгованість за: довгостроковими зобов’язаннями |

1610 |

86800 |

82100 |

|

товари, роботи, послуги |

1615 |

|

19512 |

|

розрахунками з бюджетом |

1620 |

12600 |

56955 |

|

у тому числі з податку на прибуток |

1621 |

|

|

|

розрахунками зі страхування |

1625 |

19000 |

19000 |

|

розрахунками з оплати праці |

1630 |

120000 |

102500 |

|

Поточні забезпечення |

1660 |

|

|

|

Доходи майбутніх періодів |

1665 |

|

|

|

Інші поточні зобов’язання |

1690 |

10700 |

10700 |

|

Усього за розділом IІІ |

1695 |

319400 |

305067 |

|

ІV. Зобов’язання, пов’язані з необоротними активами, утримуваними для продажу, та групами вибуття |

1700 |

|

|

|

Баланс |

1900 |

1519800 |

1672758 |

Керівник

Головний бухгалтер

Журнал 1, 3, 4 заповнені та

прикладені до роботи як Додатки 1,2,3.

ВИСНОВОК

У темі розглядалися два елементи методу бухгалтерського обліку - оцінка та калькуляція.

Таким чином, можна зробити висновок: оцінка і калькуляція тісно пов’язані між собою - точна калькуляція є необхідною умовою правильної вартісної оцінки майна підприємства, і, навпаки, застосування реальної оцінки витрат, що використані на будь-який об’єкт, необхідна передумова правильного обчислення його собівартості.

Визначено суть і значення оцінки та вартості у бухгалтерському обліку, їх види. З’ясовано, що називається собівартістю, об’єктом калькулювання, методом калькулювання, технологія оцінки, виробничою собівартістю.

Розглянуто поняття виробничої і технологічної собівартості здійсненого господарського факту та наголошено, що собівартість у вигляді витрат безпосередньо впливає на фінансовий результат діяльності і ефективність господарювання кожного підприємства та організації.

В сучасних умовах господарювання ефективність діяльності підприємства залежить від повноти, достовірності та своєчасності економічної інформації.

Основою оцінки засобів підприємств

та здійснюваних господарських процесів є фактична собівартість. Для визначення

її величини використовують калькуляцію. Способи оцінки і калькулювання досить

тісно пов'язані між собою, а тому їх гармонічне поєднання, узгодженість дають

змогу відобразити наявність та рух господарських засобів і процесів у грошовому

вимірнику.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Закон України "Про бухгалтерський облік і фінансову звітність в Україні" від 16 липня 1999 p. №966-XIV.

2. Про затвердження Національного положення (стандарту) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності»: наказ Міністерства фінансів України від 07.02.2013 р. №73

. Бутинець Ф.Ф. Теорія бухгалтерського обліку: [підручник для студентів вузів спеціальності 7.050106 “Облік і аудит” / Ф.Ф. Бутинець. - вид.2-е доп перероб. - Житомир: ЖІТІ, 2000. - С. 640.

. Грабова Н.М. Теорія бухгалтерського обліку : підручник / Н.М. Грабова; за ред. М.В. Кужельного. - 6-те вид. - К.: А.С.К., 2005 - 266 с. - Серія “Економіка. Фінанси. Право”.

. Дерій В.А. Запозичені (зарубіжні) методи обліку витрат і калькулювання собівартості продукції та їхнє використання в Україні / В.А. Дерій // Бухгалтерський облік і аудит. - 2013. - №7. - с. 3-8.

. Кірейцев Г.Г. Бухгалтерський облік та науковці, що генерують ідеї його розвитку / Г.Г. Кірейцев. - 2008. - №20(221). - С. 3-7.

. Краєвський В.М. Проблеми оцінки у різних облікових системах / В.М. Краєвський // Вісник ЖДТУ. - 2010. - №2 (52). - с. 123-124.

. Лазаришина І.Д. Бухгалтерський облік: Навчально-методичний посібник для самостійного вивчення дисципліни / І.Д. Лазаришина, Н.Д. Погребняк. - Рівне : НУВГП, 2008. - 124с.

. План рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій: Наказ Міністерства фінансів України від 30.11.1999 р. за №291 (зі змінами та доповненнями).

. Положення (стандарт) бухгалтерського обліку 2 «Баланс»: Наказ Міністерства фінансів України від 31.03. 1999 р. №87 (зі змінами та доповненнями).

11. Положення (стандарт) бухгалтерського обліку 1 „Загальні вимоги до фінансової звітності” від 7.02. 2013 р. №75 - Електронний ресурс

. Про податок на додану вартість: Закон України від 03.04.1997 №168/97 - ВР (з чинними змінами та доповненнями). - Електронний ресурс

13. Скрипник М.І. Особливості калькулювання собівартості продукції з використанням «директ-костингу» / М.І. Скрипник // Міжнародний збірник наукових праць. - 2012. - №1(16). - с. 263-272.

. Ступарик М.Б. Вдосконалення методики оцінювання і калькуляції в системі бухгалтерського обліку [Електронний ресурс]

. Супрунова І.В. Розвиток оцінки в бухгалтерському обліку / І.В. Супрунова // Проблеми теорії та методології бухгалтерського обліку, контролю і аналізу. - 2012. - №3 (24). - с. 481-483.

. Пасько Т.О. Історія бухгалтерського обліку: навч.-метод. посібник для самост. вивчення дисципліни / Т.О. Пасько. - Суми: Ун. кн., 2010. - 128 с.

. Полякова Л.М. Методика аудиту: конспект лекцій з курсу «Організація і методика аудиту» для студ. базового напряму 60501 «Економіка та підприємництво» спеціальності 7.050106 «Облік і аудит». Ч. 2 / Л.М. Полякова, В.С Мохняк., Н.І. Демків - Львів: вид-во НУ «Львівська політехніка», 2009. - 120 с.

. Фінансовий облік: первинна документація та облікова реєстрація: навчальний посібник / М.Р. Лучко, М.Я. Остапюк, Й.Я. Даньків та ін.. - К.: Знання, 2005. - 319 с.

. Швець В.Г. Теорія бухгалтерського обліку: Підручник / В.Г. Швець. - К.: Знання, 2004 - 447 с.

. Яремко

І.Й. Теорія бухгалтерського обліку: навчальний посібник / І.Й. Яремко. - Львів:

Новий Світ-2000, 2010. - 240 с.

ДОДАТОК 1

Розрахунково-платіжна відомість

(зведена)

|

N п/п |

Нараховано за видами оплат |

N п/п |

Утримано |

||

|

|

вид оплати |

нараховано, грн. |

|

вид утримання |

утримано, грн. |

|

|

Фонд основної заробітної плати: |

|

|

|

|

|

1. |

Тарифна ставка, посадовий оклад |

|

1. |

Видано за I-у половину місяця (аванс) |

|

|

2. |

Комісійні від реалізації продукції |

|

|

Внески на загальнообов'язкове державне соціальне страхування: |

|

|

3. |

Гонорар, авторська винагорода штатним працівникам |

|

2. |

до Пенсійного фонду |

|

|

4. |

Оплата праці за час перебування у відрядженні |

|

3. |

до Фонду зайнятості |

|

|

5. |

Оплата за профнавчання інших працівників |

|

4. |

до Фонду соціального страхування з тимчасової втрати працездатності |

|

|

6. |

Вартість продукції, виданої працівникам при натуральній формі оплати праці |

|

5. |

Податок на доходи фізичних осіб |

|

|

7. |

Інші види нарахувань |

|

6. |

Профспілкові внески |

|

|

|

Фонд додаткової заробітної плати: |

|

7. |

Аліменти |

|

|

8. |

Премія |

|

8. |

Аванс в банк |

|

|

9. |

Відсоткові або комісійні винагороди |

|

9. |

Каса (належить до видачі) |

|

|

10. |

Оплата роботи в надурочний час, святкові та неробочі дні |

|

|

|

|

|

11. |

Оплата днів відпочинку |

|

|

|

|

|

12. |

Індексація заробітної плати |

|

|

|

|

|

13. |

Компенсації працівникам у зв'язку з порушенням термінів виплати заробітної плати |

|

|

|

|

|

14. |

Витрати на безкоштовний проїзд |

|

|

|

|

|

15. |

Вартість форменого одягу |

|

|

|

|

|

16. |

Відпустка за поточний місяць |

|

|

|

|

|

17. |

Відпустка за наступний період |

|

|

|

|

|

18. |

Інші нарахування за невідпрацьований час (простої, медогляд та ін.) |

|

|

|

|

|

19. |

Суміщення професій |

|

|

|

|

|

20. |

Розширення зони обслуговування або збільшення обсягу робіт |

|

|

|

|

|

21. |

Виконання обов'язків тимчасово відсутнього працівника |

|

|

|

|

|

22. |

Робота у важких і шкідливих та особливо важких і особливо шкідливих умовах праці |

|

|

|

|

|

23. |

Інтенсивність праці |

|

|

|

|

|

24. |

Робота в нічний час |

|

|

|

|

|

25. |

Керівництво бригадою |

|

|

|

|

|

26. |

Висока професійна майстерність |

|

|

|

|

|

27. |

Класність водіям транспортних засобів |

|

|

|

|

|

28. |

Високі досягнення праці |

|

|

|

|

|

29. |

Виконання особливо важливої роботи на певний термін |

|

|

|

|

|

30. |

Знання та використання в роботі іноземної мови |

|

|

|

|

|

31. |

Допуск до державної таємниці |

|

|

|

|

|

32. |

Дипломатичні ранги, персональні звання службових осіб, ранги державних службовців, кваліфікаційні класи суддів |

|

|

|

|

|

33. |

Науковий ступінь |

|

|

|

|

|

34. |

Нормативний час пересування у шахті |

|

|

|

|

|

35. |

Робота на територіях радіоактивного забруднення |

|

|

|

|

|

36. |

Інші надбавки та доплати |

|

|

|

|

|

37. |

Інші види нарахувань |

|

|

|

|

|

|

Інші заохочувальні та компенсаційні виплати: |

|

|

|

|

|

38. |

Винагороди та заохочення, що мають одноразовий характер |

|

|

|

|

|

39. |

Матеріальна допомога, що має систематичний характер |

|

|

|

|

|

40. |

Виплати соціального характеру |

|

|

|

|

|

41. |

Інші заохочувальні та компенсаційні виплати |

|

|

|

|

|

|

Інші виплати, що не належать до фонду оплати праці: |

|

|

|

|

|

42. |

Допомоги та інші виплати, що здійснюються за рахунок коштів фондів державного соціального страхування |

|

|

|

|

|

43. |

Оплата перших 5 днів тимчасової непрацездатності за рахунок коштів підприємства |

|

|

|

|

|

44. |

Дивіденди, відсотки, виплати за паями |

|

|

|

|

|

45. |

Витрати на відрядження |

|

|

|

|

|

46. |

Матеріальна допомога разового характеру |

|

|

|

|

|

47. |

Внески підприємств на медичне та пенсійне страхування працівників |

|

|

|

|

|

48. |

Інші види нарахувань |

|

|

|

|

|

Разом за весь період по організації: |

|

|

|

|

|