Материал: Общества с ограниченной ответственностью: особенности создания и развития

.2 Финансовые аспекты деятельности общества с ограниченной ответственностью

Первоначальной формой имущественной обособленности общества с ограниченной ответственностью является уставной капитал. В науке гражданского права доля в уставном капитале рассматривается как совокупность имущественных прав, дающих право членства в обществе, как объект корпоративных прав, как удостоверение обязательственных прав участника общества и др. Но, на наш взгляд, важным является акцентирование внимания на том, что доля и уставный капитал - это стоимость. Не сумма вкладов, не имущество юридического лица, а именно стоимость, т.е. привязка к денежным средствам (денежная оценка имущества). В части 2 ст. 14 Федерального закона «Об обществах с ограниченной ответственностью» определено, что размер доли участника общества в уставном капитале общества определяется в процентах или в виде дроби. Размер доли участника общества должен соответствовать соотношению номинальной стоимости его доли и уставного капитала общества. Статья 87 ГК РФ закрепляет две функции уставного капитала: это определение минимального размера имущества общества и гарантия интересов кредиторов общества этим имуществом. Основной обязанностью учредителей, от которой они не могут быть освобождены, является внесение вкладов в уставный капитал создаваемого общества с ограниченной ответственностью. По действующему законодательству уставный капитал общества с ограниченной ответственностью должен быть на момент регистрации общества оплачен его участниками не менее чем наполовину. Статья 87 ГК РФ и ч. 1 ст. 2 Федерального закона «Об обществах с ограниченной ответственностью» определяют, что участники общества, не полностью оплатившие доли, несут солидарную ответственность по обязательствам общества в пределах стоимости неоплаченной части доли каждого из участников. Этим правилом законодатель не ущемляет признак имущественной обособленности, а, наоборот, делает его более полным, т.к. ответственность участников в любом случае ограничивается размером вклада в имущество общества (стоимостью долей, приобретенных участниками общества).

Часть 2 ст. 2 Федерального закона «Об обществах с ограниченной ответственностью» отдельно выделяет признак имущественной обособленности, закрепляя то, что общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные права, однако такой характеристики, конечно, недостаточно для формирования представления об имущественной обособленности обществ с ограниченной ответственностью, поэтому выделим характерные черты данного признака.

Признак имущественной обособленности общества с ограниченной ответственностью характеризуется, во-первых, тем, что имущественная обособленность выступает здесь в ее классическом представлении как обособленность имущества общества от имущества учредителей (участников) и от имущества контрагентов юридического лица. Учредители (участники) не несут солидарной субсидиарной ответственности после оплаты полной стоимости вклада. Во-вторых, обособленное имущество разделено на доли в процентном или в дробном выражении, совокупная стоимость которых и каждая в отдельности имеют прямое соотношению со стоимостью всех долей участия и с каждой отдельно взятой долей участия в уставном капитале общества с ограниченной ответственностью.

Финансовый результат деятельности организации - прибыль или убыток - является основным внутренним источником, который оказывает влияние на величину капитала организации, а следовательно, на информацию о финансовом положении организации.

Решение о распределении прибыли относится к исключительной компетенции общего собрания собственников. По решению общего собрания собственников прибыль может быть:

1) реинвестирована в предприятие, при этом она либо распределяется по фондам и резервам, либо остается нераспределенной;

2) изъята и распределена между собственниками (дивиденды).

Рассмотрим эти операции подробно.

Реинвестирование прибыли. Если собственники еще не решили, на что (каким образом) они будут использовать прибыль, то прибыль не распределяется по фондам, а остается на счете 84 «Нераспределенная прибыль (непокрытый убыток)», и при этом никакие записи по счетам не производятся. Если собственники определились, по каким направлениям в дальнейшем они будут использовать прибыль (или часть прибыли), то происходит образование фондов. В будущем эта прибыль, сгруппированная по фондам, либо будет изъята и распределена между собственниками, либо останется реинвестированной. Это зависит от назначения того или иного фонда и порядка его использования. При решении вопросов о создании фондов необходимо исходить из вполне определенных представлений об их экономической сущности: назначение фонда, порядок его создания и целевое назначение.

Общество с ограниченной ответственностью может создавать резервный фонд и иные фонды в порядке и размерах, предусмотренных уставом общества (ст. 30 Федерального закона «Об обществах с ограниченной ответственностью»). Образование резервного фонда в обществах с ограниченной ответственностью, в отличие от акционерных обществ, не является обязательным. Поэтому цель его создания, его величина и порядок формирования определяются исключительно уставом общества. Чаще всего резервный фонд ограничивает использование чистой прибыли на выплату дивидендов, т. е. определенным образом страхует кредиторов, так как часть прибыли (резервный фонд), оставшейся в распоряжении собственников, не изымается в виде дивидендов.

Принимать решение о распределении прибыли (начислять дивиденды) общество вправе ежеквартально, раз в полгода или раз в год (ст. 28 Федерального закона «Об обществах с ограниченной ответственностью»). Дивидендную политику можно рассматривать как часть финансовой политики организации. Целью разработки финансовой политики является построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей. Дивидендная политика организации решает проблему распределения чистой прибыли. Основная трудность при формировании такой политики - найти оптимальное соотношение между потребляемой и капитализируемыми частями прибыли.

Среди факторов, влияющих на параметры дивидендной политики, можно выделить следующие.

Во-первых, инвестиционные возможности организации. Финансирование инвестиционных проектов за счет неизъятых на дивиденды активов может оказаться для собственников более выгодным, чем полученные дивиденды. Отказавшись от краткосрочных интересов (получение дивидендов) сейчас, собственники завтра могут рассчитывать на значительный рост действительной стоимости доли, т. е. предпочтения собственников между текущим и будущим доходами.

Во-вторых, законодательные ограничения. Для обществ с ограниченной ответственностью законодательные ограничения установлены ст. 29 Федерального закона «Об обществах с ограниченной ответственностью». Эти ограничения можно разделить на две группы:

1. Ограничения, связанные с начислением дивидендов. Общество не вправе принимать решение о распределении своей прибыли между участниками в следующих случаях:

• до выплаты действительной стоимости доли или части доли участника в случаях, предусмотренных Федеральным законом «Об обществах с ограниченной ответственностью»;

• если на момент принятия такого решения общество отвечает признакам несостоятельности (банкротства) или если указанные признаки появятся в результате принятия такого решения;

• если на момент принятия такого решения стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения;

• в иных случаях, предусмотренных федеральными законами.

2. Ограничения, связанные с выплатой дивидендов. Общество не вправе выплачивать дивиденды, решение о начислении которых принято в следующих случаях:

• если на момент выплаты общество отвечает признакам несостоятельности (банкротства) в соответствии с Федеральным законом о несостоятельности (банкротстве) или если указанные признаки появятся у общества в результате выплаты;

• если на момент выплаты стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате выплаты;

• в иных случаях, предусмотренных федеральными законами.

По прекращении данных обстоятельств общество обязано выплатить участникам начисленные дивиденды.

В-третьих, наличие у организации денежных или иных средств для выплаты дивидендов.

В соответствии со ст. 28 Федерального закона «Об обществах с ограниченной ответственностью» прибыль распределяется пропорционально долям участников в уставном капитале общества.

Теперь рассмотрим ситуацию, когда в результате финансово-хозяйственной деятельности общество имеет убыток. У многих бухгалтеров возникает вопрос: нужно ли его «покрывать»? Действующее законодательство об обществах с ограниченной ответственностью не предусматривает необходимости покрытия возникшего у организации убытка.

Если организация имеет убытки, но соотношение величины чистых активов и величины уставного капитала соответствует требованиям законодательства, то никаких действий, связанных с изменением величины убытков, организация может не предпринимать. Требование действующего законодательства состоит в следующем. В соответствии со ст. 20 Федерального закона «Об обществах с ограниченной ответственностью» если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше его уставного капитала, то общество обязано объявить об уменьшении уставного капитала до размера, не превышающего стоимости чистых активов. При этом, если стоимость чистых активов общества окажется меньше минимального размера уставного капитала, установленного Законом об обществах с ограниченной ответственностью на дату государственной регистрации общества, общество подлежит ликвидации. Порядок расчета чистых активов для обществ с ограниченной ответственностью отсутствует.

Другое дело, если организация считает, что наличие в бухгалтерском балансе информации об убытке может неблагоприятно сказаться на восприятии отчетности внешними пользователями. В этом случае у организации есть вполне законные способы завуалировать информацию об убытке в бухгалтерском балансе.

Рассматривая финансовые результаты деятельности организации, нельзя не обратить внимание на законодательное регулирование информации о финансовом положении организации. Мы уже говорили о том, как законодатель ограничивает распределение прибыли собственниками. Рассматривая требования действующего законодателя при регулировании информации о финансовом положении организации, хотим отметить следующее. Законодателя напрямую не волнует, какую прибыль получила организация или какой убыток она понесла. Информация о прибыли и убытке рассматривается только в общей величине показателя «чистые активы организации». Законодателя же, прежде всего, интересует соотношение величины чистых активов общества и величины его уставного капитала. И если нарушаются требования Закона об обществах с ограниченной ответственностью по их соотношению (об этом говорилось выше), организация должна предпринимать соответствующие меры.

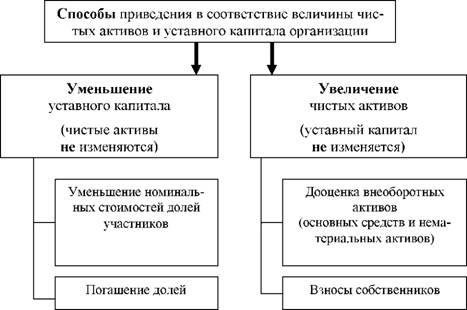

Для приведения этих величин (уставный капитал и чистые активы) в соответствие друг с другом организация может воспользоваться одним из двух вариантов:

Вариант 1. Уменьшение уставного капитала до величины чистых активов.

Вариант 2. Увеличение чистых активов до величины уставного капитала.

Выбор соответствующего варианта и конкретного способа его осуществления определяет сама организация, исходя из многих факторов, к числу которых можно отнести: ее финансовое положение, финансовые результаты деятельности, желание, возможности собственников и др.

Причинами, по которым чистые активы общества могут оказаться меньше величины его уставного капитала, являются, прежде всего, убытки и (или) стоимость собственных долей, временно находящихся в распоряжении общества с ограниченной ответственностью (на его балансе). Причины, по которым доли оказались в распоряжении общества, могут быть разными.

• несвоевременная оплата учредителем при формировании уставного капитала учреждаемого общества;

• выкуп при выходе участника из общества

Уменьшение уставного капитала юридического лица - довольно сложная процедура. Последовательность действий при уменьшении уставного капитала регламентирована ст. 20 Федерального закона об обществах с ограниченной ответственностью. В течение тридцати дней с даты принятия решения об уменьшении уставного капитала общество обязано письменно уведомить об этом всех известных ему кредиторов, а также опубликовать в органе печати, в котором публикуются данные о государственной регистрации юридических лиц, сообщение о принятом решении. Кредиторы общества вправе потребовать досрочного прекращения или исполнения соответствующих обязательств общества и возмещения им убытков. Государственная регистрация уменьшения уставного капитала общества осуществляется только при представлении доказательств уведомления кредиторов. Документы для государственной регистрации вносимых в устав изменений в связи с уменьшением уставного капитала общества и изменения номинальной стоимости долей участников должны быть представлены в орган, осуществляющий государственную регистрацию юридических лиц, в течение одного месяца с даты направления кредиторам последнего уведомления об уменьшении уставного капитала общества и о его новом размере.

• Если общество в разумный срок не примет решение об уменьшении своего уставного капитала или о своей ликвидации, кредиторы вправе потребовать от общества досрочного прекращения или исполнения обязательств общества и возмещения им убытков.

Порядок внесения вкладов в имущество общества регламентирован ст. 27 Закона об обществах с ограниченной ответственностью. Участники общества обязаны, если это предусмотрено уставом общества, по решению общего собрания участников общества вносить вклады в имущество общества. Вклады в имущество общества вносятся всеми участниками пропорционально их долям в уставном капитале общества, если иной порядок не предусмотрен уставом. Уставом общества также может быть предусмотрена максимальная стоимость вкладов в имущество общества, вносимых всеми или определенными участниками общества, а также могут быть предусмотрены иные ограничения, связанные с внесением вкладов в имущество общества.

Вклады в имущество общества вносятся деньгами, если иное не предусмотрено уставом общества или решением общего собрания участников общества. Вклады в имущество общества не изменяют размеры и номинальную стоимость долей участников в уставном капитале. Но даже если бы Закон об обществах с ограниченной ответственностью не содержал статьи, посвященной вкладам в имущество общества, то данные операции были бы возможны, поскольку никто не сможет запретить собственникам вносить разного рода имущество в свою организацию. Согласно п. 1 ст. 251 Налогового кодекса РФ не включается в состав доходов для целей налогообложения налогом на прибыль только стоимость имущества, полученного российской организацией безвозмездно:

• от организации, если уставный капитал получающей стороны более чем на 50 % состоит из вклада (доли) передающей организации;

• от организации, если уставный капитал передающей стороны более чем на 50 % состоит из вклада (доли) получающей организации;

• от физического лица, если уставный капитал получающей стороны более чем на 50 % состоит из вклада (доли) этого физического лица.

При этом полученное имущество не признается доходом, если в течение

одного года со дня его получения указанное имущество (за исключением денежных

средств) не передается третьим лицам. На основании вышеизложенного способы

приведения в соответствие величины уставного капитала организации и величины ее

чистых активов можно представить следующим образом (см. рис. 1).

Рис. 1. Величины уставного капитала организации и величины ее чистых

активов

Особое внимание следует обратить на общества с ограниченной ответственностью, применяющие упрощенную систему налогообложения (УСН). Такие организации освобождаются от обязанности ведения бухгалтерского учета в полном объеме, за исключением учета основных средств, нематериальных активов и кассовых операций (ст. 4 Закона о бухгалтерском учете). Между тем информация об активах, обязательствах, капитале, доходах и расходах формируется только в системе бухгалтерского финансового учета. Поэтому организациям придется вести бухгалтерский финансовый учет и формировать финансовую отчетность для: