Материал: Налоговый контроль в связи с совершением сделок между взаимозависимыми лицами

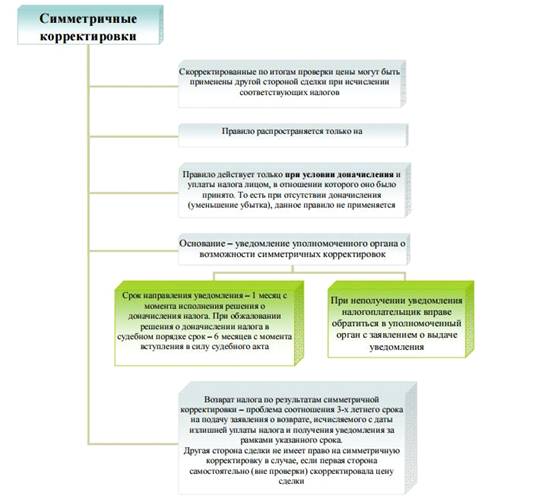

Примеры осуществления симметричных корректировок. Ситуация. Обжалование решения ФНС России наступило до выдачи контрагенту уведомления (т.е. до проведения контрагентом симметричной корректировки). Вывод. Срок направления уведомления может быть увеличен, течение срока может быть приостановлено (абз.3 и 4 п.4 ст.105.18)/ При этом, положения абз.3 и 4 п.4 ст.105.18 не поддаются однозначному толкованию. С одной стороны, срок направления уведомления может быть увеличен до 6 мес. С другой стороны, при получении информации о судебном обжаловании решения о доначислении налога течение срока направления. Уведомления приостанавливается до момента вступления в силу соответствующего судебного акта.

Ситуация. Обжалование решения ФНС России наступило после проведения контрагентом симметричной корректировки Вывод. Решение ФНС России изменено/отменено/признано недействительным судом: контрагент, осуществивший симметричную корректировку, должен произвести соответствующие обратные корректировки. Форма и порядок выдачи уведомления о необходимости обратных корректировок утверждены приказом ФНС России от 19.11.2013 № ММВ-7- 13/512@. Основание: уведомление о необходимости обратных корректировок, к которому прилагается:

. Расчет обратных корректировок (в произвольной форме);

. Копия соответствующего судебного акта (судебных актов).

Срок: в течение одного месяца с момента получения уведомления. Штрафные санкции: пени в отношении подлежащих уплате сумм налога, увеличенных на основании обратных корректировок, не начисляются. Необходимо учитывать, что налоговый орган производит зачет (возврат) суммы излишне уплаченного налога проверяемой стороне контролируемой сделки только после проведения обратных корректировок и уплаты налога контрагентом.

Ситуация. Как произвести самостоятельные корректировки? Вывод. Условия для осуществления налогоплательщиком самостоятельной корректировки:

. Цена предмета сделки не соответствует рыночной;

. Занижение суммы налога (налогов). Основания. НПО - письмо ФНС России от 11.02.2013 №ЕД-4-3/2113@. НДПИ - письмо ФНС России от 14.03.2013 №ЕД-4-3/4303@. НДС - письмо ФНС России от 03.04.2013 №ЕД-4-3/5938@. НДФЛ - письмо ФНС России от 15.04.2013 №ЕД-4-3/6824@. Штрафные санкции: за период с даты возникновения недоимки до даты установленного срока ее погашения пени не начисляются. При этом, при осуществлении стороной контролируемой сделки самостоятельной корректировки право на симметричную корректировку у контрагента отсутствует. налогообложение взаимозависимый сделка уплата

В рамках контроля могут быть проверены

контролируемые сделки, совершенные в период, не превышающий трех календарных

лет, предшествующих году, в котором вынесено решение о проведении проверки.

Симметричные корректировки - это новый инструмент в налоговой практике

Российской Федерации, в связи, с чем он имеет как положительные стороны

(возможность скорректировать налоговую базу у контрагента), так и негативные

(вопрос корректировки может быть решен только после уплаты денежных средств в

бюджет).

Заключение

Проведенный анализ норм действующего налогового законодательства РФ позволяет сделать вывод о том, что наиболее эффективным подходом к исследованию и совершенствованию налогообложения взаимозависимых лиц является концепция правовых режимов.

Изучение комплекса правовых норм, механизмов правового регулирования, организационно-юридических мер и гарантий, действующих в сфере налогообложения взаимозависимых организаций, как единого правового режима позволило, во-первых, установить структурные элементы, необходимые для нормального функционирования этого режима; во-вторых, определить степень их достаточности и полноты для обеспечения эффективного, экономически обоснованного налогообложения; в-третьих, предложить системный подход к их совершенствованию.

Анализ действующих норм НК РФ о налогообложении взаимозависимых лиц позволил прийти к выводу, что действующий режим налогообложения не относится к числу льготных, а также не содержит необходимое количество стимулирующих элементов для обеспечения баланса частных и публичных интересов при налогообложении групп организаций.

Анализ действующей нормативно-правовой базы, а также мирового опыта правового регулирования проблем налогообложения взаимозависимых лиц позволил заключить, что текущее состояние правового регулирования налогообложения взаимозависимых организаций не отвечает современным потребностям экономики и мировым тенденциям развития налоговых систем. Совершенствование действующего в России режима налогообложения должно осуществляться одновременно в двух направлениях, а именно - путем реформирования элементов уже существующего режима, а также путем внедрения в этот правовой режим принципиально новых элементов, выработанных на сегодняшний день в мировой практике налогообложения - таких как, например, разнообразные формы и методы предварительного налогового контроля.

В рамках проведенного исследования выработаны следующие рекомендации, которые могут быть использованы для совершенствования режима налогообложения взаимозависимых лиц в РФ:

1. Исключить из части первой НК РФ ст.20 и ст.40 НК РФ, регулирующие порядок налогообложения контролируемых сделок между взаимозависимыми лицами, и дополнить часть первую НК РФ Разделом IV "Особенности налогообложения контролируемых сделок", в котором должна содержаться глава, регулирующая критерии взаимозависимости для целей налогообложения контролируемых сделок; глава, определяющая методы определения соответствия цен, применяемых взаимозависимыми лицами, принципу вытянутой руки; глава устанавливающая порядок заключения предварительных соглашений о ценообразовании.

2. Внести изменения в пп.11 п.1 ст.251 НК РФ с целью расширения сферы действия освобождения от налогообложения налогом на прибыль операций по передаче имущества между взаимозависимыми лицами. Одновременно с этим необходимо внести изменения в ст. 575 ГК РФ, прямо предусмотрев, что такие операции не рассматриваются как дарение с точки зрения гражданского законодательства.

3. Расширить сферу действия "нулевой" налоговой ставки в отношении дивидендов, распределяемых внутри групп взаимозависимых организаций путем внесения соответствующих изменений в ст.275, 284 НК РФ.

Вышеизложенное дает основания считать цель нашего исследования достигнутой. Вместе с тем, в перспективе необходимым представляется углубленное исследование каждого из элементов режима налогообложения взаимозависимых лиц, в рамках которого должны быть предложены дополнительные меры по их совершенствованию.

Таким образом, в рамках

настоящей работы проведено первое комплексное исследование проблематики

налогообложения взаимозависимых лиц с точки зрения теории правовых режимов.

Кроме того, проведено широкое сравнительно-правоведческое исследование

особенностей правовых режимов налогообложения групп компаний как на

международном уровне, так и на уровне национальных налоговых систем зарубежных

государств.

Список использованной литературы

1. Об общей системе налогообложения материнских и дочерних компаний в разных государствах-членах ЕС:директива № 2011/96/ЕС Совета Европейского Союза (Принята в г. Брюсселе 30.11.2011) // Информационно - правовая система "Консультант Плюс".

2. Об избежании двойного налогообложения в отношении налогов на доходы: соглашение между Правительством РФ и Правительством Мексиканских Соединенных Штатов от 07.06.2004 // Собрание законодательства Российской Федерации. - 2008. - № 32. - Ст. 3765.

3. Директива № 2009/133/ЕС Совета Европейского Союза (Принята в г. Люксембурге 19.10.2009) // Информационно - правовая система "Консультант Плюс".

4. Об общей системе налогообложения, применимой к слияниям, разделениям, частичным разделениям компаний, передаче активов и обмену акциями в отношении компаний различных государств-членов ЕС, а также в отношении переноса зарегистрированного офиса Европейской компании (SE) и Европейского корпоративного общества (SCE) между государствами-членами ЕС (кодифицированная версия): директива № 2013/13/ЕС Совета Европейского Союза "Об адаптации определенных директив в сфере налогообложения вследствие присоединения Республики Хорватия" (Принята в г. Брюсселе 13.05.2013) // Информационно - правовая система "Консультант Плюс".

5. О подписании Конвенции между Российской Федерацией и Королевством Бельгия об избежании двойного налогообложения и о предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал и Протокола к ней: распоряжение Правительства РФ от 10.02.2014 № 171-р // Собрание законодательства Российской Федерации. - 2014. - № 7. - Ст. 719.

6. О ратификации Конвенции между Правительством Российской Федерации и Правительством Мальты об избежании двойного налогообложения и о предотвращении уклонения от налогообложения в отношении налогов на доходы: решение Комитета по бюджету и налогам от 12.03.2014 "По проекту Федерального закона № 421707-6 // Информационно - правовая система "Консультант Плюс".

. Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7 -ФКЗ, от 05.02.2014 № 2 - ФКЗ, от 21.07.2014 N 11-ФКЗ) // Собрание законодательства Российской Федерации. - 2014. - № 15. - Ст. 1691.

8. Налоговый

кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от

08.06.2015)

<#"866839.files/image001.jpg">

Приложение 2

Особенности проведения симметричных корректировок