Материал: Модели портфельного инвестирования

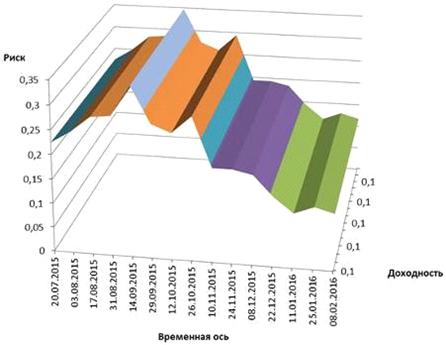

Рис.

10. Риск и доход (на основе таблицы №5) на трехмерной диаграмме

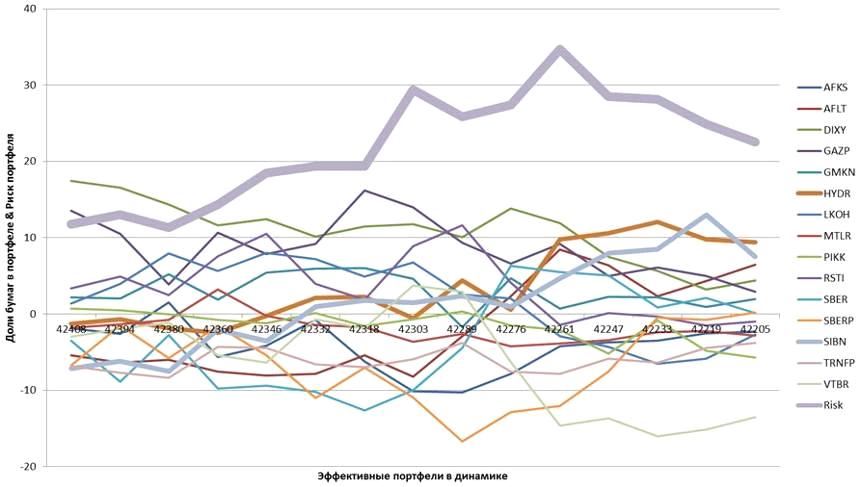

На графике ниже можно наблюдать структуру портфеля и его риск в динамике.

Основной (широким штрихом) выделена линия отображающая риск всего портфеля во

времени. Как видно, происходит значительное снижение риска, сочлененное с

высоким разбросом.

График

7. Доли бумаг в совокупном эффективном портфеле и риск портфеля

Как можно наблюдать на графике выше, риск портфелей изменяется в пределах

от 12 до 35% (на графике отмечено широкой линией). При этом тренд изменения

своей доли в структуре портфеля сильно коррелирует с графиком риска всего

портфеля. Одними из таких бумаг являются акции компаний «Роснефть» и «Русгидро»

(так же выделены жирной линией на графике). Так, позиция по бумаге «Роснефть»

изменилась с более чем 7 полных размеров изначального депозита до -7

(непокрытая продажа)

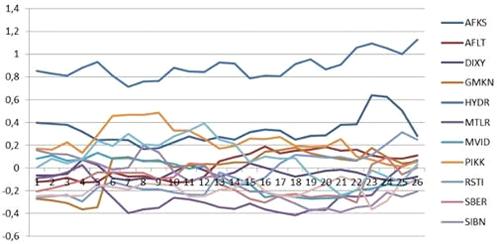

2.3 Анализ стабильности структуры портфеля ценных бумаг

модель портфель ценные бумаги

Рассмотрим динамику структуры портфеля ценных бумаг, рассчитанного для 20

акций российских компаний на основании дневных цен закрытия с 2010.02.08 по

2011.02.08 Результаты представлены на графике ниже. Для наглядности с графика

были удалены кривые акций, не составляющих значимую часть портфеля.

Рис.

11. Динамика структуры портфеля ценных бумаг для 20ти акций российского

фондового рынка

Рассчитаем стандартное отклонение, среднее значение доли каждой бумаги в портфеле и другие параметры.

Таблица 2. Параметры динамики весов акций в эффективном портфеле

|

|

Стнд откл |

Среднее значение |

Медиана |

Максимум |

Минимум |

Доходность акции |

|

AFKS |

0,117358 |

0,316 |

0,286 |

0,63726 |

0,163606 |

-0,01591 |

|

AFLT |

0,119853 |

0,027 |

0,071958 |

0,186884 |

-0,12591 |

0,525266 |

|

CHMF |

0,082607 |

-0,11518 |

-0,11838 |

0,033886 |

-0,30454 |

-0,09409 |

|

DIXY |

0,048801 |

-0,0426 |

-0,05213 |

0,073595 |

-0,11116 |

-0,32659 |

|

GAZP |

0,093107 |

0,134539 |

0,137517 |

0,302952 |

-0,02693 |

-0,10583 |

|

GMKN |

0,166193 |

0,011137 |

0,057155 |

0,177221 |

-0,36458 |

-0,21864 |

|

HYDR |

0,106766 |

0,86122 |

0,874821 |

1,128872 |

0,71424 |

0,264985 |

|

LKOH |

0,157075 |

0,034003 |

0,052965 |

0,21358 |

-0,34732 |

-0,17689 |

|

MGNT |

0,104262 |

0,048875 |

0,039075 |

0,273301 |

-0,10951 |

-0,08118 |

|

MTLR |

0,147638 |

-0,22459 |

-0,26944 |

0,069428 |

-0,41573 |

0,476279 |

|

MVID |

0,142213 |

-0,06649 |

-0,10732 |

0,131009 |

-0,27005 |

0,623479 |

|

PIKK |

0,13314 |

0,22732 |

0,208381 |

0,485506 |

0,014134 |

0,027586 |

|

RSTI |

0,17738 |

-0,04909 |

-0,1034 |

0,312474 |

-0,29366 |

0,033876 |

|

SBER |

0,117505 |

-0,1175 |

-0,12545 |

0,089101 |

-0,30336 |

0,444258 |

|

SBERP |

0,074607 |

0,144859 |

0,16486 |

0,254306 |

-0,00995 |

0,514474 |

|

SIBN |

0,184597 |

-0,1068 |

-0,12753 |

0,195532 |

-0,38766 |

-0,11446 |

|

SNGS |

0,166728 |

0,090974 |

0,08224 |

0,394277 |

-0,23933 |

-0,00315 |

|

TRNFP |

0,050198 |

0,054085 |

0,048413 |

0,145805 |

-0,03606 |

0,330935 |

|

URKA |

0,038907 |

0,002992 |

0,014007 |

0,048528 |

-0,08874 |

-0,04823 |

|

VTBR |

0,068181 |

-0,18314 |

-0,1915 |

-0,07689 |

-0,36257 |

0,025735 |

Как видно из таблицы выше стандартное отклонение долей ценных бумаг в портфеле не велико, что говорит об отсутствии необходимости к частому переформированию портфеля. С другой стороны, для некоторых акций стандартное отклонение достигает 15% и более, следовательно, возможно рассмотреть сценарий при частичном переформировании портфеля с поиском новых весов только для неустойчивых бумаг. В таком случае будет решать задача нахождения долей в портфеле, сумма которого будет составлять 1-(сумма долей устойчивых бумаг).

Глава 3. Построение риск нейтрального портфеля

Портфель ценных бумаг может конструироваться для разных целей, например страховка от неблагоприятного изменения цены на товар/ценную бумагу, кроме того преследуются инвестиционные и спекулятивные цели. Часто для снижения риска изменения цены акций отдельных компаний строится портфель ценных бумаг с использованием ценных бумаг в такой пропорции, что бы реконструировать биржевой индекс. В другом случае динамика стоимости портфеля ценных бумаг часто сравнивается с динамикой биржевого индекса.

Основная идея построения «риск нейтрального» портфеля, рассмотренная в данной работе состоит в хеджирование позиций на основе взаимной корреляции инструментов и агрегации функций payoff по инструментам (дельта хеджирование, гамма скальпинг). Другими словами, предлагается построить такой портфель взаимно коррелированных ценных бумаг, при котором суммарная стоимость портфеля ценных бумаг будет стабильной. При этом, если используются инструменты с положительной корреляцией, то происходит покупка одного инструмента и продажа другого.

Классический «риск нейтральный» портфель предполагает покупку опциона call/put и продажу/покупку базового актива в количестве, равном дельте опциона умноженное на количество опционов. В данном случае возможно обойтись без подбора скоррелированных инструментов так как опцион и его базовый актив идеально (близко к идеальному) скоррелированы.

В рамках доступных инструментов площадки ММВБ предполагается использовать следующие инструменты:

. Преимущество отдается обыкновенным и привилегированным акции компаний первого эшелона (рассматриваются как однотипные бумаги)

. Фьючерсы на акции, валюты и товары. (используются для дополнительного анализа)

Классический подход к гамма скальпингу предполагает дельта нейтральную позицию, состоящую из купленного или подписанного опциона и противоположно направленного базового актива в количестве дельта штук.

Альтернативным методом возможно работать с фьючерсами и набором из акций, сильно коррелированных с базовым инструментом. В этом случае возможна фиксация прибыли при разнице в стоимости набора инструментов и стоимости фьючерсного контракта, так как предполагается собрать набор инструментов составляющих офсетную сделку.

В данном подходе предполагается построить корреляционные матрицы для акций, входящих в первый эшелон российского фондового рынка для различных временных периодов. Для моделирования предполагается выбирать ограниченное количество торговых периодов для анализа, затем смещать данное окно с определенным шагом. На основании полученных матриц возможно будет отследить изменение степени корреляции (стандартного отклонения корреляции) между многими инструментами на протяжении длительного срока. Данный анализ позволит определить инструменты с наиболее устойчивой зависимостью. Итоговым результатом данного анализа представляется матрица с усредненными/взвешенными результатами корреляции за определенный промежуток времени, либо матрица содержащая коэффициенты корреляции только для наиболее стабильных (с наименьшим коэффициентом стандартного отклонения бумагами) инструментов.

Используя корреляционную матрицу возможен поиск арбитражных возможностей

путем заключения фьючерсного контракта на инструмент и короткой продажи серии

инструментов коэффициенты корреляции.

3.1 Выбор данных для анализа

Для проведения данного анализа были выбраны наиболее ликвидные фьючерсы и

акции ММВБ. Выбор именно фьючерсов как инструментов для включения в портфель

связан со сложностями моделирования корректной биржевой позиции, так как

необходимо оперировать полными лотами, торгующимися на бирже. При этом

минимальный размер лота и количество ценных бумаг, составляющих его

рассчитывается и публикуется биржей для каждого инструмента отдельно. В том

случае если мы используем фьючерсы возможно использовать только 1 бумагу для

симуляции, таким образом мы повышаем практическую значимость вычислений. Шаг

фиксирования цены - 1 час, это позволит учесть внутридневные движения цен и

чаще проводить изменение структуры портфеля. Среди различных цен (открытие,

наименьшая, наибольшая, цены закрытия) общепринято использовать цену закрытия

периода как основную. Использование цены закрытия обусловлено тем, что расчет

торговых итогов строится основываясь на заключительных ценных периода. Данные

были получены из открытых источников [33]

Таблица 6. Акции компаний, используемые в исследовании

|

Название компаний |

Тикер компании |

|

|

АФК Система OAO |

AFKS |

|

|

Аэрофлот Российские авиалинии |

AFLT |

|

|

Алроса |

ALRS |

|

|

Аптечная сеть 36,6 |

APTK |

|

|

Банк Авангард |

AVAN |

|

|

Башнефть |

BANE |

|

|

БурЗолото ОАО |

BRZL |

|

|

ЧМК ПАО |

CHMK |

|

|

ПАО Центральный Телеграф |

CNTL |

|

|

ДИКСИ АО |

DIXY |

|

|

ОАО Э.ОНРосси |

EONR |

|

|

ГАЗПРОМ АО |

GAZP |

|

|

ПАО ГМКНорНик |

GMKN |

|

|

ПАО НК ЛУКОЙЛ |

LKOH |

|

|

ПАО МегаФон |

MFON |

|

|

ПАО Магнит |

MGNT |

|

|

БанкМосквы |

MMBM |

|

|

Мечел ОАО ап |

MTLRP |

|

|

МТС ПАО ао |

MTSS |

|

|

М.видео ПАО |

MVID |

|

|

ПИК ПАО ао |

PIKK |

|

|

ПолюсЗолот ПАО |

PLZL |

|

|

РБК ПАО ао |

RBCM |

ROSB |

|

ОАО НК Роснефть |

ROSN |

|

|

РОСИНТЕР ПАО ао |

ROST |

|

|

Россети ПАО ао |

RSTI |

|

|

ГазпРнД ПАО ао |

RTGZ |

|

|

Ростелеком ПАО ао |

RTKM |

|

|

Сбербанк ПАО |

SBER |

|

|

Газпром нефть ПАО |

SIBN |

|

|

Сургутнефтегаз ОАО |

SNGS |

|

|

ПАО Татнефть АО |

TATN |

|

|

ОАО АК Транснефть |

TRNFP |

|

|

Банк УралСиб ПАО |

USBN |

|

|

ПАО Банк ВТБ |

VTBR |

|

|

PLCC Yandex |

YNDX |

.2 Подготовка данных

Исходные данные нуждаются в предварительной обработке. Основной проблемой представляется различная глубина данных, вследствие того что компании в разные года проходили листинг, а так же пропуски в данных, возникшие как по техническим причинам, так и вследствие например остановки торгов по инструменту из-за высокой волатильности.

Для решения проблемы с глубиной данных предлагается сдвигать временные ряды относительно наиболее длинного, оставляя незаполненные ячейки для инструментов с отсутствующими данными. Другими словами для временных периодов, для которых не доступна стоимость ценной бумаги будет оставлена свободная ячейка. Для отсутствующих значений был выбран метод заполнения, при котором в пропуски вставляются последние доступные значения.

В качестве примера для сравнения используется значения индекса MICEX, рассчитанного за тот же период.

Для построения портфелей по теории Марковица для российского рынка, были

так же загружены акции российских компаний с периодом в один день.

3.3 Моделирование дельта нейтральной стратегии

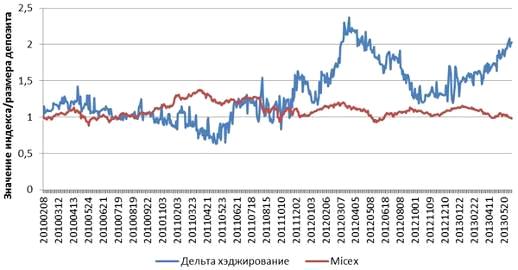

Для формирования графика ниже была проведена симуляция движений рынка с моделированием исполнения стратегии дельта хэджирования.

Для моделирования использовался следующий алгоритм:

. Для каждого фьючерсного инструмента, в каждый из дней рассчитывается историческая корреляция с имеющимися курсами акций.

. Выбирается фьючерсный контракт, для которого было корректно рассчитано наибольшее количество коэффициентов корреляции (так как существуют пропуски в данных, а так же возможны другие ошибки)

. Для выбранного фьючерсного контракта выбираются такие акции сумма коэффициентов, которых стремится к единице

. В зависимости от цены фьючерса рассчитывается доля денежных средств, приходящаяся на каждую из бумаг (акций) в соответствии с коэффициентом корреляции.

. Для выделенной суммы средств и стоимости бумаги для каждой из бумаг рассчитывается необходимое количество полных бумаг (округление в большую сторону) для покупки/продажи.

. Производится сравнение стоимости фьючерсного инструмента и суммы стоимостей акций.

. Производится короткая (не покрытая) продажа более дорогой позиции (инструмента) и контр покупка менее дорогого.

. Переоценка позиции и фиксирование разницы происходит по ценам

закрытия дня

Рис.

12. Динамика индекса MICEX и дельта нейтральной стратегии построенной на акциях

российских компаний2010-02-08-2010-05-20

При этом используются следующие допущения:

. При невозможности построить контр портфолио (чаще всего по техническим причинам) позиция пролонгируется до момента, когда образуется необходимое портфолио.

. Не учитывается комиссия за операции

. Не учитывается минимальный объем лота

. Допускается использование неполных лотов

Реализация алгоритма на языке Python 3.5 представлена в Приложении 2

.4 Построение корреляционной матрицы

Построим корреляционную матрицу для всего временного ряда для фьючерсов и

акций, выбранных для анализа. Правильность построения матрицы проверяется

коэффициентами корреляции между фьючерсом и базовым активом, теоретически он

должен быть равен единице, в случае отсутствия части данных он может оказаться

несколько меньше (допускаем коэффициент корреляции равный 0,99), данные ячейки

подсвечены цветом в таблице ниже.

Таблица 7. Корреляционная матрица. По горизонтальной оси - тикеры фьючерсов, по вертикальной - тикеры акций компаний

|

|

SPFB. CHMF |

SPFB. GAZR |

SPFB. GMKR |

SPFB. GOLD |

SPFB. LKOH |

SPFB. MGNT |

SPFB. MTSI |

SPFB. PLD |

SPFB. ROSN |

SPFB. SBRF |

SPFB. TATN |

SPFB. TRNF |

SPFB. URKA |

SPFB. VTBR |

SPFB. YNDX |

|

AFKS |

-0,65 |

0,11 |

-0,49 |

0,10 |

-0,41 |

-0,12 |

0,70 |

0,54 |

0,03 |

0,39 |

-0,48 |

-0,42 |

-0,01 |

-0,23 |

0,60 |

|

AFLT |

-0,41 |

0,47 |

-0,32 |

-0,02 |

-0,44 |

-0,04 |

0,48 |

0,41 |

0,06 |

0,61 |

-0,35 |

-0,45 |

0,12 |

0,43 |

0,47 |

|

ALRS |

0,81 |

-0,11 |

0,93 |

-0,74 |

0,92 |

0,40 |

-0,30 |

-0,26 |

0,45 |

-0,59 |

0,86 |

0,85 |

-0,54 |

0,52 |

0,20 |

|

APTK |

-0,08 |

0,67 |

-0,31 |

0,05 |

-0,58 |

0,10 |

-0,20 |

0,22 |

-0,21 |

0,23 |

-0,58 |

-0,67 |

0,77 |

0,72 |

-0,10 |

|

AVAN |

0,19 |

0,24 |

-0,02 |

0,17 |

-0,12 |

-0,07 |

-0,11 |

0,29 |

-0,11 |

0,04 |

0,06 |

-0,01 |

0,08 |

0,10 |

nan |

|

BANE |

-0,15 |

-0,27 |

-0,07 |

-0,16 |

0,08 |

0,32 |

0,44 |

0,28 |

0,36 |

0,35 |

0,08 |

0,10 |

-0,08 |

-0,08 |

-0,04 |

|

BRZL |

0,80 |

0,27 |

0,54 |

-0,21 |

0,38 |

0,32 |

-0,54 |

-0,57 |

0,28 |

-0,06 |

0,65 |

0,57 |

0,07 |

0,88 |

-0,44 |

|

CHMK |

0,46 |

0,65 |

-0,14 |

-0,10 |

-0,41 |

0,44 |

-0,47 |

-0,17 |

-0,17 |

0,24 |

0,13 |

-0,47 |

0,45 |

0,89 |

-0,41 |

|

CNTL |

0,16 |

0,81 |

0,07 |

0,25 |

-0,31 |

0,49 |

-0,45 |

0,06 |

0,09 |

0,48 |

-0,41 |

-0,44 |

0,70 |

0,76 |

-0,25 |

|

DIXY |

-0,19 |

-0,12 |

0,07 |

-0,05 |

0,35 |

-0,16 |

0,56 |

0,65 |

0,40 |

0,29 |

0,06 |

0,13 |

-0,26 |

-0,22 |

-0,21 |

|

EONR |

0,57 |

-0,01 |

0,47 |

-0,16 |

0,53 |

0,35 |

-0,08 |

-0,14 |

0,41 |

0,25 |

0,69 |

0,49 |

-0,17 |

0,25 |

0,03 |

|

GAZP |

0,20 |

1,00 |

-0,04 |

0,35 |

-0,35 |

0,43 |

-0,18 |

-0,04 |

-0,03 |

0,32 |

-0,30 |

-0,51 |

0,53 |

0,71 |

0,88 |

|

GMKN |

0,87 |

-0,01 |

1,00 |

-0,45 |

0,82 |

0,50 |

-0,38 |

-0,31 |

0,46 |

-0,41 |

0,84 |

0,73 |

-0,42 |

0,23 |

0,04 |

|

LKOH |

0,71 |

-0,31 |

0,82 |

-0,46 |

1,00 |

0,41 |

-0,08 |

-0,17 |

0,62 |

-0,26 |

0,91 |

0,87 |

-0,55 |

-0,11 |

0,79 |

|

MFON |

-0,58 |

0,04 |

-0,48 |

-0,03 |

-0,29 |

-0,30 |

0,78 |

0,36 |

-0,05 |

0,26 |

-0,46 |

-0,43 |

-0,20 |

-0,64 |

0,76 |

|

MGNT |

0,48 |

-0,57 |

0,69 |

-0,62 |

0,87 |

0,99 |

0,11 |

-0,12 |

0,53 |

-0,30 |

0,85 |

0,91 |

-0,82 |

-0,38 |

0,74 |

|

MMBM |

-0,31 |

0,43 |

-0,11 |

-0,09 |

-0,30 |

-0,43 |

0,08 |

0,40 |

-0,05 |

0,03 |

-0,32 |

-0,49 |

-0,01 |

0,42 |

-0,28 |

|

MTLR |

-0,04 |

0,83 |

-0,26 |

0,73 |

-0,56 |

0,47 |

-0,33 |

0,00 |

-0,38 |

0,25 |

-0,62 |

0,79 |

0,55 |

-0,12 |

|

|

MTLRP |

-0,02 |

0,79 |

-0,25 |

0,16 |

-0,57 |

0,38 |

-0,23 |

0,19 |

-0,21 |

0,28 |

-0,53 |

-0,69 |

0,76 |

0,80 |

0,08 |

|

MTSS |

-0,51 |

-0,20 |

-0,27 |

-0,24 |

0,04 |

-0,04 |

0,99 |

0,55 |

0,34 |

0,37 |

-0,10 |

-0,05 |

-0,36 |

-0,37 |

0,86 |

|

MVID |

-0,46 |

0,12 |

-0,31 |

0,33 |

-0,14 |

0,17 |

0,52 |

0,21 |

0,21 |

0,82 |

-0,32 |

-0,07 |

0,30 |

-0,09 |

0,58 |

|

PIKK |

0,90 |

0,03 |

0,83 |

-0,64 |

0,63 |

0,44 |

-0,46 |

-0,41 |

0,35 |

-0,39 |

0,87 |

0,61 |

-0,42 |

0,44 |

-0,13 |

|

PLZL |

0,73 |

0,30 |

0,45 |

-0,18 |

0,17 |

0,37 |

-0,53 |

-0,49 |

0,16 |

0,12 |

0,53 |

0,30 |

0,18 |

0,69 |

0,14 |

|

RBCM |

-0,06 |

0,84 |

-0,15 |

0,51 |

-0,47 |

0,37 |

-0,26 |

0,11 |

-0,10 |

0,40 |

-0,57 |

-0,63 |

0,80 |

0,70 |

-0,29 |

|

ROSB |

-0,10 |

0,64 |

-0,44 |

0,26 |

-0,70 |

-0,22 |

-0,33 |

0,21 |

-0,35 |

0,25 |

-0,59 |

-0,81 |

0,89 |

0,71 |

-0,39 |

|

ROSN |

0,34 |

0,01 |

0,41 |

-0,31 |

0,57 |

0,40 |

0,38 |

0,19 |

0,99 |

0,27 |

0,60 |

0,48 |

-0,39 |

-0,02 |

0,78 |

|

ROST |

0,04 |

0,68 |

-0,12 |

-0,09 |

-0,43 |

0,41 |

-0,21 |

0,24 |

-0,09 |

0,28 |

-0,50 |

-0,57 |

0,68 |

0,83 |

0,13 |

|

RSTI |

-0,17 |

0,76 |

-0,38 |

0,28 |

-0,65 |

-0,13 |

-0,22 |

0,21 |

-0,29 |

0,34 |

-0,65 |

-0,76 |

0,83 |

0,75 |

-0,27 |

|

RTGZ |

-0,42 |

-0,19 |

-0,44 |

0,60 |

-0,45 |

0,36 |

0,20 |

0,54 |

-0,18 |

0,34 |

-0,43 |

-0,46 |

0,50 |

-0,29 |

-0,66 |

|

RTKM |

-0,21 |

0,80 |

-0,35 |

0,60 |

-0,61 |

-0,28 |

-0,10 |

0,23 |

-0,21 |

0,47 |

-0,66 |

-0,69 |

0,73 |

0,52 |

0,54 |

|

SBER |

-0,37 |

0,30 |

-0,42 |

0,32 |

-0,29 |

0,13 |

0,39 |

0,31 |

0,22 |

1,00 |

-0,31 |

-0,26 |

0,41 |

0,18 |

0,52 |

|

SIBN |

0,43 |

0,03 |

0,34 |

-0,09 |

0,48 |

0,13 |

0,05 |

-0,27 |

0,45 |

-0,04 |

0,44 |

0,41 |

-0,20 |

-0,19 |

0,78 |

|

SNGS |

0,81 |

0,10 |

0,66 |

-0,41 |

0,66 |

0,58 |

-0,18 |

-0,32 |

0,52 |

0,04 |

0,85 |

0,58 |

-0,24 |

0,43 |

0,88 |

|

TATN |

0,76 |

-0,42 |

0,78 |

-0,46 |

0,92 |

0,58 |

-0,15 |

-0,30 |

0,60 |

-0,21 |

1,00 |

0,95 |

-0,54 |

-0,20 |

0,68 |

|

TRNFP |

0,71 |

-0,50 |

0,74 |

-0,53 |

0,87 |

0,36 |

-0,19 |

-0,36 |

0,53 |

-0,24 |

0,93 |

1,00 |

-0,60 |

-0,21 |

0,76 |

|

USBN |

0,01 |

0,32 |

-0,36 |

0,45 |

-0,35 |

0,03 |

-0,31 |

-0,33 |

-0,09 |

0,66 |

-0,11 |

-0,09 |

0,64 |

0,31 |

-0,20 |

|

VTBR |

0,73 |

0,73 |

0,22 |

-0,03 |

-0,13 |

0,41 |

-0,60 |

-0,32 |

-0,03 |

0,19 |

0,33 |

-0,24 |

0,35 |

1,00 |

-0,23 |

|

VZRZ |

0,21 |

0,69 |

-0,14 |

-0,00 |

-0,50 |

0,29 |

-0,44 |

0,04 |

-0,16 |

0,25 |

-0,30 |

-0,59 |

0,71 |

0,84 |

0,06 |

|

VZRZP |

0,11 |

0,75 |

-0,29 |

0,03 |

-0,58 |

0,39 |

-0,39 |

-0,08 |

-0,23 |

0,25 |

-0,28 |

-0,63 |

0,58 |

0,81 |

-0,14 |

|

YNDX |

-0,62 |

0,02 |

-0,52 |

0,41 |

-0,30 |

-0,31 |

0,34 |

-0,05 |

-0,16 |

-0,51 |

-0,45 |

-0,52 |

-0,59 |

0,48 |