Материал: Модели портфельного инвестирования

. Прибавляем дополнительно историческое значение (N+1) к исследуемому временному ряду и повторяем шаги 1-3. До тех пор, пока общая длина временного ряда не составит 500 периодов. (На графике выше использовалась длина временного ряда равная 1000 периодам)

Одной из особенностей экспоненты Хёрста является требование к минимальной

длине временного ряда. Как видно на графике значение экспоненты, рассчитанное

для акций Сбербанка, приобретают системный вид (небольшое стандартное

отклонение относительно прошлых периодов), начиная со 140 значений.

2.2 Построение эффективных портфелей по теории Марковица

Для построения эффективных портфелей ценных бумаг были выбраны цены в

конце торговых дней 30 акций Немецких компаний торгуемых на Франкфуртской

фондовой бирже с 01.02.2010 по 05.02.2015, то есть для каждой компании было

выбрано 1277 результатов торгов. Источником данных являлся портал Yahoo Finance. Список компаний представлен в таблице ниже.

Компании, акции которых использованы в работе, входят в разные сферы услуг и

производства. Целью использования широкого круга отраслей является

диверсификация активов, попытка уйти от системного риска одной отрасли и

расширение множества доступных параметров доходности/дисперсии, которые будут

использованы при построении портфелей Марковица.

Таблица 1. Акции компаний для построения портфеля ценных бумаг по теории Марковица

|

Название компании |

Доходность |

Название компании |

Доходность |

|

Adidas |

72% |

HeidelbergCement |

242% |

|

Allianz |

85% |

Henkel |

142% |

|

BASF |

96% |

Infineon Technologies |

185% |

|

Bayer |

161% |

K+S |

-33% |

|

Beiersdorf |

83% |

Lanxess |

116% |

|

BMW |

244% |

Linde |

96% |

|

Commerzbank |

-63% |

Lufthansa |

173% |

|

Continental |

147% |

Merck |

-29% |

|

Daimler |

94% |

Munich Re |

66% |

|

Deutsche Bank |

-31% |

RWE |

-64% |

|

Deutsche Börse |

44% |

SAP |

-62% |

|

Deutsche Post |

22% |

Siemens |

79% |

|

Deutsche Telekom |

132% |

ThyssenKrupp |

47% |

|

E.ON |

73% |

Volkswagen |

0% |

|

Fresenius Medical Care |

-51% |

|

|

Доходность акций в таблице выше рассчитана за весь рассматриваемый период (5 лет), значения меньше 0 говорят о снижении цены рассматриваемой акции, больше нуля наоборот. Программный код расчета доходности представлен в Приложении.

Выбор акций компаний, торгующихся на немецкой фондовой бирже, обусловлен высокой зрелостью рынка, как со стороны участников торгов (их структура и состав слабо подвержены изменениям) так и с юридической стороны, что приводит, в том числе, к меньшему стандартному отклонению цен акций относительно Российского рынка. Как будет показано далее, данный и другие факторы влияют на стабильность построенной кривой эффективных портфелей и структуру портфелей.

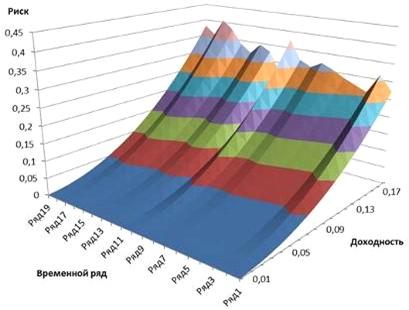

В соответствии с теорией Марковица был рассчитан риск портфелей в соответствии с заданной (требуемой) доходностью, которая изменялась от 1 до 20% с шагом в один процент.

Исторические данные были разделены на 19 пересекающихся временных

отрезков методом скользящего окна с шагом 20 дней. Кривые изменения риска для

каждого портфеля представлена на графике ниже.

График

1. Изменение риска во времени для фиксированного портфеля ценных бумаг

По оси Oy на графике представлен риск, Oz - доходность, Ох - «Ряд 1 -10» - наборы портфелей ценных бумаг в зависимости от временного промежутка (применяется метод скользящего окна для составление временных рядов из исходного временного ряда).

Из графика видно, что риск возрастает с разной скоростью для каждого временного промежутка (ряда), но в целом с небольшим стандартным отклонением. Так как был выбран значительный временной промежуток для анализа (около 5ти лет) и поверхность возрастания риска не содержит значительных изменений, можно сделать вывод об отностительной стабильности рынка и сохранения структурных зависимостей и поведения курсов внутри данного временного промежутка.

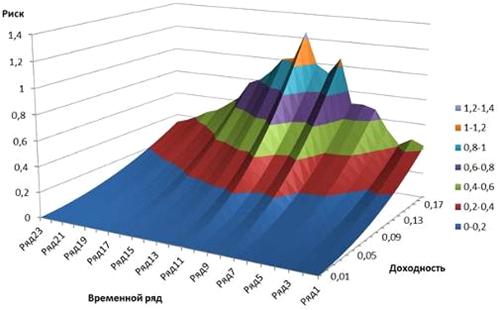

На следующем графике представлена поверхность риска для российских ценных

бумаг. За основу были взяты дневные динамики 15ти наиболее ликвидных российских

корпораций. Так же как и для предыдущего графика, «Ряд 1-23» представляют собой

кривые риска, рассчитанные для заданной доходности в разные промежутки времени.

Рис.

4. Кривые риска во времени для 15ти корпораций российского рынка ценных бумаг

На графике видно как существенно изменяется риск в зависимости от

временного периода, достигая своего максимума в 125% годовых при доходности 20%

годовых и минимума 33% риска при доходности 20%. Как и на предыдущей фигуре

обозначения «Ряд 1-23» означают временные ряды полученные методом скользящего

окна из исходного.

2.2.1 Вычисление структуры оптимальных портфелей с доходностью 0.5% в день

Так как на данном этапе работы используются дневные цены акций, то в соответствии с методом конструирования портфеля, применяется дневная доходностью. Структура портфелей с требуемой дневной доходностью в 0,5% ежедневно рассмотрена в таблице ниже.

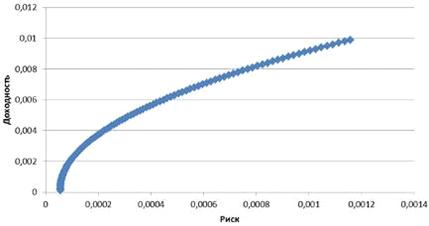

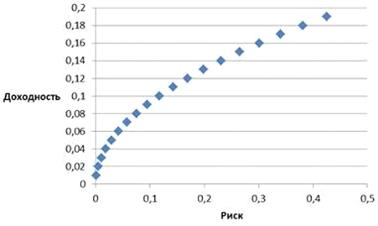

Кривая эффективных портфелей рассмотрена ниже

Рис.

5. Граница эффективности для портфелей ценных бумаг построенных по теории

Марковица. Величина доходности от 0.01% до 1% ежедневно

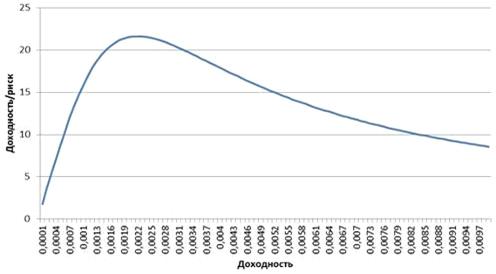

Проведем расчет отношения доходность/риск для каждого из построенного

портфеля на кривой выше. На графике видно существенное возрастание коэффициента

до максимума 2162% при доходности 0,22% ежедневно, что соответствует риску

0,01% и плавное снижение в последующем. Следовательно, в исторической

перспективе, портфели с требуемой доходностью 0,22% в день обеспечили бы

наибольшую ожидаемую доходность (что не говорит о том, что данное значение

требуемой доходности будет оптимальным в дальнейшем).

Рис.

6. Отношение доходности к риску для точек на графике портфеля Марковица

Выполним историческое тестирование с использованием предложенного метода вычисления требуемой доходности. Для этого разделим исходный временной ряд на отрезки по 200 торговых дней в каждом методом скользящего окна с шагом 1 день. В практическом плане это означает, что портфель будет перестраиваться на ежедневной основе, так же на ежедневной основе будет пересматриваться требуемая доходность. Программный код представлен в приложении №3.

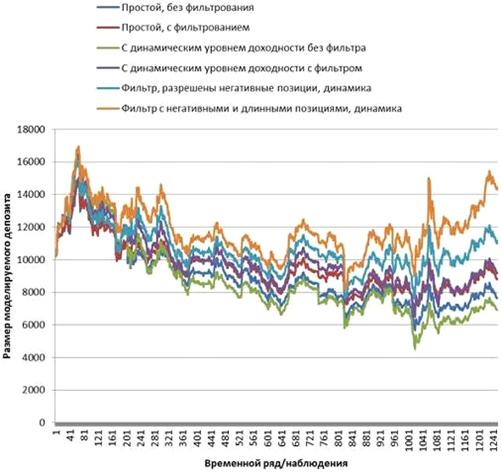

Рассмотрим динамику исторического портфеля с учетом фильтрации негативных

(более 3%) доходностей в день, а так же с учетом предложенного алгоритма выбора

требуемой доходности. Предположим начальную стоимость портфеля ценных бумаг

равной 10 000 руб.

Рис.

7. Сравнение динамики с различными параметрами расчета

Как видно, основной вклад даёт фильтрация негативных значений, происходит игнорирование торговых сигналов по таким бумагам. Тем не менее, в обоих случаях динамическое определение уровня доходности показало положительный результат. Соответственно лучший результат принадлежит системе с фильтрованием негативных значений, а так же с динамическим определением требованием доходности.

В некоторых случаях, сильные движения в определенном направлении

предшествуют со направленной тенденции. Рассмотрим приведенный выше фильтр

негативных значений, в случае сильного отрицательного движения предполагается

разрешать короткие позиции по инструментам и игнорировать длинные сигналы.

Соответственно и наоборот, при сильном положительном движении предлагается

игнорировать отрицательные сигналы, но обрабатывать сигналы на покупку. Результаты

представлены на графике ниже.

Рис.

8. Сравнение динамики стоимости портфелей ценных бумаг на российском рынке с

различными параметрами

Как видно из графика выше, разрешение только негативных позиций при сильных

отрицательных движениях цены акции увеличивает итоговую стоимость портфеля. Так

же и разрешение длинных позиций при сильных положительных движениях стоимости

ценных бумаг увеличивает итоговую стоимость портфеля ценных бумаг. Различия в

итоговой стоимости между наиболее и наименее дорогими портфелями составляет

14297-6930 = 7367 руб.

Таблица 3. Риск и структура портфеля для 0,5% дневной доходности

|

|

22.04.15 |

08.04.15 |

25.03.15 |

11.03.15 |

24.02.15 |

09.02.15 |

26.01.15 |

12.01.15 |

23.12.14 |

09.12.14 |

25.11.14 |

11.11.14 |

27.10.14 |

13.10.14 |

29.09.14 |

|

|

08.02.16 |

25.01.16 |

11.01.16 |

22.12.15 |

08.12.15 |

24.11.15 |

10.11.15 |

26.10.15 |

12.10.15 |

29.09.15 |

14.09.15 |

31.08.15 |

17.08.15 |

03.08.15 |

20.07.15 |

|

Риск |

0.03% |

0.03% |

0.029% |

0.036% |

0.042% |

0.051% |

0.058% |

0.087% |

0.075% |

0.1% |

0.093% |

0.1% |

0.088% |

0.08% |

0.078% |

|

AFKS |

0,005 |

-0,037 |

0,14 |

-0,202 |

-0,153 |

0,031 |

-0,263 |

-0,483 |

-0,508 |

-0,376 |

-0,217 |

-0,2 |

-0,205 |

-0,154 |

-0,145 |

|

AFLT |

-0,196 |

-0,218 |

-0,219 |

-0,297 |

-0,317 |

-0,313 |

-0,214 |

-0,364 |

-0,075 |

0,205 |

0,525 |

0,453 |

0,217 |

0,318 |

0,432 |

|

DIXY |

1,004 |

0,91 |

0,854 |

0,729 |

0,697 |

0,618 |

0,715 |

0,742 |

0,672 |

0,752 |

0,692 |

0,482 |

0,401 |

0,258 |

0,318 |

|

GAZP |

0,524 |

0,379 |

0,109 |

0,443 |

0,301 |

0,356 |

0,781 |

0,69 |

0,452 |

0,33 |

0,504 |

0,315 |

0,412 |

0,362 |

0,267 |

|

GMKN |

0,189 |

0,165 |

0,305 |

0,139 |

0,292 |

0,35 |

0,361 |

0,293 |

-0,037 |

0,265 |

0,081 |

0,169 |

0,158 |

0,088 |

0,142 |

|

HYDR |

-0,075 |

-0,054 |

-0,102 |

-0,137 |

-0,044 |

0,085 |

-0,045 |

0,221 |

0,032 |

0,52 |

0,592 |

0,694 |

0,559 |

0,535 |

|

|

LKOH |

0,048 |

0,16 |

0,347 |

0,248 |

0,341 |

0,367 |

0,318 |

0,402 |

0,195 |

0,12 |

-0,135 |

-0,227 |

-0,342 |

-0,304 |

-0,149 |

|

MTLR |

-0,11 |

-0,09 |

-0,067 |

0,129 |

-0,034 |

-0,063 |

-0,086 |

-0,196 |

-0,149 |

-0,212 |

-0,207 |

-0,194 |

-0,141 |

-0,13 |

-0,16 |

|

PIKK |

0,071 |

0,049 |

0,019 |

-0,02 |

-0,02 |

0,066 |

-0,018 |

0,049 |

0,105 |

0,036 |

0,019 |

-0,147 |

0,084 |

-0,122 |

-0,141 |

|

RSTI |

0,223 |

0,286 |

0,163 |

0,4 |

0,522 |

0,184 |

0,091 |

0,457 |

0,593 |

0,158 |

-0,121 |

-0,044 |

-0,061 |

-0,115 |

-0,09 |

|

SBER |

-0,279 |

-0,492 |

-0,211 |

-0,546 |

-0,508 |

-0,478 |

-0,627 |

-0,507 |

-0,246 |

0,394 |

0,362 |

0,362 |

0,112 |

0,174 |

0,07 |

|

SBERP |

-0,276 |

-0,017 |

-0,204 |

0,002 |

-0,141 |

-0,51 |

-0,358 |

-0,587 |

-0,911 |

-0,707 |

-0,698 |

-0,505 |

-0,091 |

-0,094 |

-0,046 |

|

SIBN |

0,184 |

0,242 |

0,156 |

0,409 |

0,332 |

0,374 |

0,389 |

0,369 |

0,437 |

0,409 |

0,597 |

0,768 |

0,806 |

-0,012 |

0,733 |

|

TRNFP |

-0,275 |

-0,303 |

-0,342 |

-0,145 |

-0,113 |

-0,177 |

-0,225 |

-0,187 |

-0,105 |

-0,287 |

-0,343 |

-0,256 |

-0,3 |

-0,19 |

-0,153 |

|

VTBR |

-0,036 |

0,02 |

0,052 |

-0,152 |

-0,155 |

0,135 |

0,049 |

0,366 |

0,355 |

-0,12 |

-0,58 |

-0,569 |

-0,743 |

-0,69 |

-0,613 |

2.2.2 Вычисление структуры эффективных портфелей с требуемой доходностью 10% в день

Рассмотрим структуру портфелей построенных с использованием акций российских эмитентов более подробно. Ниже представлена структура портфеля построенного для временного ряда с 2015.04.22 по 2016.02.08 Портфель строится таким образом, что бы достичь доходности 10%. В соответствии со стратегией инвестирования, разрешены как длинные, так и короткие позиции без покрытия (показаны с отрицательным знаком в таблице ниже). В данном методе подразумевается заём бумаг у брокера для непокрытой продажи, и реинвестирование полученных средств в покупку ценных бумаг. При этом используем допущение о беспроцентном займе бумаг (в реальной торговле величина дохода будет уменьшена на стоимость займа). Кроме того, не ограничена сумма займа, это позволяет конструировать портфели с большим риском вызванным левереджем. Для проверки правильности результатов расчета сложим доли всех бумаг в портфеле, их сумма равна 1, следовательно, при инвестировании суммы N мы распределим все средства без остатка.

При позиции представленной ниже, риск равен 11,75%

Таблица 4. Состав портфеля (российский рынок) для временного промежутка 2015.04.22 по 2016.02.08, риск 11,75% доходность 10%

|

Акция |

Вес в портфеле |

Акция |

Вес в портфеле |

|

AFKS |

-1,871 |

PIKK |

0,677 |

|

AFLT |

-5,455 |

RSTI |

3,371 |

|

DIXY |

17,47 |

SBER |

-3,499 |

|

GAZP |

13,54 |

SBERP |

-6,782 |

|

GMKN |

2,173 |

SIBN |

-7,162 |

|

HYDR |

-1,274 |

TRNFP |

-6,803 |

|

LKOH |

1,388 |

VTBR |

-2,986 |

|

MTLR |

-1,788 |

|

|

Построим эффективную границу портфелей с разным значением риска для

данного временного интервала.

Рис.

9. Граница эффективных портфелей для российского рынка акций, для временного

промежутка 2015.04.22 по 2016.02.08

Построим эффективный портфель с доходностью 10% для временного периода с

2015.04.08 по 2016.01.25 и добавим полученные значения в сравнительную таблицу.

Таблица 5. Сравнительная таблица эффективных портфелей для различных временных периодов для российского рынка акций

|

|

22.04.15 |

08.04.15 |

25.03.15 |

11.03.15 |

24.02.15 |

09.02.15 |

26.01.15 |

12.01.15 |

23.12.14 |

09.12.14 |

25.11.14 |

11.11.14 |

27.10.14 |

13.10.14 |

29.09.14 |

|

|

08.02.16 |

25.01.16 |

11.01.16 |

22.12.15 |

08.12.15 |

24.11.15 |

10.11.15 |

26.10.15 |

12.10.15 |

29.09.15 |

14.09.15 |

31.08.15 |

17.08.15 |

03.08.15 |

20.07.15 |

|

Риск |

11,75% |

12,85% |

11,29% |

14,37% |

18,49% |

19,34% |

19,35% |

29,40% |

25,84% |

27,39% |

34,72% |

28,49% |

28,11% |

24,92% |

22,52% |

|

AFKS |

-1,871 |

-2,61 |

1,514 |

-5,63 |

-4,162 |

-0,778 |

-6,22811 |

-10,13968 |

-10,30869 |

-7,829571 |

-4,242548 |

-3,70139 |

-3,539319 |

-2,5497192 |

-2,32719 |

|

AFLT |

-5,455 |

-6,358 |

-5,998 |

-7,585 |

-8,057 |

-7,82 |

-5,44510 |

-8,222141 |

-2,950143 |

2,313621 |

8,4199214 |

6,373563 |

2,3368063 |

4,28697262 |

6,4519147 |

|

DIXY |

17,47 |

16,531 |

14,361 |

11,622 |

12,416 |

10,176 |

11,47248 |

11,76174 |

10,08603 |

13,860959 |

11,876492 |

7,508824 |

5,6247334 |

3,23208891 |

4,4174186 |

|

GAZP |

13,54 |

10,526 |

3,893 |

10,645 |

7,831 |

9,19 |

16,18141 |

13,96701 |

9,321087 |

6,609159 |

9,153274 |

4,988443 |

6,0505802 |

5,01347277 |

2,9090671 |

|

GMKN |

2,173 |

2,025 |

5,174 |

1,877 |

5,414 |

5,911 |

6,034870 |

4,642204 |

-1,756053 |

4,675133 |

0,6936721 |

2,223126 |

2,2097954 |

0,94631889 |

1,9374355 |

|

HYDR |

-1,274 |

-0,73 |

-1,867 |

-2,49 |

-0,261 |

2,068 |

2,243024 |

-0,53179 |

4,3648172 |

0,5210537 |

9,7614709 |

10,61511 |

12,028346 |

9,80597136 |

9,3954201 |

|

LKOH |

1,388 |

3,924 |

7,918 |

5,644 |

7,977 |

7,179 |

4,938606 |

6,714390 |

2,5501769 |

1,9931196 |

-2,880729 |

-6,533213 |

-5,8434318 |

-2,695252 |

|

|

MTLR |

-1,788 |

-1,343 |

-0,792 |

3,23 |

-0,26 |

-1,458 |

-1,71789 |

-3,619338 |

-2,597097 |

-4,223842 |

-3,838619 |

-3,41721 |

-2,403068 |

-2,2576551 |

-2,847386 |

|

PIKK |

0,677 |

0,448 |

-0,055 |

-0,752 |

-1,224 |

0,136 |

-1,56470 |

-0,73089 |

0,3628578 |

-1,529279 |

-2,090098 |

-5,22611 |

-0,841404 |

-4,8185243 |

-5,712404 |

|

RSTI |

3,371 |

4,919 |

2,476 |

7,578 |

10,511 |

3,958 |

1,852247 |

8,881182 |

11,646398 |

4,0891502 |

-1,442425 |

0,1178 |

-0,364062 |

-1,5248949 |

-1,024253 |

|

SBER |

-3,499 |

-8,916 |

-2,8 |

-9,766 |

-9,373 |

-10,234 |

-12,6356 |

-9,966376 |

-4,471413 |

6,3230927 |

5,4959258 |

5,07204 |

0,8831466 |

2,12171924 |

0,0768462 |

|

SBERP |

-6,782 |

-1,526 |

-5,772 |

-1,599 |

-5,439 |

-11,012 |

-7,04891 |

-10,96449 |

-16,73163 |

-12,89271 |

-12,04881 |

-7,59022 |

-0,515251 |

-0,7560736 |

0,1623668 |

|

SIBN |

-7,162 |

-6,185 |

-7,536 |

-2,037 |

-3,541 |

0,948 |

1,766123 |

1,446851 |

2,3712525 |

0,9812698 |

4,6269468 |

7,95609 |

8,4830813 |

12,9653341 |

7,5283812 |

|

TRNFP |

-6,803 |

-7,729 |

-8,361 |

-4,281 |

-4,457 |

-6,586 |

-6,93610 |

-5,944355 |

-3,82507 |

-7,56833 |

-7,826925 |

-5,88917 |

-6,347034 |

-4,4922404 |

-3,773571 |

|

VTBR |

-2,986 |

-1,973 |

-1,155 |

-5,454 |

-6,373 |

-0,679 |

-1,91197 |

3,705671 |

2,9374818 |

-6,322829 |

-14,65755 |

-13,6914 |

-16,07314 |

-15,129339 |

-13,49879 |