Материал: Модели портфельного инвестирования

![]()

![]() N(n)=

N(n)=![]()

![]() , (5)

, (5)

где

ξ(k) представляет

собой остаток регрессии. Угол наклона прямой регрессии и равен показателю

Херста ряда . Таким образом, полагая для краткости k0=2

(минимальная длина выборки), имеем по формулам регрессионного анализа

HN(n)= . (6)

. (6)

Поскольку

длина выборки ![]()

![]() , то в

формуле (6) можно использовать формулу Стирлинга для аппроксимации факториала,

и в пренебрежении отличием N-1 от N

получить более компактное выражение

, то в

формуле (6) можно использовать формулу Стирлинга для аппроксимации факториала,

и в пренебрежении отличием N-1 от N

получить более компактное выражение

HN(n)=![]()

![]() (7)

(7)

В результате при фиксированной длине выборки N получаем набор показателей Херста на последовательности шагов с номерами n. Для маркированного же временного ряда можно ввести несколько аналогов показателя Херста, совпадающих в случае эквидистантного ряда, но имеющих различное вероятностное содержание в общем случае.

Во

- первых, показатель Херста, зависящий от продолжительности τ времени накопления размаха, можно определить непосредственно

по выборке, заключенной внутри соответствующего промежутка. Для этого зададим

промежуток времени T, внутри которого вычисляется показатель Херста, и

снабдим номер события n указанием на момент времени t,

когда это событие произошло. Время T естественно измерять в

единицах времени агрегирования данных, поскольку наблюдаемый процесс не

является непрерывным в строгом смысле этого понятия. Предполагается, что

единичный шаг по времени выбран таким, чтобы эмпирическая вероятность наличия в

нем минимального числа событий была бы отлична от нуля. Пусть, например,

единицей агрегирования по времени будет 1 минута. Тогда величина τ, как и в случае с длиной выборки, будет целочисленной

величиной, изменяющейся от ![]()

![]() до T. Формально определения всех величин (1-4) остаются

прежними, но в этих формулах следует положить n=n(t),

а k=k(τ) есть число

событий за промежуток τ, отсчитанный назад от момента t. Логарифм

накопленного размаха в новых переменных обозначим ŋ(t,τ)=

до T. Формально определения всех величин (1-4) остаются

прежними, но в этих формулах следует положить n=n(t),

а k=k(τ) есть число

событий за промежуток τ, отсчитанный назад от момента t. Логарифм

накопленного размаха в новых переменных обозначим ŋ(t,τ)=![]()

![]() . После этого временной показатель Херста hT(t)

определяется как коэффициент в регрессионном приближении

. После этого временной показатель Херста hT(t)

определяется как коэффициент в регрессионном приближении

ŋ(t,τ) - ![]()

![]() T(t) =hT(t)*(

T(t) =hT(t)*(![]()

![]() T(t) =

T(t) = ![]()

![]() (8)

(8)

Недостаток определения (8) состоит в том, что в разные моменты времени t в промежутках одинаковой длительности содержится различное число событий, иногда различающееся на порядки, а тогда коэффициенты hT(t), строго говоря, не сопоставимы.

Второй вариант анализа накопленного размаха как функции времени состоит в усреднении регрессии (5) по интенсивности событий. Поскольку промежутки времен наступления k-ых событий случайны, естественно ввести вероятность того, что в промежутке времени τ произошло ровно k событий. Например, для стационарного пуассоновского потока событий с интенсивностью µ эта вероятность дается формулой

(![]()

![]() ) =

) = ![]()

![]() . (9)

. (9)

Введем

среднюю по распределению (9) величину накопленного размаха за время ![]()

![]() с учетом

перенормировки на число событий, начинающееся с двух,

с учетом

перенормировки на число событий, начинающееся с двух,

(t,![]()

![]() )=

)=![]()

![]() , (10)

, (10)

и усредним регрессионное соотношение (5) по распределению (9). Тогда получаем

(t,![]()

![]() )-

)- ![]()

![]() T(t)=

T(t)=![]()

![]() T(t)*(ɑ(

T(t)*(ɑ(![]()

![]() )-

)-![]()

![]() T) (11)

T) (11)

где

![]()

![]() T(t)=

T(t)=![]()

![]() , ɑ(

, ɑ(![]()

![]() )=

)=![]()

![]() ,

, ![]()

![]() T=

T=![]()

![]() . (12)

. (12)

Величина

![]()

![]() T(t) является коэффициентом регрессии на модифицированное

логарифмическое время

T(t) является коэффициентом регрессии на модифицированное

логарифмическое время ![]()

![]() ,

связанное со средневзвешенным логарифмом числа событий. Рассматривая вместо

величины

,

связанное со средневзвешенным логарифмом числа событий. Рассматривая вместо

величины ![]()

![]() величину

b(

величину

b(![]()

![]() )=exp(

)=exp(![]()

![]() ),

получаем, что аналогом длины выборки в терминах времени является величина b(

),

получаем, что аналогом длины выборки в терминах времени является величина b(![]()

![]() ), т.е.

рассматривается регрессия среднего логарифма нормированного размаха S

на ln b. Такой

подход отвечает рассмотрению процесса во времени, которое течет с разной

скоростью в зависимости от интенсивности потока событий. Однако это может быть

не очень удобно, если требуется анализировать динамику в реальном времени.

), т.е.

рассматривается регрессия среднего логарифма нормированного размаха S

на ln b. Такой

подход отвечает рассмотрению процесса во времени, которое течет с разной

скоростью в зависимости от интенсивности потока событий. Однако это может быть

не очень удобно, если требуется анализировать динамику в реальном времени.

Третий

вариант определения аналога показателя Херста состоит в пересчете показателя HN(n)

использованием вероятности числа событий, произошедших за время T. В

соответствии с (9) полагаем, что

![]()

![]() T(t)=

T(t)= ![]()

![]() , (13)

, (13)

где

Nmin, Nmax представляют диапазон, в

котором заключено число событий за интересующее нас время T.

1.4 Дельта нейтральная стратегия

Хеджирование

- это уменьшение чувствительности портфеля к движению цены базового актива

путем занятия противоположных позиций в различных финансовых инструментах.

Величина ![]()

![]() называется

дельтой опциона и показывает на сколько изменится цена опциона при изменении

цены базового актива. Эта величина имеет большое значение и в теории, и в

практике. Дельта активно используется при хеджировании. Важное свойство дельты

заключается в том, что она аддитивна, то есть трейдеру, управляющему портфелем

опционов, не нужно хеджировать по отдельности каждый опционный контракт.

Достаточно определить

называется

дельтой опциона и показывает на сколько изменится цена опциона при изменении

цены базового актива. Эта величина имеет большое значение и в теории, и в

практике. Дельта активно используется при хеджировании. Важное свойство дельты

заключается в том, что она аддитивна, то есть трейдеру, управляющему портфелем

опционов, не нужно хеджировать по отдельности каждый опционный контракт.

Достаточно определить ![]()

![]() всего

портфеля, которая будет равна

всего

портфеля, которая будет равна ![]()

![]() n = n1

n = n1![]()

![]() 1 + n2

1 + n2![]()

![]() 2 +

...nm

2 +

...nm![]()

![]() m ,

где nm,

m ,

где nm,![]()

![]() m - соответственно количество и дельта m-го опционного

контракта, которую и следует использовать при хеджировании.

m - соответственно количество и дельта m-го опционного

контракта, которую и следует использовать при хеджировании.

Дельта-хеджирование может использоваться в двух направлениях:

1. Маркет-мейкерами, которые обязаны поддерживать свои позиции в опционах, для защиты от рыночных рисков.

. Крупными участниками, которые имеют низкие транзакционные издержки, для увеличения прибыли.

Основная идея заключается в том, чтобы на начальном этапе определить переоцененные опционы и построить хеджированную позицию путем продажи опционов и занятия противоположной позиции в базовом инструменте в количестве дельта. В дальнейшем величина спотовой позиции регулируется в зависимости от величины дельта. Этим достигается защита от рыночных рисков и получение прибыли.

В

реальности цена опциона зависит от большого количества факторов. Здесь, как и

ранее, делается упрощающее предположение, что она зависит только от следующих

переменных факторов: времени до истечения контракта t, спотовой цены

базового актива S, ставки без риска r и волатильности ![]()

![]() базового

инструмента. То есть при тех же предпосылках, при которых выведена формула

Блэка - Шоулза, для цены опциона колл на акцию можно записать: C = f (S, r,

t,

базового

инструмента. То есть при тех же предпосылках, при которых выведена формула

Блэка - Шоулза, для цены опциона колл на акцию можно записать: C = f (S, r,

t, ![]()

![]() ). Для опциона на фьючерсный контракт величина S

будет заменена спотовой ценой базового фьючерса F: C = f (F, r, t,

). Для опциона на фьючерсный контракт величина S

будет заменена спотовой ценой базового фьючерса F: C = f (F, r, t, ![]()

![]() ).

).

Основной фактор риска - это спот цена базового актива. При выводе формулы Блэка-Шоулза устанавливается, что владение опционом эквивалентно владению долей базового актива, когда величина этой доли динамически изменяется во времени, и некоторыми безрисковыми облигациями.

Для

опциона колл при росте спотовой цены величина позиции в базовом активе

увеличивается, при снижении цены - уменьшается. Можно показать[8,9], что для

европейского опциона колл на фьючерсный контракт:

![]()

![]() (d1) ,

где d1=

(d1) ,

где d1= .

.

Дельта для опциона колл всегда положительна и меньше единицы.

Аналогично

для опциона пут на фьючерсный контракт можно показать:

![]()

![]() (d1)-1)

(d1)-1)

дельта

в данном случае всегда отрицательна и больше -1. Владение пут-опционом

эквивалентно короткой позиции по базовому активу в размере D в сочетании с

некоторыми облигациями [11]

Глава 2. Расчет портфеля ценных бумаг методом Марковица

В рамках темы магистерской диссертации произведен расчет оптимальной границы портфелей ценных бумаг методом Марковица на основе исторической волатильности, а так же с учетом подразумеваемый (implied) волатильности полученной из стоимостей производных финансовых инструментов. Был проведен ретроспективных анализ (на исторических данныхи формирование портфеля ценных бумаг с отслеживанием динамики и устойчивости портфелей к рыночным колебаниям.

При тестировании предполагается проводить фильтрацию инструментов (акций)

с сильно негативным движением в пределах короткого временного промежутка. На

графике ниже можно наблюдать изменение размера моделируемого депозита с

применением подобной фильтрации и без.

Рис.

1. График построен на основании требуемой ежедневной доходности 0,22% длине

периодов 200 торговых дней, фильтрации акций (игнорирование торговых сигналов)

при изменении стоимости более чем на 3% в негативную сторону в день. Российский

рынок

2.1 Выбор параметров модели

Для построения и практического применения портфелей, построенных по теории Марковица, необходимо определить ряд параметров:

. Длина исторических данных. Используются для расчета коэффициентов корреляции и стандартного отклонения.

. Частота переформирования портфеля. Как часто необходимо переоценивать кривую эффективных портфелей и переформировать портфель.

. Требуемая доходность портфеля. Определяет выбор портфеля на кривой и соответствующий ему риск.

Для определения наиболее благоприятного уровня доходности, предлагается определить вектор значений риска, соответствующий вектору требуемых доходностей. И вычислить отношение доходность/риск для каждого значения вектора, далее выбрать требуемую доходность, соответствующую наибольшему значению отношения. При этом, необходимо отметить, что получаемый коэффициент носит исторический характер и не гарантирует сохранение тенденций в будущем. Поэтому до момента определения оптимальной частоты переформирования портфеля предлагается

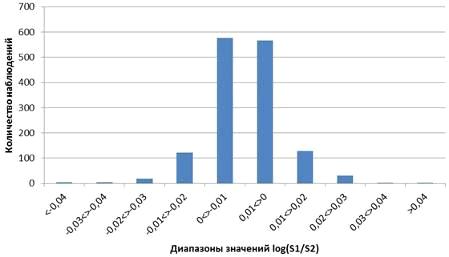

Оценка минимально необходимой длинны истории для вычисления портфеля в

соответствии с теорией Марковица. На гистограмме ниже можно наблюдать примерно

равное распределение логарифма отношения цены закрытия дня t к цене закрытия дня t-1. При этом распределение не

смещенное, что говорит о примерно нулевом математическом ожидании доходности.

Рис.

2. Гистограмма наблюдений логарифма изменения дневной цены закрытия акции

компании Аэрофлот за период с 2010-02-08 по 2016-02-08

Для оценки минимально необходимой истории воспользуемся экспонентой

Хёрста. Как видно на графике ниже, при расчете коэффиента последовательно для

временных рядов, состоящих из значений логарифмической доходности от T до T+500 значение показателя максимизируется для временного ряда,

содержащего 322 предыдущих значения.

Рис. 3. Показатель Хёрбста для часовых котировок акции Сбербанка в зависимости от длинны временного ряда

Используется следующий алгоритм расчета коэффициента Хёрста:

. Строим временной ряд для акции, состоящий из N последних значений

. Вычисляем показатель Хёрста для данного отрезка временного ряда