Материал: Мировой рынок сахара: современные тенденции развития и перспективы России

Цена на сахар в России устанавливают производители. Переработчики сахара при ценообразовании на свою продукцию ориентируются прежде всего на себестоимость сахара, получаемого из импортного сахара-сырца, даже в том случае, когда в производство идет отечественная сахарная свекла. Традиционно цены на сахар в России снижаются во время осенне-летнего периода и поднимаются в январе. Это связано с увеличением предложения, так как наибольший выпуск сахара приходится на данный период. Сроки уборки урожая сахарной свеклы в России приходятся с сентября по ноябрь, сахарная свекла нуждается в скорейшей переработке. Производство сахарной свеклы не обходится без применения зарубежных удобрений, закупки семян, сельскохозяйственной техники и средств химической защиты. В связи с ослаблением рубля стоимость импортируемых удобрений увеличивается, что приводит к повышению цен. Кроме того, в цену на сахар включаются транспортные издержки, затраты на логистику, стоимость аренды складов.

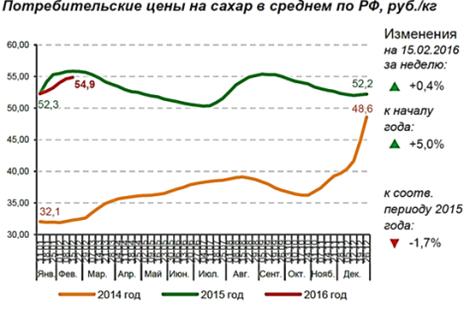

В 2014 году на рынке России сахар находился в достаточном количестве, но из-за резкого ослабления курса рубля, цены на сахар поднялись в 1,5 раза за год потребительские цены в среднем по РФ на 15.02.16 снизились по сравнению к соответствующему периоду прошлого года на 1,7% (см. рис. 9). Данное снижение стоимости сахара связано с укреплением рубля, и тем, что ранее производители, опасаясь роста издержек завысили цены. Так в 2014 году цена сахара в розницу возросла на 40%. Несмотря на то, что в 2016 году нехватка сахара в мире составит пять миллионов тонн, Аналитики прогнозируют ,что цены на сахар в России не затронет данное повышение, так как в этом году на рынке достаточное количество произведенного сахара.

3.2 Внешняя торговля сахаром в РФ: особенности и тенденции

развития

Доля России в мировом экспорте в 2015 году составила 0.03%. Для сравнения доля Бразилии в мировом

экспорте в 2015 году составила 35%, Мексики - 4%, Франции - 5%, Индии - 5%,

Тайланда - 12%, Германии и Бельгии - 2%, Кубы - 2% (см. рис. 10). Экспорт

рафинированного сахара останется очень низким несмотря на слабость рубля. Ранее

Россия была крупным экспортером сахара в страны СНГ, но данные страны начали

развивать собственное производство сахара. С октября 2015 года по январь 2016

Россия экспортировала 4,308 тонн рафинированного сахара и столько же за этот

период в прошлом году.

Рис.

10. Источник: TRADEMAP

В 2015 году основными странами в которые Россия экспортировала сахар стали Иордания 1650 тонн, ее доля в экспорте составила-30 %, Армения 1592 тонн или 17 %, Белоруссия- 567 тонн, то есть 6,2%, Грузия 1222 тонн-9,9% от общего экспорта (см рис.11).Экспорт в Армению с 2011 года вырос на 128%, в Беларусию вырос на 46%, в Грузию упал на 43%. Небольшое количество экспорта отправляется в страны Евразийского экономического союза каждый год. Стабильной страной экспортного назначения является Казахстан, в который экспортируется сахар из Поволжья, из-за своей географической близости. Затем из Казахстана сахар распространяется в Таджикистан и Туркменистан. Кроме того, небольшое количество сахара экспортируется в страны на Кавказе, которые сосед ту часть Российской Федерации. Сахар продается по той же цене, что и в России без учета стоимости транспортировки и НДС.

Рис.

11. Источник: TRADEMAP

Разрыв

между отечественным производством сахара из сахарной свеклы и внутренним

потреблением во время неурожая покрывается импортом сахара-сырца и импортом

рафинированного сахара. Количество белого сахара, который вводится в страну

невелико. В структуре мирового импорта сахара доля России составляет 1,64%. Это

во многом объясняется наличием высоких импортных тарифов. Исключением является

Беларусь, которая поставляет сахар в Российскую Федерацию беспошлинно. По

данным ФТС импорт сахара-сырца в 2015 году составил 506,800 тонн, а в

стоимостном выражении 191,3 миллиона долл. США, что на 23,9% меньше чем в 2014

году. Импорт белого рафинированного сахара в 2015 составил 445,1 тыс. тонн, в

стоимостном выражении 161,9 тыс. долл. США. Доля импорта в общем объеме

потребления (5767,7 тыс. тонн) составляет 7,7% (см. рис 12).

Рис.

12. Источник: ФТС России, Белстат

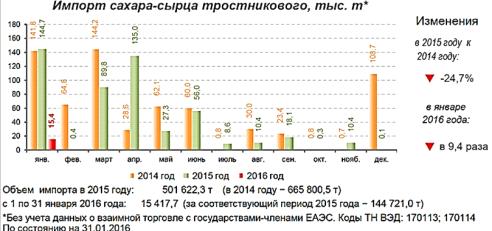

По отношению к уровню 2010 года импорт сахара в Россию снизился на 57,1%. (см. рис. 13). Из-за удачного собранного урожая сахарной свеклы в 2015 году и прогнозируемого такого же в 2016 году, импорт сахара-сырца из сахарного тростника по оценкам экспертов должен уменьшиться в 2016 году и остаться на том же уровне в 2017 году. Тем не менее, импорт сырого сахарного тростника начал снижаться еще в 2015 году. На сегодняшний день нет официальных данных об импорте в 2016 году, но с октября 2015 года по январь 2016 имеются данные показывающие, что Россия импортировала в 9 раз меньше сырого сырца, чем за тот же период годом ранее (см. рис. 14). Данное снижение показателей импорта может быть обусловлено слабым рублем, рекордным урожаем сахарной свеклы и улучшенным способом переработки сырья. Однако стабилизация рубля в марте и апреле может простимулировать импорт.

Ранее

Куба была главным поставщиком сахара-сырца из тростника, теперь ее место

занимает Бразилия, чья доля в импорте в 2015 году составила 38,6%, а доля Кубы -11.8%,

если рассматривать поставки свекловичного сахара, в 2015 году доля в доля

Беларусии в импорте сахара составила - 41,7%, Польши - 1,8%(см. рис. 14).

Рис. 13

Рис.

14. Источник: ФТС России, Белстат

В

последнее время роль Бразилии как импортера снижается , а роль Белоруссии

увеличивается. Рост импорта из Белоруссии с 2011-2015 года составил 312%,

импорт Бразилии за этот же период снизился на 28%,импорт из Кубы увеличился на

33%, а импорт из Польши увеличился на 7%.

Рис.

15

С целью защиты рынка сахара в 2004 году в России была принята переменная шкала импортных пошлин. Данная мера являлась уникальным инструментом, который позволял сглаживать резкие колебания цены на сахар на мировом рынке. В 2012 году РФ вошла в ВТО. В ходе переговоров ей удалось оставить переменный импортный тариф, что является не часто встречающейся практикой в ВТО. Верхняя ставка тарифа в ходе переговоров была уменьшена с 270 СДР / т до 250 СДР./т. Еще одно важное изменение произошло с ценой. Новая цена для расчета импортной пошлины была установлена на нижнем уровне в размере 100 сдр/тонну и верхний уровень - 198 сдр/тонну за сахар -сырца.

На современном этапе с целью регулирования рынка сахара стран ЕАЭС и обеспечения равной конкуренции свекловичного сахара по сравнению с сахаром из импортного сахара-сырца, а также поддержания цены сахара на внутреннем рынке стран ЕАЭС на уровне, эквивалентном 700 долларам США за 1 тонну применяется механизм таможенно-тарифного регулирования. Данный механизм обеспечивается за счет применения плавающей ставки ввозной пошлины на сахар-сырец из тростника в размере от 140 до 260 долларов США за тонну в зависимости от уровня мировой биржевой цены. При импорте белого сахара в странах ЕАЭС применяется таможенная пошлина в размере 340 долларов США за 1 тонну. Для сравнения в странах ЕС таможенная пошлина составляет 419 евро за 1 тонну. Существуют также и льготные режимы импорта сахара на рынке стран ЕАЭС. В Армении, Казахстане и Кыргызстане применяются льготы при импорте как сахара-сырца, так и белого сахара. В Российской Федерации льготы действуют только в отношении белого сахара для резидентов особой экономической зоны в Калининградской области. Из стран ЕАЭС полностью отсутствуют льготы на импорт сахара-сырца и белого сахара только в Республике Беларусь. Ввоз Республику Казахстан с 2010 г. по 2019 г. на заявительной основе допускается без пошлин. В Кыргызскую Республику в течение 5 лет с даты отмены таможенного контроля на кыргызско-казахстанском участке государственной границы на заявительной основе допускается беспошлинный ввоз в объеме не более 100 тыс. тонн в год. В Республику Армения с 2015 г. по 2025 г. на заявительной основе допускается беспошлинный ввоз сахара-сырца из тростника. Ввоз белого сахара разрешается с льготной пошлиной 10% в объеме не более 4 000 т/год. Действующий в настоящее время на территории стран ЕАЭС режим импорта сахара-сырца и белого сахара создает предпосылки для устойчивого развития свеклосахарного производства и полного обеспечения сахаром населения стран ЕАЭС. Имеющиеся в странах ЕАЭС мощности сахарных заводов с учетом принятых программ реконструкции и модернизации позволяют перерабатывать в оптимальные сроки всю производимую сахарную свеклу, а при необходимости увеличить объемы переработки сахара-сырца.

Перейдем к рассмотрению рынка ЕАЭС. Общее производство сахара из сахарной свеклы на рынке ЕАЭС составляет 5,1 млн. тонн в год, производство сахара из импортного сахара-сырца находится на уровне 1,1 млн. тонн, а импорт белого сахара составляет 230 тыс. тонн. Среднегодовой уровень потребления сахара в странах ЕАЭС за последние с 2011 по 2015 год приблизительно равен 6,4 млн. тонн и обеспечивается за счет производства свекловичного сахара. Уровень производства сахара из импортируемого сахара-сырца составляет 1,1 млн. тонн. Импорта белого сахара в странах ЕАЭС составил 230 тыс. тонн в 2014 году. Среднегодовой объем импорта сахара-сырца в денежном выражении составляет около 550 млн. долларов США, а белого сахара - 160 млн. долларов США. В целом по странам ЕАЭС производство свекловичного сахара обеспечивает более 80% от объема потребления.

Потребление сахара в Республике Беларусь составляет около 375 тыс. тонн в год, при этом производство свекловичного сахара достигает 520-600 тыс. тонн (в 1,4-1,6 раза больше потребления). Переработка сырца имеет тенденцию к снижению, в 2014 году из сырца было произведено 2265 тыс. тонн сахара (против 293 тыс. тонн в 2010 г.). Общее производство сахара превышает емкость рынка Беларуси в 2 раза. Республика Беларусь обладает значительным экспортным потенциалом, составляющим до 400 тыс. тонн в год. Из стран ЕАЭС лидируют поставки сахара из Беларуси. Страны ЕАЭС, прежде всего Республика Беларусь и Российская Федерация, благодаря принятым мерам государственной поддержки национального производства сахарной свеклы и сахара (субсидирование части затрат на уплату процентов по краткосрочным и долгосрочным кредитам), а также действующему механизму таможенно-тарифного регулирования импорта сахара и сахара-сырца за последние 5 лет смогли повысить в потреблении долю сахара, произведенного из отечественного сырья с 52% в 2010 г. до 80% в 2014 г. В Российскую Федерацию направляется 77% белорусского экспорта сахара, в Республику Казахстан - 15%.

Потребление сахара в Армении в 2014 году составило 80 тыс. тонн. С 2010 года здесь происходило стабильное увеличение объемов переработки сахара-сырца, что позволило в 2014 г. за счет этого обеспечить 95% потребности республики в сахаре. Импорт готового сахара в 2014 году составил приблизительно 5 тыс. тонн или 5-6% от потребности. Армения импортирует белый сахар в основном из Румынии.

В Республике Казахстан потребление сахара достигает 400 тыс. тонн, потребность республики в сахаре обеспечивается лишь на 1% за счет собственного производства. С 2010 года производство сахарной свеклы в республике сокращается. За счет переработки сырца обеспечивается около 75% потребности рынка, а за счет импорта готового сахара обеспечивается около 25% рынка. Ежегодные объемы ввоза белого сахара достигают 100 тыс. тонн и с 2010 по 2015 год увеличились в 4 раза. Основными поставщиками являются Польша, Литва, Дания, Азербайджан.

В Российской Федерации потребление сахара составляет 5,4 млн. тонн. За счет собственного свекловичного сахара потребность обеспечивается на 80-85%, переработки сахара-сырца - на 12%, ввоза готового сахара - на 7%. Ежегодный объем ввоза готового сахара составляет более 400 тыс. тонн, из которого 300 тыс. тонн сахара ввозится из Республики Беларусь. В рамках приграничной торговли со странами ЕАЭС из Российской Федерации экспортируется до 5 тыс. тонн сахара в год.

Что

касается рынка Кыргызстана, то потребление сахара здесь составляет 100 тыс.

тонн в год и во многом обеспечивается на 20% за счет внутреннего производства

свекловичного сахара, и на 80% импорта белого сахара. Недостающие объемы белого

сахара завозятся в основном из стран СНГ и ЕС (за последние 5 лет импорт

увеличился в 9 раз до 65 тыс. тонн).

3.3

Факторы и перспективы развития российского рынка сахара

Аналитики предсказывают положительную динамику развития рынка сахара в России и этому способствуют несколько факторов. Во-первых, у сахарной отрасли России, есть неплохие предпосылки развития в долгосрочном периоде это обосновывается, тем фактом, что, прежде всего, 2015 год ознаменован для российской свекольно-сахарной отрасли самым крупным урожаем за последние 20 лет, благоприятные погодные условия, отсутствие засухи способствовали сбору большого урожая. Продуктивность сахарной отрасли увеличилась в 4 раза за период с 2001-2015 год. Во-вторых, нельзя не отметить и вклад инвестиций в свеклосахарную отрасль, которые поспособствовали модернизации предприятий и введению в строй новых заводов. В Краснодарском крае и Курской области возобновили свою деятельность Динской и Кривецкий заводы. Внедрение более совершенных методов переработки сырья, использование новых технологий в выращивании свеклы, применение действенных удобрений будет способствовать и дальше усилению развития свеклосахарного производства. С учетом имеющихся планов по реконструкции и модернизации сахарных заводов и увеличения площадей посевов сахарной свеклы, уровень внутреннего производства свекловичного сахара в целом по странам ЕАЭС к 2020 году может быть доведен до 100% объема внутреннего потребления. Государство планирует и в дальнейшем увеличивать внутренние и внешние рынки сбыта, за счет субсидирования части затрат на уплату процентов по краткосрочным и долгосрочным кредитам и механизмам таможенно-тарифного регулирования импорта.

На сегодняшний день в России работают 78 сахароперерабатывающих заводов в 23 регионах, которые предоставляют работу приблизительно 200000 человек во внутреннем секторе. Несмотря на то, что владельцы заводов достаточно инвестировали в модернизацию и развитие сахарных заводов, новые сахаро-перерабатывающие заводы не строились в России с 1985 года. Около 34 заводов стали работать в 1940 годах и требуют существенной модернизации всего оборудования. Сахарные заводы в России способны перерабатывать от 2000 до 10000 тонн сахарной свёклы в день, это гораздо меньше чем в США или Европе, где в среднем на заводе перерабатывается от 6000 до 20000 тонн свеклы в день. Но для дальнейшего развития сектора сахара необходимо еще и привлечение инвестиций в две сферы: модернизацию свекло-сахарной промышленности и в увеличение производства сахарной свеклы, чтобы обеспечить беспрепятственные поставки сырья на заводы по переработке сахара. Кроме того, для высокой прибыльности необходимо получать урожай сахарной свеклы 500 ц/га и выше. В 2015 году урожайность составила 379,7 ц/га и в период с 2006 года не поднималась выше максимальных значений 2012 года- 408,9 ц/га.

В краткосрочном периоде варианты расширения рынка и выход продукции на экспорт за пределы Евразийского экономического союза не столь оптимистичны. На сегодняшний день емкость рынка составляет 5,4 млн. тонн, поэтому увеличение площадей посевов сахарной свеклы с целью производства сахарного песка сверх потребления ограничены, а с учетом беспошлинного ввоза сахара из Республики Беларусь нецелесообразны.

Перепроизводство вызовет снижение цен, что нежелательно. Нельзя не отметить, что в 2016 году все же запланировано привлечение новых посевных площадей под сахарную свеклу до 1050 га, а в процессе переработки сахара остаются жом (в 2015 его производство составило 1млн. тонн) и меласса, которые успешно реализуются Россией на мировом рынке, их доля в экспорте составляет 30%, поэтому в этой сфере у отечественной сахарной промышленности есть шансы войти в число крупнейших поставщиков.

При

построении прогноза производства сахара с помощью простой скользящей средней на

основе имеющихся данных с 2006 по 2017 год без учета факторов конъюнктуры

мирового рынка ожидается увеличение производства сахара в России до 4557,67

тыс. тонн (см. рис. 15), увеличение валового сбора сахарной свеклы до 35724

тыс. тонн, а увеличения посевной площади до 972 га (см. табл. 4).

Рис. 15. Источник: Союзсахар

Табл. 4. Динамика производства сахарной свеклы, тыс.тонн с 2006-2017 в России. Источник: Союзсахар

|

|

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 прогноз |

2017 прогноз |

|

Посевная площадь |

996,3 |

1059,6 |

818,8 |

818,6 |

1160,1 |

1291,9 |

1143,0 |

903,8 |

980,7 |

980,2 |

959 |

972 |

|

Валовой сбор |

30672 |

28836 |

28995 |

24892 |

22255 |

47643 |

45056 |

33513 |

37036 |

36623 |

35724 |