Материал: Мировой рынок сахара: современные тенденции развития и перспективы России

В начале 50-х годов прошлого века начался быстрый рост производства сахара из сахарной свеклы в Восточной и Западной Европе. Изготовление тростникового сахара шло малыми темпами, так как оно было сосредоточено в развивающихся странах, являющихся бывшими колониями, только в начале 60-х годов доля сахара из сахарной свеклы на мировом рынке постепенно начала снижаться. В 1960 году его производство составило 44%. Отличительной чертой сахарной свеклы в отличие от тростника является более высокое содержание сахара в корнеплоде, а именно 20%, в то время как в тростнике эта доля составляет 10%. Урожайность сахарной свеклы 60-80 т с 1 га, что является ниже, чем у тростника, имеющего урожайность 80-100 т. К тому же потенциальный ареал распространения сахарной свеклы намного уже, чем у тростника, и в значительной степени приходится на развитые страны с дефицитом сельскохозяйственных земель. Кроме того, свеклосахарное производство очень зависимо от сезона. Например, в России, заводы по переработке работают на полную мощность с августа по декабрь, поскольку убранная сахарная свекла имеет ограниченный срок хранения. Превышение сроков хранения, а также большие радиусы доставки сырья на переработку приводят к сверхнормативным потерям свекломассы, значительным затратам на транспортировку и как результат, росту себестоимости производства.Сахарная свекла малотранспортабельная и скоропортящаяся продукция, срок хранения сахарной свеклы составляет приблизительно два месяца, кроме того в течение данного времени в кагатах должным образом необходимо поддерживать условия, повышающие издержки производства и поднимающие цену. И свекла, и тростник дают один и тот же главный продукт - сахар (химическое вещество сахарозу), качество которого определяется не источником происхождения, а процессами переработки и степенью очистки. Различают сахар-сырец - не до конца очищенный сахар, по сути, полуфабрикат (однако доля примесей в нем невелика, 3-4%), и рафинированный сахар - продукт, готовый к употреблению, может быть в виде песка или кусковым (при этом рафинадом называют особо чистый сахар).

Помимо обычного сахара в процессе переработки свеклы и тростника и в

некоторых других агропромышленных производствах получают другие виды сахаров и

сахаросодержащих продуктов. К ним относятся глюкоза, фруктоза, лактоза и прочие

сахара, сахарные сиропы, меласса (патока, получаемая в процессе производства

сахара). Они имеют как прямое пищевое назначение, так и опосредованное

(используются в пищевой промышленности), могут применяться для технических

целей, а меласса служит кормом для животных или направляется на дополнительное

извлечение сахара и других ценных продуктов. Также, в процессе переработки

остается жом и остаточный дефекат. Вышеуказанные продукты являются сырьем и основой

для производства товаров в смежных отраслях промышленности, где сахар

становится стратегическим и многофункциональным продуктом. Сахар используется в

производстве безалкогольных напитков, в кондитерской промышленности, в

фармацевтике, производстве алкогольных напитков, производстве электроэнергии

(при извлечении сока из сахарного тростника остается жом, который впоследствии

сжигается для получения энергии, что является более экологичным так как в

процессе сжигания не выделяется диоксид углерода), в производстве бумаги (из

жома). В химической промышленности остаточный дефекат после переработки

сахарного тростника используется для производства удобрений (из-за наличия в

нем фосфорной кислоты). В земледелии сахарный тростник используется для

мульчирования почвы (покрытие почвы для её защиты и улучшения свойств). Из

этого следует, что многие страны производят сахар, не только для потребления,

но и как стратегический продукт, для поддержания других отраслей.

1.3 Специфика регулирования мирового рынка сахара

Мировой рынок сахара охватывает множество соглашений. Данные меры используются, чтобы поддерживать потребителей, защищать интересы покупателей, предоставить развивающимся странам выход на рынки установить стабильные цены, ослабить влияние колебаний обменных курсов, обеспечить беспрепятственные поставки сахара по приемлемым ценам, там, где это необходимо.

В связи с изменяющимися событиями в мире соглашения теряют свою актуальность, так, например, Соглашение Содружества по сахару. В настоящее время не используется. Было подписано 21 декабря 1951 года и гарантировало импорт согласованного количества сахара в Соединенном Королевстве по договорным ценам для производителей содружества. Оно охватывало около 10% мировой торговли сахаром. Другим примером служит Российско-Кубинское соглашение по сахару. После введения санкций США против Кубы в 1960 году, было подписано специальное. Куба предоставляла России, как самому крупному потребителю сахара, продукцию на очень выгодных условиях, по низким ценам.

Рассмотрим процесс регулирования сахарных рынков на современном этапе в США и ЕС. Импорт сахара в США ограничивается системой квотирования. Эта договоренность оставляет за США устанавливать квоты на импорт сахара из оффшорных территорий, таких как Пуэрто-Рико и стран, у которых есть торговые договоренности с США, такие как Филиппины. В 2005 США подписало Соглашение о свободной торговле со странами Центральной Америки с Сальвадором, Гватемалой, Гондурасом, Никарагуа, Коста-Рикой и Доминиканской Республикой. Данное соглашение разрешает ввоз 107,000 тонн сахара в США, с последующим увеличением каждый год ввоза на 3000 тонн.

Экспорт сахара из ЕС ограничивается постановлениями ВТО, которые позволяют экспортировать до 1,4 млн. тонн в год. Данная система, как ожидается, будет действовать до 2017 года. Импорт сырого сахара в ЕС происходит с помощью преференциальных механизмов и тарифных квот (см. табл. 1). В частности, устанавливается внутренний квотный тариф и сверхквотный тариф. Сверхквотный импортный тариф на белый сахар составляют 419 евро/тонну и на сырой сахар и 339 евро/тонну. Внутриквотный тариф, для сырого сахара составляет 98 евро за тонну в количестве до 677 тыс. тонн.

Под преференциальные соглашения попадают беспошлинный импорт сырого

сахара из Африканских стран, Стран Карибского бассейна и Тихого океана и

наименее развитых стран. Другие соглашения включают беспошлинные тарифные квоты

на импорт белого сахара из Балканских стран, которые вошли в состав в 2000

году. Данные тарифы распространяются на сахаросодержащие продукты из Сербии,

Албании, Боснии и Герцеговины, бывшей Югославской республики и Македонии, самая

большая квота 180 тыс. тонн на ввоз у Сербии. Молдова имеет преференциальное

соглашение с ЕС, которое устанавливает на сахар экспортную квоту в размере 34

тыс. тонн. В 2012 году ЕС были установлены экспортные квоты на ввоз украинского

сахара в размере 20 тыс. тонн.

Таблица 1

Система регулирования импорта сахара в ЕС

|

Происхождение |

Уровень пошлины |

Разрешенное количество млн. тонн |

Неограниченное количество, беспошлинно |

1.8-2.1 |

|

CXL-квота (это импортные поставки тростникового сахара-сырца, которые имеют преференциальный доступ на рынок ЕС). |

Ограничение в рамках квоты, 98 евро/т |

0.7 |

||

|

Соглашения о свободной торговле |

Ограничение в рамках квоты, нулевой уровень |

0.5 |

||

|

Балканские страны |

Ограничение в рамках квоты, нулевой уровень |

0.2 |

||

|

Общее количество разрешенного импорта |

|

3.2 - 3.5 |

Импорт сахара в ЕС из наименее развитых стран на сегодняшний момент регулируется программой "Все, кроме оружия" (программа стран Европейского союза, в соответствии с которой для всех товаров, кроме оружия, ввозимых на территорию ЕС из наименее развитых стран устанавливается беспошлинный режим и отменяются количественные ограничения) на беспошлинной основе. Основная часть текущих поставок идет из группы наименее развитых стран: Мозамбика, Замбии, Судана, Камбоджи, Малави, Мадагаскара и Лаоса.

У ЕС подписано торговое соглашение с Колумбией и Перу, которое вступило силу 1 марта 2013. Оно включает введение беспошлинной тарифной квоты в размере 84 тыс. тонн сахара, из которых Колумбия получила 62,000 тонн, а Перу 22 тыс. тонн.

Июня 2012 года EC подписало с Центральной Америкой соглашение, ведущее к беспошлинным тарифным квотам на сельскохозяйственные продукты, включая сахар. Соглашение вступило в силу в 2013 году. Торговое соглашение было установлено с Гондурасом, Никарагуа и Панамой с 1 августа 2013 года, с Коста-Рикой и Сальвадором с 1 октября 2013 года с Гватемалой с 1 декабря 2013 года. Для Панамы ЕС ввел беспошлинную импортную квоту на сахар и сахаросодержащие продукты в размере 12 тыс. тонн (в сыром эквиваленте сахара) в 2013 году с последующим увеличением на 360 тонн ежегодно начиная с 2014 года. Для других стран Центральной Америки за исключением Панамы, соглашение разрешает беспошлинный ввоз сахара и сахара-содержащих продуктов в размере 150 тыс. тонн (в сыром эквиваленте сахара) в 2013, увеличивая данную квоту на 4,5 тыс. тонн каждый год с января 2015 года.

Процесс производства сахара зависим от количества и качества сырья. В неурожайные годы производители терпят убытки, поэтому некоторые государства осуществляют государственную поддержку производителей сахара. Например, в США, если цена на рынке падает ниже 18 центов за фунт, производители не продают сахар-сырец и получают кредит от правительства 18 центов за каждый фунт, хранящийся на складе. Если цена на рынке становится выше 18 центов за фунт, вместе в начисленными процентами, производители начинают распродавать его по рыночной цене и таким образом погашают кредит. Тем не менее, если цена на рынке сахара не превысит 18 центов за фунт с учетом, начисленных процентов, то производители потеряют запасы на складе и не смогут вернуть кредит правительству.

Европейский Союз, который строго защищает свои рынки от импорта именно этого продукта, одновременно являясь при этом крупным экспортером сахара в мире. Производство сахара в Европе является одной из наиболее дотируемых сельскохозяйственных отраслей - сахар из европейской свеклы получается в три раза дороже его стоимости на мировом рынке. Но Евросоюз, поддерживая собственного производителя сахара, стал одним из крупнейших поставщиков сахара на мировой рынок и не только полностью покрывает свои потребности в сахаре, но и экспортирует ежегодно более 5 млн тонн.

Что касается России, то здесь необходимо отметить, что правительство

также оказывает поддержку производителей сахара. Кроме того, с целью повышения

инвестиционной привлекательности сахарной промышленности «в Государственной

программе развития сельского хозяйства и регулирования рынков

сельскохозяйственной продукции, сырья и продовольствия на 2013-2020 гг.»

предусмотрена поддержка строительства сахарных заводов. Также мерами

государственного регулирования являются компенсация части затрат на

приобретение материальных ресурсов на производство сахарной свеклы,

субсидирование процентных ставок по инвестиционным кредитам, таможенно-тарифное

регулирование, а также прогнозирование структуры производства и потребления

путем разработки баланса спроса и предложения.

2. Мировой рынок сахара: динамика и факторы развития

2.1 Динамика производства и потребления сахара в мировой экономике

В середине ХХ в. доли свекловичного и тростникового сахара составляли 40 и 60% соответственно, в последней трети столетия доля тростникового сахара стала увеличиваться, и в настоящее время на него приходится 80% производства. Свекловичный сахар производят в Европе, СНГ, на Ближнем Востоке и в Чили, он преобладает в США, имеет существенный вес в Северной Африке и Восточной Азии. Главные районы производства тростникового сахара - Латинская Америка, Южная и Юго-Восточная Азия.

Мировая торговля сахаром находится на уровне 60 млн. т в год в 2015 году, по сравнению с 2000 г. она увеличилась на 1/3. Из общего объема торговли на сырец приходится более 60%, на рафинированный сахар - около 40%. Помимо этого, 7 млн. т в год составляет торговля прочими сахарами и сахарными сиропами, 6 млн т - торговля мелассой; далее они не учитываются. Если производство сахара в различные годы может показывать, как положительную, так и отрицательную динамику, то потребление неуклонно растет, в связи с ростом населения. Динамика производства сахара в мире в разрезе стран представлена в Приложении 1.

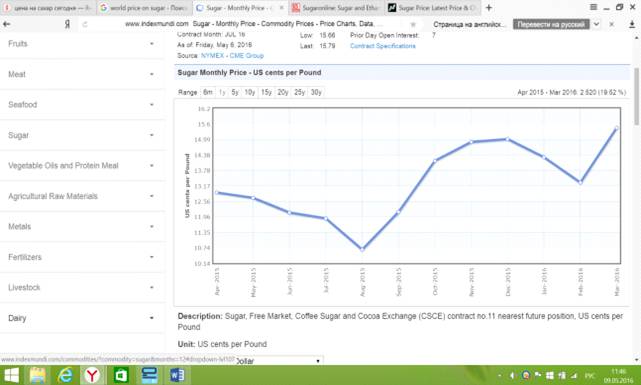

Мировой спрос на сахар будет оставаться высоким в течение нескольких следующих лет, цены поднимутся с момента падения в 2014-2015 до 22 центов за фунт к 2024 году, на 09.05.16 цена составляет 15.74 центов за фунт. За последний год мировые цены на сахар были ниже внутренних за счет скопившихся запасов (см. рис. 1).

Анализ данных мирового рынка сахара показывает, что в 2009/2010

производство сахара было ниже в 1,3 раза, самых больших своих значение оно

достигло в 2012 году, в результате чего на рынке производство превысило

потребление на 11,3 млн. тонн. С 2009 по 2015 год мировое потребление сахара

выросло в 1,2 раза (см. табл. 2).

Рис. 1. Цена в USD на фьючерсный контракт на поставку сахара на

Лондонской бирже

Таблица 2

Показатели мирового рынка сахара в 2009-2015 г, млн. тонн

|

Годы |

Производство, млн. т |

Потребление, млн. т |

Дефицит(-), Излишек(+) |

|

2009/2010 |

159 |

161,7 |

-2,7 |

|

2010/2011 |

165,4 |

162,7 |

+2,7 |

|

2011/2012 |

174,8 |

168,4 |

+6,4 |

|

2012/2013 |

184,3 |

173 |

+11,3 |

|

2013/2014 |

181,9 |

176,5 |

+5,4 |

|

2014/2015 |

179,7 |

179,8 |

-0,1 |

Основные страны производства сахара Бразилия, Таиланд и Индия выпустили

рекордное количество сахара в 2014/2015 году. Ожидается, что мировое

производство сахара в 2015/2016 году снизится на 3 млн. тонн и составит 172

млн. тонн. Снижение производства произойдёт в Бразилии, Индии, ЕС, Индии,

Украине, Австралии. Потребление по прогнозам, достигнет рекордного значения в

173 млн. тонн, снижение запасов составит 4 млн. тонн до уровня 40 млн. тонн.

Всемирный импорт должен вырасти до 52 млн. тонн. В долгосрочной перспективе

прогнозируется увеличение торговли сахаром на 8,3 % с 45,8 млн. тонн в 2014 до

49,6 млн. тонн в 2024 году (см. рис 2).

Рис. 2. Объем в тыс. тонн

Крупнейшими производителями сахара на протяжении двух последних десятилетий выступают Бразилия и Индия, причем если в 1990-е гг. они попеременно занимали первое место, то в нынешнем столетии безусловное лидерство принадлежит Бразилии.

В отличие от Индии, почти полностью ориентированной на внутренний рынок, Бразилия развивает сахарную индустрию на экспорт. Производство сахара в Бразилии достигло 35-40 млн. т в год, в Индии - 20-30 млн. т, при этом для Индии характерны более значительные колебания объемов производства в зависимости от урожаев сахарного тростника. Так, в 2008-2009 сельскохозяйственном году производство в Индии оказалось в два раза ниже нормального уровня, что даже вынудило страну совершать крупные закупки на мировом рынке, чего не было на протяжении многих лет.

В число крупных продуцентов сахара также входят: Россия в ЕАЭС (4-5 млн

т), в Европе - Франция, Германия (по 4-5 млн т), в АТР - КНР (12-14 млн т),

Таиланд (7-10 млн т), Австралия, Пакистан (более 4 млн т), в Северной Америке -

США (7-8 млн т), Мексика (5-6 млн т).Среди регионов первое место по потреблению

сахара в 2014/2015 занимает Азия, второе Европа, далее Южная Америка, Северная

и Центральная Америка, Африка, Европейский союз и Океания (см рис.3).