Материал: Метод реальных опционов в задачах о слиянии и поглощении

Рис.6 Биноминальное дерево оценки стоимости

компании Сибирьтелеком

Далее мне потребуется рассчитать стоимость объединенной компании, для этого мы складываем выручку. Но просто сложить выручку было бы неправильно, поскольку при слиянии обычно имеется синергетический эффект, о котором говорилось в первой главе. В рамках данной работы просчитать синергетический эффект является затруднительным. Поэтому следует упростить задачу и допустить, что синергетический эффект будет складываться из снижения затрат на оплату труда сотрудникам. Из-за того, что в данных компаниях имеются отделы, выполняющие одинаковые функции, будет очевидно происходить сокращение кадров.

Суммарные затраты на оплату труда составят 12464281 тыс. руб. Предполагается, что они снизятся на одну треть, то есть к суммарной выручке двух компаний добавятся 4154760 тыс. руб. В итоге выручка объединенных компаний составит 938808735 тыс. руб. против 89653975 тыс. руб. если бы складывались выручки двух компаний по отдельности. Это и есть одна из составляющих синергетического эффекта. Соответственно, для объединенной компании строится такая же биноминальная модель, как и для Ростелекома и Сибирьтелекома.

=1,08

|

2010 |

|

2011 |

|

2012 |

|

2013 |

|

|

|

|

|

|

|

R |

|

R |

p |

R |

p |

R |

p |

S |

|

p*S |

|

(Si-S)^2 |

|

|

|

|

|

|

|

118171989,6 |

0,73 |

153623586,49 |

|

111991594,55 |

|

30625035800704,80 |

|

|

|

|

|

109418508,89 |

0,81 |

|

|

|

|

|

|

|

|

|

|

101313434,16 |

0,90 |

0,24 |

131707464,41 |

|

32004913,85 |

|

4215286051930660,00 |

|||

|

93808735 |

|

|

|

93808735,33 |

0,18 |

|

|

|

|

|

|

|

|

|

|

86859940,12 |

0,10 |

|

|

86859940,12 |

0,03 |

112917922,16 |

|

3048783,90 |

|

244727035530824,00 |

|

|

|

|

|

80425870,48 |

0,01 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

74468398,60 |

0,00 |

96808918,18 |

|

96808,92 |

|

9371966638408,69 |

|

|

|

|

|

|

|

|

|

|

S= |

147142101,22 |

δ= |

67082114,53 |

Рис.7 Биноминальное дерево оценки стоимости

объединенных компаний

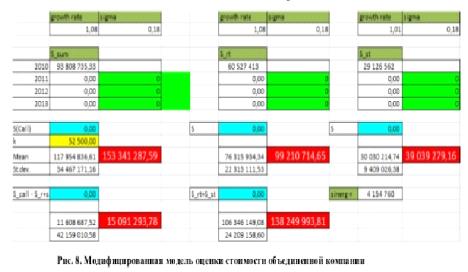

В данной ситуации стоимость опциона S является ожидаемая, и данная модель обеспечивает наглядное понимание опционного ценообразования. Но, здесь используется очень бедное распределение, которое подразумевает, по сути, всего два исхода: либо у нас все идет хорошо, либо у нас идет все плохо. В данной работе также не учитывались затраты на слияние и поглощение, что немаловажно. Потому далее предлагается модифицированная модель с использованием логнормального распределения.

Модель построена с использованием Crystal Ball.

Математически ее можно описать так: стоимость

компании на момент времени t

вычисляется как ![]() . Стоимость call-

опциона равна максимальному итоговому значению минус затраты на слияние, по

аналогии рассчитываются стоимости для Ростелекома и Сибирьтелекома.

. Стоимость call-

опциона равна максимальному итоговому значению минус затраты на слияние, по

аналогии рассчитываются стоимости для Ростелекома и Сибирьтелекома.

Рассчитанные стоимости указаны в красных полях,

как можно заметить, не сильно отличаются от ранее полученных, но они более

точные, за счет логнормального распределения. Для оценки вероятности потерь мы

можем посмотреть на forecast

chart.

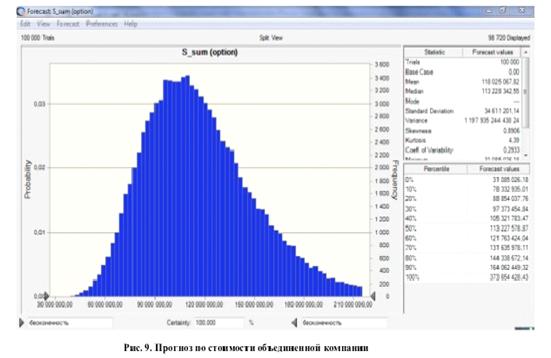

На данной диаграмме показывается ожидаемая стоимость опциона ( компании после слияния или поглощения) и вероятности, с которыми эта стоимость будет выше или ниже ожидаемой.

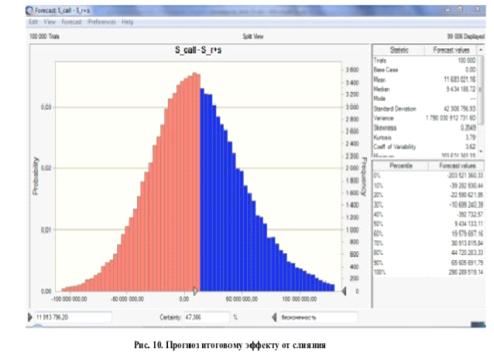

Аналогично и для диаграммы , на которой изображается

выигрыш от слияния и поглощения, включая синергетический эффект.

Данная программа наглядно показывает, что

синергетический эффект может быть как отрицательным, так и положительным. В

этой модели это связано с риском недооценки потенциальных затрат и с

необъективной оценки компаний, поскольку устанавливая темпы роста компаний, я

основывалась на очень оптимистичных сценариях развития, но тем не менее были

учтены и другие сценарии.

. Заключение

Слияния и поглощения - один из самых распространенных путей развития, к которому прибегают в настоящее время большинство даже самых успешных компаний. Этот процесс в современных условиях становится явлением обычным и практически повсеместным. Он применяется с целью расширения деятельности компании и создания стратегического преимущества, когда внутреннее развитие в рамках компании сочтено руководством данной компании менее эффективным. Также практикуется для повышения одной из компаний, снижение налогов и получения налоговых льгот, диверсификации в другие виды бизнеса.

Проведенный анализ в данной работе показал, в целом, позитивную динамику основных финансовых показателей Ростелеком, а также была показана целесообразность данного слияния, несмотря на множество допущений, принятых в данной работе. Данное слияние позволит компании Ростелеком на новые рынки отрасли связи, а также укрепить позиции на уже существующих рынках, при этом риски будут минимальны.

В ходе данной работы было показано, что использование NPV метода нецелесообразно для сделок слияния и поглощения, так как при его использование будут трудности с прогнозированием показателей бухгалтерской отчетности, а также данный метод не позволяет учитывать стохастическую природу некоторых параметров проекта (например, цен).

Результатом данной работы стало значение порядка 15 млрд. рублей - это ожидаемый эффект от слияния. Таким образом, данный проект можно представить как успешный.

Стоит заметить, что по аналогичным расчетам MC Kinsey&Co.и Roland Berger , совокупная приведенная стоимость синергий может составить порядка 30 млрд. рублей. Это означает, что результаты, полученные в этой работе, близки к реальным. Разница оценок более, чем в два раза обусловлена тем, что в магистерской диссертации рассматривалось слияние двух компаний, а в реальности Ростелеком осуществлял слияние с 7, и еще в работе заданы достаточно оптимистические темпы роста доходов.

Далее рассматривалась модель Блэка-Шоулза в

задаче о поглощении. В ней были получены параметры, по которым можно

определить, выгодно ли одной фирме поглощать другую.

. Список литературы

1.Адельмейер М. Опционы Call и Put: Экономическое и математическое содержание опционов. М.: Финансы и статистика, 2004-104с.

.Бахрамов Ю., Сахаров А. «Методы оценки рисков при составлении оценки плана финансирования инвестиционного проекта. Рассмотрены методы и математические процедуры, надежно ориентирующие траекторию реализации плана проектам на заданный результат». Инвестиции в России, №7-8,1997.

.Гохан Патрик. Слияния, поглощения и реструктуризация бизнеса. М., Альпина Бизнес Букс, 2004.

.Иванов Ю. Слияния, поглощения и разделение компаний: стратегия и тактика трансформации бизнеса. Издательство: Альпина, 2001-244с.

.Игнатишин Ю.В. Слияния и поглощения: стратегия, тактика, финансы. 2005

.Козицын С.А. Самое страшное слово для инвестора/ С. А. Козицын, Д.И. Лодыгин//Коммерсант,2000-№201.

.Любинин А. Реорганизация акционерных обществ и становление финансово-промышленных групп//Российский экономический журнал,-1994,№11.

.Мазур И. И., Шапиро В.Д. Реструктуризация предприятий и компаний, 2007.

.Рид С.Ф., Лажу А.Р. Искусство слияний и поглощений. М. Альпина Бизнес Букс, 2004.

. Рудык Н.Б. Конгломератные слияния и поглощения: Книга о пользе и вреде непрофильных активов, 2005, с.254.

. Шеремет А.Д., Сайфуллин Р.С., Негашев Е. Анализ финансовых результатов деятельности предприятий// Финансовая газета, 1992- №50.

. Эванс Ф., Бишоп Д. Оценка компаний при слияниях и поглощениях. М., Альпина Бизнес Букс, 2004.

. Халл Дж. « Опционы, фьючерсы и другие финансовые инструменты». М., Вильямс, 2008.

. Damodaran A. Strategic Risk Taking: A Framework of Risk Management

. Fernandez P. Valuing real options: frequently made errors. NY.: IESI Business School, 2001.

16. Интернет-сайт газеты «Коммерсант», <http://www.kommersant.ru>

. Интернет-сайт «РосБизнесКонсальтинг-исследования», <http://marketing.rbc.ru>

.Интернет-сайт “E-xecutive”- <http://www/e-xecutive.ru>

. Интернет-сайт «Слияния и поглощения»- <http://mergers.ru>

. Электронный экономический справочник <http://bigmir.net>.

.Финансовая информация компании ОАО «Ростелеком».

.Финансовая информация компании ОАО «Сибирьтелеком».