Материал: Метод реальных опционов в задачах о слиянии и поглощении

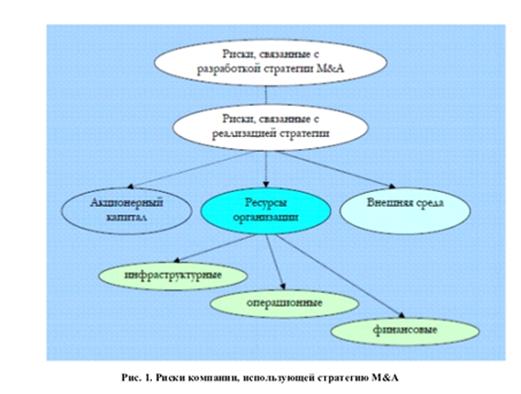

Риски, сопутствующие процессу слияния и поглощения

Для предоставления данного решения главное заранее наметить не только положительные стороны, но и всевозможные риски, появляющиеся при слиянии и поглощении.

Для процесса реализации M&A можно условно выделить два этапа:

стратегический этап - когда определяется партнер по сделке, оценка сделки, идет процесс переговоров;

инфраструктурный - когда происходит рассмотрение

разработки схем финансовых потоков, проводятся интеграционные мероприятия.

. Метод реальных опционов для оценки слияний и

поглощений

При условии повышенной неопределенности обычные подходы к оценке и управлению стоимостью, на основе приведенных денежных потоков, чаще всего занижают цену бизнеса или инвестиционного проекта. Прежде всего данный факт связан с тем, что анализ приведенной стоимости не обращает внимание на гибкость бизнеса и вероятность принятия различных решений, связанных с управлением компанией, в ответ на изменения внешней среды. Метод дисконтированных денежных потоков основывается на полученном прогнозе платежей в будущем и на деле возможно учитывание только нескольких вариантов исходов событий. Из-за этого с начала 70-х гг. 20 века принимались попытки применить к оценке инвестиционных проектов методы, учитывающие стохастическую природу отдельных факторов проекта. Этот метод, по сравнению с традиционными методами оценки, дает возможность учесть при нахождении стоимости актива возможные изменения внешней среды и адекватную реакцию на них менеджеров. В частности, его использование возможно при отрицательном NPV проекта.

Эта теория первоначально была разработана для финансовых опционов. Самым известным теоретическим исследованием в данной области является работа Ф. Блэка и М. Шоулза « Оценка опционных контрактов и измерение рыночной эффективности» (1972) и названная в их честь формула. Наработки в данной области осуществлялись также Р. С. Мертоном в « Теория рациональной оценки опционов» (1973), а также Дж.С. Коксом и С.А. Россом в работе« Оценка опционов: упрощенный подход» (1979), Дж.С.Халлом «Опционы, фьючерсы и другие финансовые инструменты» (1995).

В связи с тем, что у некоторых видов нефинансовых активов обнаружили опционные характеристики в начале 80-х гг. 20 века, возник метод реальных опционов. В качестве самых известных теоретических работ можно назвать исследования Ториньо, Бреннана и Шварца, Триджорджиса, Паддокаа, Сьигеля и Смита, а также Калатилака и Фернандеса.

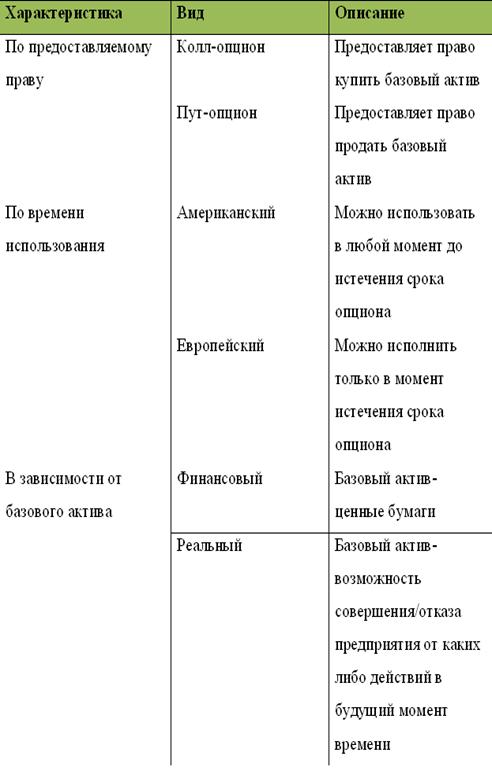

Владелец опциона имеет право на покупку или продажу базового актива в определенном объеме по фиксированной цене на дату исполнения опциона или до ее наступления (в зависимости от вида опциона). При этом у владельца опциона нет обязательств в виде исполнения опциона, поэтому окончание опциона пройдет без последствий.

Опционы можно классифицировать по

характеристикам, сведенным в таб.2.

Таблица 2

Классификация опционов

Опцион колл (иначе называемый опционом покупателя) дает право покупки базового актива по цене исполнения на дату окончания опциона (европейский опцион) или до ее наступления (американский опцион). Опцион пут (опцион продавца) дает его владельцу право продать базовый актив по фиксированной цене (цене исполнения) в любое время: на дату исполнения или до ее наступления.

Главными показателями стоимости финансового опциона являются:

) Стоимость базового актива на данный момент;

) Разброс стоимости базового актива;

) Дивиденды, выплачиваемые по базовому активу;

) Цена исполнения опциона (одна из важнейших его характеристик);

) Срок до истечения времени действия опциона.

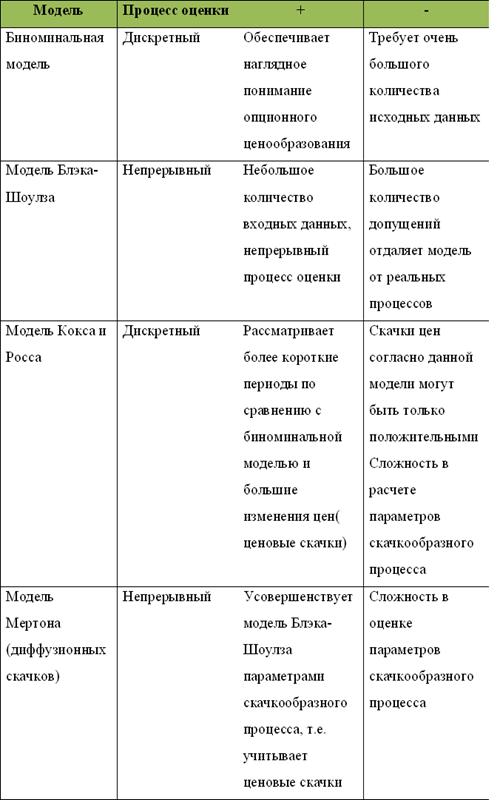

Основные характеристики, используемые для оценки

опционов, приведены в таб.3

Таблица 3

Характеристика моделей оценки опционов

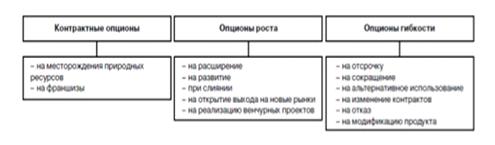

Базовый актив реального опциона представляет собой вероятность совершения компанией различных действий в будущем или отказа от них, что непосредственно влияет на стоимость компании. Есть несколько классификаций реальных опционов, например, П.Фернандес в статье

« Оценка реальных опционов: распространенные

ошибки» [15,c.3]разделяет их на

три группы (рис.2).

Рис.2. Классификация опционов по Фернандесу

Также существуют сложные опционы, при этом

существующий опцион содержит более сложный опцион, а также радужные опционы,

когда есть несколько основ неопределенностей. Характеристики стоимости реальных

опционов соответствуют по экономическому смыслу факторам, которые определяют

стоимость финансового опциона, но вследствие иных свойств базового актива имеют

несколько другую интерпретацию (таб.4) .

Таблица 4

Факторы стоимости опционов

В отношении последнего фактора стоимости (ставки) в существующих теориях имеются два взгляда. Они происходят из различных мнений относительно основополагающей гипотезы финансового опциона - создания имитирующего портфеля и присутствия безрискового арбитража. В соответствии с концепцией, изложенной А.Дамодараном, а также Д.Латье, хотя по большей части имитирующий портфель реальных опционов возможно создать только на бумаге из-за того, что базовый актив не котируется на бирже, реальные опционы ведут себя точно так же, как и финансовые. Кроме того, при замене безрисковой ставки на ставку дисконтирования стоимость колл-опциона увеличивается, т.е. повышение риска ведет к увеличению стоимости оцениваемого ROV-методом проекта, что может привести к принятию неверного управленческого решения. Итак, реальный опцион оценивают таким же образом, как и финансовый (в основном, по модели Блэка-Шоулза).

Специалисты, поддерживающие вторую гипотезу

(например, П. Фернандес), также замечают, что для основной части реальных

опционов нет возможности создать имитирующий портфель ( вследствие того, что

базовый актив не торгуется на бирже), и таким образом, нет безрискового

арбитража. Тем не менее, это ведет к тому, что оценивать реальные опционы так

же как финансовые становится неприемлемым. Это обусловлено тем, что в отношении

опциона, для которого создается имитирующий портфель, характерна следующая

функция изменения доходности µ:

µ=ln(rf+1)-δ2/2

где

µ- доходность, которую ожидает получить инвестор

в единицу времени,

µt=E[ln(S1/S)];

- безрисковая ставка;

δ- стандартное отклонение.

Воспользоваться данной моделью оценки финансовых опционов, учитывающую именно такое изменение доходности, неправильно, потому что относительно неимитируемого реального опциона указанное условие может не соблюдаться. Вдобавок, в расчетах необходимо применить характерную для проекта ставку дисконтирования, поскольку неопределенность основных факторов денежных потоков (объема продаж, затрат) на дату применения опциона может быть не такой, как установленная в момент оценки. В итоге, в расчетах нужно применить не безрисковую ставку, а ставку дисконтирования, показывающую риски проекта. П.Фернандес, учитывая этот фактор, предлагает измененную модель для оценки неимитируемых реальных опционов, которая учитывает функцию µ и ставку дисконтирования проекта.

Я же в моих оценках буду использовать

биноминальную модель оценки стоимости американского опциона и модель

Блэка-Шоулза. В начале, будет рассмотрена именно модель Блэка-Шоулза.

. Метод реальных опционов в задачах о поглощении

(модель Блэка-Шоулза)

Постановка задачи о поглощении. Предположим, что

поведение фирмы-поглотителя и фирмы-мишени рационально, обе стороны обладают

совершенной информацией и одинаково прогнозирует будущее, и попробуем

рассмотреть процесс слияния-поглощения с позиций известного метода реальных

опционов[Dixit,1993].

Пусть фирма A собирается

поглотить фирму B и ![]() -

ценность фирмы A,

-

ценность фирмы A, ![]() -

ценность фирмы B,

-

ценность фирмы B,![]() - стоимость

объединенной фирмы,

- стоимость

объединенной фирмы,![]() ценность для фирмы

A проекта поглощения

фирмы B, I-

плата фирмы A акционерам фирмы B

за покупку их фирмы. Таким образом, сделка возможна, только если

ценность для фирмы

A проекта поглощения

фирмы B, I-

плата фирмы A акционерам фирмы B

за покупку их фирмы. Таким образом, сделка возможна, только если ![]() .

.

Предположим, что ценность фирмы ![]() и

ценность инвестиционного проекта

и

ценность инвестиционного проекта ![]() ,

как обычно, представляют собой геометрические броуновские движения:

,

как обычно, представляют собой геометрические броуновские движения:![]() ;

d

;

d![]() ,где α

и

σ

- темпы

роста и волатильности соответствующих процессов; dw-

приращение винеровского случайного процесса.

,где α

и

σ

- темпы

роста и волатильности соответствующих процессов; dw-

приращение винеровского случайного процесса.

Анализ проведем в три этапа. Сначала будем

считать, что каждая сторона рассматривает цену, которую предлагает другая

сторона, как данную. Рассмотрим поведение фирмы B, которая получила предложение

о продаже, и установим, какой должна быть предлагаемая цена, чтобы фирма B

согласилась на данное предложение. Построим безрисковый портфель Ф, состоящий

из одного опциона ![]() продать фирму B за

общую сумму I и из короткой позиции по

продать фирму B за

общую сумму I и из короткой позиции по ![]() единицам

актива, который является репликой

единицам

актива, который является репликой ![]() .

.

Ценность такого портфеля: Ф=![]() . Держатель длинной позиции будет требовать скорректированной на риск отдачи µ

. Держатель длинной позиции будет требовать скорректированной на риск отдачи µ![]() от актива

от актива ![]() , которая равна

приросту капитала

, которая равна

приросту капитала ![]() плюс поток

дивидендов

плюс поток

дивидендов ![]() . Следовательно,

за эту короткую позицию, включающую

. Следовательно,

за эту короткую позицию, включающую ![]() единиц

актива

единиц

актива ![]() ,

должны за короткий интервал времени dt

заплатить

,

должны за короткий интервал времени dt

заплатить ![]() . Поэтому общая

отдача от нашего портфеля за короткий временной промежуток равна dФ=dF-

. Поэтому общая

отдача от нашего портфеля за короткий временной промежуток равна dФ=dF-![]() .

.

По лемме Ито ![]() ,

поэтому

,

поэтому

![]()

и можно увидеть, что портфель действительно

безрисковый. Так как портфель безрисковый, условие отсутствия арбитража имеет

вид ![]() ,

где r - безрисковая ставка процента, и получаем

,

где r - безрисковая ставка процента, и получаем

![]()

Откуда

![]() . (1)

. (1)

Общее решение уравнения (1) имеет вид ![]() ,

где

,

где ![]() ,

,![]() - корни квадратного уравнения

- корни квадратного уравнения ![]() , таким образом,

, таким образом, ![]() ,

т. е.

,

т. е. ![]() ,

,![]()

Так как ![]() ,

получаем

,

получаем ![]() и

и

![]() .

.

Граничные условия имеют вид ![]() ,

,![]() где

где ![]() -

критическая ценность фирмы B, т. е. такая ценность данной фирмы, что

оптимальное правило продажи требует продавать фирму B, если

-

критическая ценность фирмы B, т. е. такая ценность данной фирмы, что

оптимальное правило продажи требует продавать фирму B, если ![]() ,

и отказаться от предложения со стороны фирмы A, если

,

и отказаться от предложения со стороны фирмы A, если![]()

![]() .

.

Тогда получаем

![]() ;

; ![]() ,

,

Откуда

![]() , т. е.

, т. е. ![]() .

.

Фирме B следует принять предложение фирмы A

относительно продажи фирмы B, если

![]() (2)

(2)

и отвергнуть его в противном случае.

Теперь, зная, что цена I

, на которую может согласиться фирма B, равна произведению некоторой константы ![]() на

ценность фирмы B, рассмотрим поведение фирмы A. Очевидно, что определяя для

себя оптимальное правило инвестирования, фирма A рассматривает не только

изменение во времени своей собственной ценности и ценности фирмы B, но и

изменение во времени цены продажи фирмы B. Точно так же и фирма B при

определении своего оптимального инвестиционного правила рассматривает изменение

во времени не только своей собственной ценности и ценности фирмы A, но и цены

покупки, предлагаемой фирмой A.

на

ценность фирмы B, рассмотрим поведение фирмы A. Очевидно, что определяя для

себя оптимальное правило инвестирования, фирма A рассматривает не только

изменение во времени своей собственной ценности и ценности фирмы B, но и

изменение во времени цены продажи фирмы B. Точно так же и фирма B при

определении своего оптимального инвестиционного правила рассматривает изменение

во времени не только своей собственной ценности и ценности фирмы A, но и цены

покупки, предлагаемой фирмой A.

Теперь ценность опциона инвестировать является

функцией ![]() )

обеих переменных

)

обеих переменных ![]() и

и ![]() и

притом однородной первой степени: ясно, что если

и

притом однородной первой степени: ясно, что если ![]() и

и

![]() увеличить

вдвое, то вдвое же увеличится и

увеличить

вдвое, то вдвое же увеличится и ![]() ) .

) .

Предполагая, что на рынке существуют реплики для

![]() и

и

![]() ,

построим безрисковый портфель Ф, содержащий один опцион

,

построим безрисковый портфель Ф, содержащий один опцион ![]() ),

а также короткую позицию по m единицам

),

а также короткую позицию по m единицам ![]() и

короткую позицию по n единицам

и

короткую позицию по n единицам ![]() . С помощью леммы

Ито находим:

. С помощью леммы

Ито находим:

,

,

где ρ - коэффициент

корреляции между ![]() и

и ![]() .

.

Для того чтобы портфель Ф был безрисковым,

выберем ![]() ,

,![]() .

Держатель короткой позиции должен платить держателю длинной позиции поток

дивидендов

.

Держатель короткой позиции должен платить держателю длинной позиции поток

дивидендов

С другой стороны, доходность портфеля Ф должна

равняться безрисковой доходности ![]() ,

и поэтому получаем дифференциальное уравнение:

,

и поэтому получаем дифференциальное уравнение: