Материал: Логіка керованості економічної безпеки підприємства

Умови та вимоги до

керованості економічної безпеки підприємства

Виходячи з того, що економічна свобода підприємства є уразливою до внутрішніх та зовнішніх загроз і при цьому може змінюватися в бажаному напрямі під впливом упорядкованої сукупності керівних дій менеджменту підприємства протягом певного проміжку часу, керованість економічної безпеки підприємства має залежати від низки умов.

По-перше, важливою умовою керованості економічної безпеки є вибір критерію якості, який, передовсім, повинен характеризувати властивості стійкості керованої системи. Якщо керована система не буде стійкою, то достатньо виникнення одиничної загрози, щоб її безпека була істотним чином порушена. По-друге, керованість системи залежить від безлічі можливих значень вхідних параметрів. Загалом, що ширше безліч можливих значень вхідних параметрів, то при слабкіших критеріях досягатиметься керованість. У принципі, розширення безлічі можливих значень вхідних параметрів може призвести до того, що система буде некерованою. Частковою, але вкрай важливою умовою тут є кількість інтересів, які підлягають (або, навпаки, не підлягають узгодженню). По-третє, на керованість економічної безпеки, звичайно, суттєво впливає безліч можливих загроз, детально розглянутих у пп. 4.2 даного монографічного дослідження. Таким чином, умови керованості економічної безпеки підприємства належать як до об’єктивних, так і до суб’єктивних процесів та явищ.

Відзначимо, що технічні і соціальні ідеали керованості завжди формувалися під значним впливом один на одного. Успіхи управління тим або іншим типом об’єктів завжди сприяли певній ідеалізації використовуваних при цьому принципів, методів і результатів.

Подібна ідеалізація неминуче приводила до хоча б часткового перегляду ідеалів керованості. Ідеали управління соціумом, як машиною, довго переслідували людство, але, як відзначає М. С. Солодка [250], починаючи із середини ХХ століття, і технічні, і соціальні ідеали керованості почали змінюватися. Вони поступово міняють свій «жорсткий», «незаперечний» образ на лояльніший, варіативний, що припускає наявність власної активності об’єктів управління, вимагає лабільності з боку суб’єктів управління, необхідною умовою якої є комунікабельність, здатність установлювати інформаційні контакти.

Умови керованості економічної безпеки підприємства також можуть змінюватися залежно від того, які чинники, що впливають на управління економічною безпекою підприємства, є активованими - повністю керовані, частково чи не керовані. Що більше останніх, то менший рівень керованості.

1- ша умова - характер відносин між керованою та керуючою підсистемами;

2- га умова - число ступенів свободи при прийнятті рішень щодо узгодження інтересів;

3- тя умова - часовий аспект: динамічність та режим «реального часу».

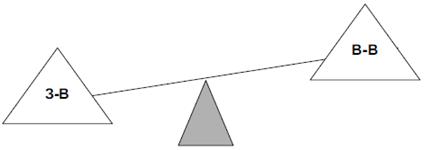

Виходячи з того, що під керованістю

економічної безпеки підприємства пропонується розуміти властивість міри

економічної свободи підприємства, що є уразливою до внутрішніх та зовнішніх

загроз, змінюватися в бажаному напрямі під впливом упорядкованої сукупності

керівних дій менеджменту підприємства впродовж певного проміжку часу, маємо

зазначити, що здатність міри економічної свободи підприємства змінюватися

залежить від багатьох чинників, які дислокуються як у зовнішньому, так і у

внутрішньому середовищі підприємства. Графічно таку здатність керованості

економічної безпеки підприємства показано на рис. 2.5 - 2.7.

Рис. 2.5 Ідеальні ваги керованості

економічної безпеки підприємства

Рис. 2.6 Ваги зовнішньо орієнтованої керованості економічної безпеки підприємства

Рис. 2.7. Ваги внутрішньо

орієнтованої керованості економічної безпеки підприємства

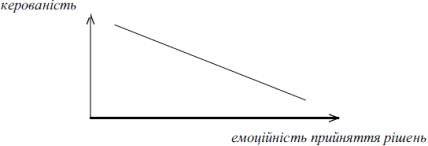

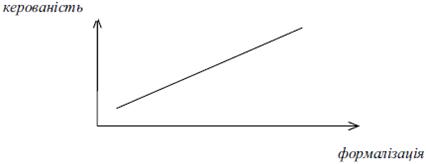

Що нижчою є формалізація складових,

то нижчий рівень керованості, що вищою емоційна складова - так само (рис. 2.8 -

2.9).

Рис. 2.8 Залежність керованості

економічної безпеки підприємства від емоційності прийняття рішень

Рис. 2.9 Залежність керованості

економічної безпеки підприємства від рівня формалізації прийняття рішень

Із характерною для сучасних умов підвищеною нерівномірністю розвитку зовнішнього і внутрішнього середовищ підприємств повинна збільшуватися і швидкість збору, аналізу, оцінки інформації, а також коректуватися темп прогнозування і самі методи ухвалення зовнішньоекономічних рішень. Необхідно особливо підкреслити, що в будь-якій концептуальній моделі управління підприємством часовий аспект управління доцільно виділити в особливий блок. Інакше управлінська реакція свідомо ризикує відстати від реальної політичної динаміки, через що стане неможливим не тільки випереджальне стратегічне управління, але й ефективний контроль за наслідками розвитку ризикової ситуації, особливо на етапі її переростання в кризу.

Дана умова потребує більш уважного розгляду взаємозв’язку керованості економічною безпекою підприємства і рівнем його організаційної зрілості.

Наприкінці 1987 року Інститут програмної інженерії США (Software Engineering Institute, SEI) при університеті Карнегі-Мел- лона (Carnegie Mellon University) у співпраці з корпорацією Mitre у рамках роботи з міністерством оборони США випустив документ, який згодом справив величезну дію на питання якості інформаційних систем і вимог, що пред’являються до компаній, виготовлювачів програмного забезпечення. Назва його «Модель зрілості. П’ять рівнів зрілості процесу створення програмного забезпечення» («Capability Maturity Model (СММ). The Five Level Software Process Maturity») відображає підхід авторів до цілей і критеріїв оцінки можливостей різних підприємств при виробництві програмного забезпечення.

Використовуючи підхід CMM, можна класифікувати етапи розвитку й існування підприємства залежно від того, як воно обробляє і використовує інформацію в процесі своєї діяльності (табл. 2.1). В основу такої класифікації покладені вимоги до організації бізнес-процесів, які визначаються ступенем цільового управління. Рівні розрізняються наявністю цільової функції (що визначається основним завданням діяльності) і ступенем використання інформації, що накопичується на підприємстві.

Таблиця 2.1

Характеристики рівнів організаційної

зрілості

Рівень

Основні характеристики

Початковий

Спонтанні інформаційні зв’язки. Хаотичність,

непослідовність

Повторюваності

Базові процеси. Повторювані операції

Регламентованості

Стандартизація процесів. Інтеграція, наявність

процедур

Керованості

Контроль якості. Використання зворотного

зв’язку

Оптімізованості

Постійний розвиток. Самоадаптація системи

Зупинимось на керованості. Тут

пріоритетним напрямом стає підвищення якості продукції або послуг, що

надаються, а метою - досягнення ринкової привабливості і збільшення частки

ринку, тобто саме те, до чого прагне будь-яка компанія, яка добивається успіху

в тому сегменті ринку, де вона працює. В організації формуються

внутрішньокорпоративні стандарти якості, що стосуються не тільки власної

продукції чи процесів виробництва, а й усього ланцюжка постачання, - від

партнерів (контрагентів) до клієнтів. Наявність і збереження постійних клієнтів

забезпечує можливість довгострокового планування бізнесу і прогнозування

майбутніх продажів. На підприємстві налагоджені стратегічні й оперативні

взаємозв’язки, а для ухвалення рішень активно використовуються зворотні

зв’язки, зокрема дані від клієнтів. Спроби приймати вирішення не тільки на

основі аналізу попереднього досвіду, а й на основі прогнозів майбутнього

розвитку, стратегічне планування з урахуванням тенденцій (для чого необхідні корпоративні

бази знань) обумовлюють поступовий перехід організації на останній, вищий

рівень організаційного розвитку.

Для трьох останніх рівнів

організаційної зрілості компанії - регламентованості, керованості й

оптимізованості - такі бізнес- завдання, як досягнення успіху, збільшення

частки на ринку, поліпшення стосунків із замовниками, контроль витрат, є

першочерговими. Для того щоб компанія могла успішно вирішувати ці завдання і

добиватися успіху у своєму бізнесі, вона винна правильно й ефективно використовувати

інформацію про протікаючі процеси і зовнішнє середовище [364].

У взаєминах суб’єкта-об’єкта

управління (підсистеми, що керує і керованої підсистеми) можливі три найбільш

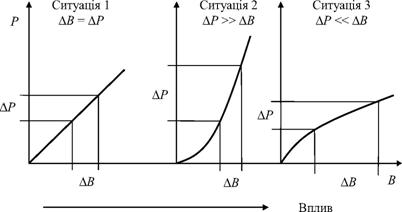

характерні ситуації, які графічно можна представити таким чином (рис. 2.10).

Рис. 2.10 Характерні ситуації у

взаєминах суб’єкта-об’єкта управління

Найбільш сприятливим, бажаним

поєднанням взаємин суб’єкта- об’єкта управління характеризується ситуація 1,

коли кожна дія викликає адекватну зворотну реакцію ЄВ = ЕР. У цьому разі процес

управління характеризувати-меться гармонізацією інтересів стейхолдерів

підприємства. Стан керованості соціально-економічних систем може бути

встановлений за допомогою коефіцієнту керованості (2.1):

де Р - динаміка зміни реакції

системи;

В

- динаміка зміни дії на неї.

У найбільш сприятливому випадку

формування взаємин суб’єкта-об’єкта (ситуація 1) коефіцієнт керованості

близький до одиниці: Купр ~ 1.

У ситуації 2 незначна дія може призвести

до неадекватної реакції: об’єкт управління стає некерованим (ХР >>

ХВ). Тут коефіцієнт керованості набагато перевищує бажану одиницю, що

свідчить про незадовільну роботу системи, яка характеризується зниженням рівня

керованості.

Ситуація 3 характеризується тим, що

об’єкт стає інертним до зовнішньої дії, тобто така ситуація не викликає

скільки-небудь відчутної реакції об’єкта (ЕР << ЕВ). У цій

ситуації коефіцієнт керованості системи украй низький (Купр << 1): значна

частина управлінських рішень, вказівок, ухвал залишається нереалізованою.

До керованості економічної безпеки

підприємства як до об’єкта управління мають бути висунуті певні вимоги, які,

перш за все, зумовлені природою економічної безпеки підприємства. Під вимогою

може розумітися дія, умова або певний документ. У рамках даного дослідження під

вимогами до керованості економічної безпеки підприємства розуміються певні

умови, яких має дотримуватись менеджмент підприємства при управлінні

економічною безпекою підприємства, що можуть бути зафіксовані в його внутрішній

документації. До числа головних таких вимог мають належати:

• вимірюваність;

• прийнятність;

• гнучкість;

• адаптивність;

• динамічність;

• прогнозованість;

• прозорість;

• результативність;

• економічність;

• соціальна

відповідальність.

Прокоментуємо головні вимоги до

керованості економічної безпеки підприємства. Вимірюваність керованості може

здійснюватись по-різному. Один з таких варіантів, але далеко не єдиний, можна

представити з позиції математичної логіки.

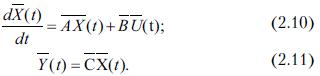

Нехай задано динамічну систему і для

неї вказано клас припустимого керування. Кожне керування визначає конкретний

процес із заданим початковим станом системи. Якщо систему можна перевести із

будь-якого заданого початкового стану в будь-який бажаний кінцевий стан,

обираючи належним чином закон керування, то система називається цілком

керованою, а сама властивість системи називається керованістю. Розглянемо ряд

підходів до керованості.

Нехай динамічна система описується

звичайним диференціальним рівнянням у загальному випадку:

Вона є керованою, якщо для

будь-якоілпари точок задовольняє умову Мають місце такі необхідні та

достатні умови керованості.

. У разі лінійної нестаціонарної

системи вигляду:

необхідні та достатні умови повної

керованості полягають у тому, щоб ранг матриці:

дорівнював п. Припустимими

керуваннями при цьому вважаються кусково-неперервні вектор-функції Для нестаціонарних систем вона

будується таким чином:

де Для . Якщо вихідна система є

стаціонарною, тобто вона має вигляд: то необхідні та достатні умови

повної керованості цієї системи полягають у тому, щоб ранг матриці:

повинен дорівнювати п. Ця умова

легко перевіряється в кожному конкретному випадку, оскільки її виражено

безпосередньо через матриці А і В рівнянням стану системи, і не потребує

знаходження його розв’язання або коренів характеристичного рівняння матриці А.

Керованість за виходом. Розглянемо

динамічну систему, що описується одночасно рівняннями стану і вимірювання:

На практиці представляє інтерес

керованість вихідного вектора Система, що описується_рівняннями

(2.10), (2.11), є керованою за виходом, якщо стан Матриця

має мати ранг г, де r - розмірність вектора Y(t).

Поняття спостережуваності доповнює

поняття керованості та також має велике значення для вивчення складних

динамічних систем. Якщо керованість потребує, щоб кожен стан системи був

чутливим до впливу вхідного сигналу, то спостережуваність потребує, аби кожен

стан системи діяв на вихідний сигнал, що вимірюється.

Система є спостережуваною, якщо всі

її стани можна безпосередньо або непрямо визначити за вихідним вектором системи.

Якщо визначений стан не впливає на

вихідний вектор, система є неспостережуваною.

Нехай треба відновити початковий

стан X(tн) системи:

за знайденою в результаті

спостереження вектор-функцією Нелінійний процес Прийнятність, як вимога до

керованості економічної безпеки підприємства, має стосуватися не лише дій

керівництва чи осіб, які приймають рішення щодо такого управління, але й

обрання методів вимірювання керованості економічної безпеки підприємства.

Прикладна логіка управління

економічною безпекою підприємства передбачає необхідність певної гнучкості

мислення керівника. Це означає, зокрема, не тільки знання і чіткого дотримання

ним установлених принципів управлінської діяльності та поведінки, а і глибокого

розуміння необхідності всебічного врахування всіх суттєвих особливостей

конкретної ситуації та вибору найбільш доцільних форм і засобів здійснення

управлінських впливів залежно від особливостей, притаманних управлінню

економічною безпекою підприємств різної галузевої належності. У зв’язку із цим

доречно навести приклад, який є метафоричним щодо управління економічною

безпекою підприємства, але безпосередньо пов’язаний із безпекою життя видатної

людини на ім’я Рейнгольда Месснера, єдиного у світі альпініста, який сам один

підкорив усі одинадцять восьмитисячних гірських вершин. Він досяг цього значною

мірою саме завдяки неухильному дотриманню логіки обраної ним стратегії. За його

власними словами, він завжди знаходив у собі силу волі повернути назад у разі

небезпеки, навіть якщо до вершини залишалося сто метрів. Альпініст визнає, що

на одинадцять удалих спроб у нього припадає вісім подібних повернень. При цьому

він ніколи не втрачав бачення кінцевої мети і впевненості в її досягнення.

Адаптивність як властивість

економічної безпеки підприємства докладно розглянута в [132], основні положення

логіки, запропонованої в цій науковій праці, цілком прийнятні для пояснення

адаптивності як керованості економічною безпекою підприємства.

Динамічність як вимога до

керованості економічною безпекою підприємства нерозривно пов’язана із умовою

досягнення такої керованості - реальності часу прийняття рішень і водночас - із

прогнозованістю.

Прозорість керованості економічною

безпекою підприємства стосується легітимності рішень, що приймаються.

Результативності управління економічною безпекою підприємства присвячено розділ

5.

Економічність керованості

економічною безпекою підприємства стосується використання ресурсів, але

важливою особливістю дотримання цієї вимоги є встановлення ціни дилеми - між

витратою ресурсів на недопущення руйнівного впливу загрози шляхом узгодження

відповідних інтересів чи витратою ресурсів на подолання наслідків такого

впливу.

Соціальна відповідальність як вимога

до керованості економічної безпеки підприємства є обопільно гострою вимогою,

тобто спрямованою як у зовнішнє, так і внутрішнє середовище. Для України

важливим є започаткування умов для розвитку соціальної відповідальності.

Сьогодні концепцію соціальної відповідальності поширюють та намагаються

інтегрувати у свою ділову активність, насамперед, усі великі вітчизняні

підприємства, банки, корпорації. Водночас вона також має істотний вплив на

малий та середній бізнес, сталий розвиток суспільства. За визначенням Форуму

соціально відповідального бізнесу (Україна), офіційно оприлюдненому у 2006 р.,

під корпоративною соціальною відповідальністю мається на увазі відповідальне

ставлення будь-якої компанії до свого продукту чи послуги, до споживачів,

працівників, партнерів; активна соціальна позиція компанії, яка полягає в

гармонійному співіснуванні, взаємодії та постійному діалозі із суспільством,

участі у вирішенні найгостріших соціальних проблем [229].

Кількість як умов, так і вимог до

керованості економічної безпеки підприємтва може варіювати залежно від багатьох

чинників, суттєво впливаючи на міру такої керованості.

Міра керованості

економічної безпеки підприємства

Популярність досліджень економічної

безпеки підприємства останнім часом набирає обертів. Серед науковців

відбуваються жваві дискусії щодо трактування поняття «економічна безпека»,

складових та чинників, що впливають на неї, способів оцінки рівня економічної

безпеки тощо. Такі дискусії є гострими та водночас цікавими з багатьох підстав:

відсутності одностайності думки щодо визначення сутності поняття економічної

безпеки підприємства, розбіжностей у поглядах щодо використання способів

визначення її рівня, деякого ототожнювання понять стану економічної безпеки і

процесу її забезпечення та ін. Дискусійним також слід визнати питання щодо

сутнісних характеристик вимірювання економічної безпеки підприємства. Ефект

дискусії зумовлений наявністю як процесної, так і результативної

зорієнтованості економічної безпеки підприємства.

Залишаючи поза увагою питання щодо

чіткості розуміння процесної і результативної зорієнтованості сутності

економічної безпеки підприємства, слід зазначити, що плутанина, породжена

відсутністю такої чіткості, з одного боку, є наслідком недостатньої

розвиненості теоретичного підґрунтя економічної безпеки підприємства, а з

іншого - може бути додатковою загрозою для менеджерів підприємства. Власне,

авторові відома лише одна чітка позиція з цього приводу: «Security is a

process, not a product», що означає «безпека - це процес, а не результат».

Ця думка належить «гуру безпеки» Брюсу Шнайєру (Bruce Schneier) [353].

Отже, з’ясування характеристик міри

економічної безпеки підприємства є достатньо складним, неоднозначним та, на

жаль, недостатньо вивченим питанням, яке потребує детального розгляду.

Перш за все, визначимося з

термінологією. Традиційно під процесом (від лат. processus, англ. process,

нім. ÿrozess

- рух) розуміється хід, розвиток будь-якого явища, послідовна зміна стану явища

чи об’єкта в розвитку [202]. Процес розглядають також як послідовну зміну

предметів і явищ, що відбувається закономірним порядком, або сукупність низки

послідовних дій, спрямованих на досягнення певного результату. Останнє

визначення підкреслює нерозривний зв’язок процесу та кінцевого результату, а також

наголошує на цілеспрямованості будь-якого процесу. Результат - це кінцевий

підсумок, який завершує собою будь-що [202].

Традиційно застосовуваними при

визначенні кількісних характеристик об’єктів чи явищ є поняття стану, рівня,

оцінки. Безперечно, використання таких понять може бути доцільним, але

переважно у тих випадках, коли мова йде про визначення стану об’єктів чи явищ у

статиці або тоді, коли визначення їх оцінних характеристик може бути обмежене

точеними значеннями. Окремі аспекти дилеми «комплексність-точковість» у

забезпеченні економічної безпеки підприємства попередньо розглянуто в [169].

В економічній науці при визначенні

оціночних характеристик використовується поєднання понять у такий, приміром,

спосіб, як «оцінка стану» чи «оцінка рівня». Так, відповідно до методики,

запропонованої в [132], оцінка рівня економічної безпеки підприємства

проводиться на основі наведених положень, згідно з якими підприємство перебуває

в економічній безпеці, у тому разі якщо його виробничо-господарська діяльність

є прибутковою. Визначення рівня економічної безпеки підприємства здійснюється

на основі запропонованого критерію, який являє собою співвідношення величини

брутто-інвестицій підприємства і величини ресурсів, необхідних для

інвестиційної підтримки умов, що забезпечують економічну безпеку підприємства.

Такий підхід до визначення рівня економічної безпеки підприємства заснований на

тому, що джерелом її забезпечення є прибуток, отриманий у результаті взаємодії

підприємства із суб’єктами зовнішнього середовища, тобто в результаті повного

або часткового дотримання інтересів підприємства. Що вищим є рівень дотримання

інтересів підприємства, то більша величина прибутку, одержувана підприємством

[132].

На основі такої кількісної оцінки

виділено рівні економічної безпеки підприємства і подано їх інтерпретацію з

аспекту дотримання глобального інтересу підприємства його ринковій позиції.

Виділення рівнів економічної безпеки підприємства та їх інтерпретація залежить

від інтенсивності конкуренції в галузі, де діє підприємство. Таке посилання

ґрунтується на зробленому висновку: що нижче рівень конкуренції на ринку чи в

галузі, то вище рівень економічної безпеки підприємства, і навпаки, що вище

рівень конкуренції, то нижче рівень економічної безпеки підприємства, оскільки

для його підтримки необхідні значні ресурси.

Економічна наука розробила, а

господарська практика випробувала загальну методику оцінки рівня економічної

безпеки підприємства, за якою такий рівень пропонується оцінювати на підставі

визначення сукупного критерію через зважування і підсумовування окремих

функціональних критеріїв, що обчислюються за допомогою порівняння можливої

величини шкоди підприємству та ефективності заходів щодо запобігання цій шкоді

[85, с. 538].

Сукупний критерій економічної

безпеки будь-якого суб’єкта господарювання (Ксе6) можна розрахувати,

користуючись формулою:

економічний безпека

керованість підприємство

де k - величина окремого

критерію за i-ю функціональною складовою економічної безпеки підприємства;

d.

- питома вага значущості i-ї функціональної складової;

n

- кількість функціональних складових;

і

- індекс функціональної складової.

Даний критерій є загальновизнаним

науковцями і тому, що, окрім наукових та практичних цілей, використовується при

підготовці фахівців з управління економічною безпекою та менеджменту

організацій, про що свідчить факт його використання у підручниках та навчальних

посібниках, серед яких найбільш популярним є [85].

Міжнародний досвід апробації

сукупного критерію економічної безпеки (1) більше ніж на півсотні підприємствах

показав, що питома вага значущості функціональних складових економічної безпеки

у промисловості, сільському господарстві та торгівлі коливається в інтервалі

від 0,3 (max) до 0,05 (min). Оцінка рівня економічної безпеки

здійснюється порівнюванням розрахункових значень Ксе6 із реальними

величинами цього показника на аналізованому підприємству, а також, коли це

можливо, на аналогічних суб’єктах господарювання відповідних галузей економіки.

Після розрахунку впливу

функціональних складових на зміну Кс б здійснюється функціональний

аналіз заходів з організації необхідного рівня економічної безпеки за окремими

складовими з використанням відповідного алгоритму. Результати функціонального

аналізу оформляються у вигляді спеціальної таблиці-карти. Заповнюючи таку

таблицю-карту, негативні явища, що випливають одразу з кількох складових

економічної безпеки, враховують окремо для кожної з них, натомість вартість

заходів, які повторюються стосовно різних функціональних складових,

ураховується в бюджеті підприємства лише один раз [85, с. 539].

Отже, в обох розглянутих методиках

оцінка економічної безпеки має здійснюватися в динаміці, але на певному

часовому інтервалі, який може визначатися, виходячи з уявлень про вірогідність

зовнішньої та внутрішньої інформації, використовуваної для проведення такої

оцінки. Зазначимо також, що в обох випадках наголошується на необхідності

визначення певних кінцевих показників, за результатами значень яких мають

прийматися конкретні управлінські рішення щодо подальшого управління

економічною безпекою підприємства і його розвитку. Підкреслимо, що розвиток та

економічна безпека - найважливіші сентенції для підприємства як єдиної системи.

Їх не слід протиставляти, кожна з них по-своєму характеризує стан підприємства.

Таке твердження є актуальним, коли підприємство розглядають як відкриту

систему, що функціонує в мінливому навколишньому середовищі.

Характерною особливістю обох

наведених методик є інтерпретація результатів оцінки економічної безпеки підприємства

у вартісному вимірі, тоді як установлений порядок проведення такої оцінки

передбачає використання якісних показників та характеристик стану підприємства

різного, причому, переважно не вартісного характеру. Отже, маємо зважати на

деяку невідповідність провідних ознак процесу і результату оцінки економічної

безпеки підприємства.

Поширеними методиками кількісного

визначення рівня економічної безпеки є світові моделі аналізу кризового стану

підприємства, такі, наприклад, як наведені в [27], відповідно до яких

нормальним є стан підприємства, коли показники його життєдіяльності перебувають

у межах установлених нормативів і рівень використання його наявного потенціалу

економічно обґрунтований. Передкризовим вважається такий стан підприємства, при

якому перевищується граничне значення хоча б одного з показників безпечного

його стан, а значення інших показників наближаються до своїх граничних, але при

цьому існує можливість поліпшення ситуації, що склалася на підприємстві, тобто

зміни, які призвели до передкризового стану, мають зворотний характер. Кризовим

вважається стан підприємства, коли перевищуються нормативні значення переважної

більшості основних показників і з’являються ознаки безповоротного спаду

виробництва й вичерпання ресурсного потенціалу підприємства. Критичним є стан,

коли порушуються всі або майже всі граничні значення показників діяльності

підприємства, а часткова втрата його потенціалу стає неминучою й невідворотною.

Але слід пам’ятати про такий феномен

кризи, що добре пояснюється перекладом цього терміна з китайської, де поняття

«криза» зображується за допомогою двох ієрогліфів, один з яких означає занепад,

руйнування, а другий - можливість. Тому на кризовий етап розвитку підприємства

слід дивитися як на такий, протягом якого змінюється, а інколи й руйнується

його існуюча структура, але може формуватися і якісно нова структура або

взагалі намітитися докорінно новий етап розвитку. Крім того, в [27] також

підкреслюється, що питання власної економічної безпеки постають перед кожним

підприємством не тільки у кризові періоди, але і при роботі у стабільному

економічному середовищі. Відмінність полягає в тому, що комплекс вирішуваних

при цьому завдань істотно різниться.

На необхідності розробки

інтегрального показника економічної безпеки підприємства, кількісні

характеристики якого мали б чітко окреслені межі й при цьому враховувались як

внутрішні, так і зовнішні загрози, їх кількісні та якісні характеристики; мав

планований та прогнозований рівень, наголошується в [56]. Врахування впливу

великого спектра чинників, на думку автора, потребує побудови сучасних

математичних моделей з використанням теорії ризиків та апарату нечіткої логіки.

Зокрема, в [56] йдеться про таке.

Катастрофічний стан настає тоді, коли ризик втрати активів підприємства й

особистого майна власників підприємства наблизився впритул до свого граничного

значення. Автори дотримуються думки, що підприємство перебуває у стані

економічної безпеки лише в період найменшої ймовірності повної втрати всього

капіталу, який належить його власникам. У міру зростання ймовірності здійснення

загрози втрати активів, а отже, загроза економічній безпеці підприємства

посилюється. У цей період стратегічні управлінські рішення мають бути гранично

вивірені. Зокрема, вивірення таких рішень має зводитися до порівняння вартості

ресурсів, необхідних для запобігання виниклій загрозі, та вартості можливих

негативних наслідків її здійснення. При розробці таких управлінських рішень

можна користуватися декількома критеріями оцінки ймовірності реалізації загрози

економічній безпеці підприємства: це можуть бути критерій Лапласа, в основу

котрого покладено принцип недостатнього підґрунтя, результатом застосування

якого є вибір альтернативи з найкращим середнім значенням; або критерій Вальда,

сутність якого полягає у тому, щоб вибрати таку дію, якій відповідає найменша

втрата.

Досвід провідних вітчизняних

учених-економістів свідчить, що використання теорії ризиків є популярним при

дослідженні економічної безпеки, про що йдеться в [47]. Проте проблемним полем

використанням даної теорії в зазначеному ракурсі є посилання на ймовірнісний

характер загроз економічній безпеці підприємства, внаслідок чого виникають

труднощі як при визначенні ймовірності здійснення загроз, так і при

інтерпретації отриманих значень таких імовірностей, що негативно позначається

на результатах оцінки економічної безпеки підприємства.

Спроби створення логічних містків

між процесністю та результативністю при визначенні оцінних характеристик

економічної безпеки підприємства частково спостерігаються в методиках, поданих

в [47, 195], де оцінювання економічної безпеки підприємства передбачає

перенесення центра ваги з кінцевого результату на процес, але в остаточному

підсумку все зводиться до розрахунку інтегрованого показника таким чином, як

це, наприклад, здійснено Т. М. Гладченко [195]. Так, автором пропонується

визначення сукупного критерію економічної безпеки, використовувати який

пропонується для підготовки інформації при ухваленні рішень на всіх рівнях

управління. Автором обґрунтовано, що для розрахунку такого критерію стан

окремих функціональних складових економічної безпеки необхідно визначати за

допомогою індика- торів. Уніфікація індикаторів, визначення їх порогових

значень і формування системи переведення якісних характеристик у кількісні

показники має проводитися експертним методом. При цьому обов’язковим є

врахування галузевої специфіки, форми власності підприємства, періоду його

функціонування, а також розміру - велике, середнє, мале. Відповідно при

кількісних значеннях сукупному критерію економічної безпеки підприємства,

розробленому

Т. М. Гладченко, притаманні такі

дескриптивні ознаки: поріг чутливості, поріг уразливості, поріг розпаду, стан

спокою.

Слушною є думка Т. М. Гладченко, що

створювати єдину систему індикаторів недоцільно у зв’язку з особливістю кожного

підприємства й характером ведення ним діяльності [195]. Тобто кожне

підприємство має прийняти свою систему індикаторів, які відображали б його

специфіку. Але при цьому, якщо сформувати групи індикаторів, які б уніфіковано

характеризували складові економічної безпеки підприємства (наприклад,

фінансову, кадрову, інноваційну тощо), то такі групи можна було б

використовувати при оцінюванні економічної безпеки конкретного підприємства.

Автор доводить, що всі індикатори рівня економічної безпеки підприємства

незалежно від того, яку складову економічної безпеки вони характеризують, мають

відповідати таким вимогам:

• індикатори повинні

мати однакову спрямованість (позитивну кореляцію, коли зростання коефіцієнта

означає підвищення рівня економічної безпеки), тобто відповідати принципу

монотонності (одновимірності);

• порогові значення

індикаторів мають відповідати принципу одноманітності, бути безрозмірними,

тобто відносними;

• індикатори повинні

мати числові нормативи мінімального задовільного рівня або діапазони змін,

тобто відповідати принципу унормування;

• індикатори повинні

дозволяти проводити рейтингову оцінку підприємства як у просторі (тобто

порівняно з іншими підприємствами), так і в часі (за ряд періодів), тобто

відповідати принципу універсальності.

До речі, на думку Т. М. Гладченко,

керованість економічної безпеки підприємницької діяльності визначається

конкретними критеріями, функціональними складовими, може бути кількісно

виміряна, має економічно вмотивований рівень, а також відображає стан стійкості

підприємства і його здатності до розвитку внаслідок реалізації системи заходів

правового, економічного, організаційного, інженерно-технічного,

соціально-психологічного характеру, що забезпечує ефективне використання

ресурсів підприємства і запобігає загрозам його інтересів у даний час і в

майбутньому [195]. Економічна безпека особи, підприємства, регіону, країни може

оцінюватися з використанням інваріантної методології і єдиних параметрів: поріг

чутливості, поріг уразливості, поріг розпаду, стан спокою. Створена в [195]

система критеріїв оцінювання функціональних складових економічної безпеки

дозволяє науково обґрунтувати їх коло стосовно різних умов підприємницької

діяльності, робити об’єктивним їх вимірювання, обґрунтувати структуру і зміст загроз

економічній безпеці в кожній функціональній складовій, завдяки чому можна

прогнозувати обставини виникнення загроз, наслідки їх реалізації для

підприємницької структури і розробляти застережні сценарії її поведінки.

Підбиваючи підсумки проведеного аналізу

останніх досліджень і публікацій щодо економічної безпеки, маємо констатувати

наступне: взаємоузгодження інтересів підприємства, крізь призму якого автором

статті розглядається процес її забезпечення, є доволі складним процесом,

причому, процесом детермінованим, тобто з достатньо жорстко обмеженою в часі

структурою причин- но-наслідкових зв’язків подій. Зважаючи на складність і

постійну змінюваність у часі та просторі чинників як зовнішнього, так і

внутрішнього середовища підприємства, вплив яких провокує появу загроз його

економічній безпеці, протистояння підприємства таким загрозам має бути

процесом, стан котрого може постійно коливатися від недосконалого до

досконалого. Тому, економічна безпека підприємства є достатньо складним

поняттям, визначення оціночних характеристик якого потребує специфічного

категорійно-понятійного апарату та спеціальних методик.

Отже, визначимо сутнісні

характеристики міри економічної безпеки підприємства та розтлумачимо ідею її

встановлення.

Міра є філософською категорією. За

Гераклітом, мірою всього у світі є час разом із простором, а знання про них

виражене мовою чисел. У Гегеля категорія міри, що синтезує якість і кількість,

має універсальне значення: мірою є відповідність певної кількості, що

забезпечує певну визначеність якості. Всяка єдність протилежностей виступає в

нього як міра, в якій ці протилежності об’єднуються [62]. «Міра, - пише Гегель,

- є відношенням (relation), але не відношенням взагалі, а певним

відношенням якості і кількості» [62, с. 66]. Якість і кількість у мірі взаємно

обмежують одна одну. Міра являє собою їх нерозривну єдність, їх злиту

цілісність.

Як показав проведений аналіз

останніх досліджень і публікацій, орієнтація на отримання конкретних значень

інтегрованих чи сукупних показників економічної безпеки підприємства має

повторюваний характер, тому можна зробити припущення, що більш доцільним має

бути використання не терміну «оцінювання», а «вимірювання».

Відповідно до [46, с. 51]

вимірювання - це узагальнена назва дії як одноразової, так і багаторазової

(повторюваної), невизна- ченої ані за кількістю циклів, ані за обсягом, ані за

тривалістю. Отже, стає очевидним, що термін «вимірювання» також не зовсім

коректно використовувати щодо визначення оціночних характеристик економічної

безпеки підприємства, зважаючи на «розмитість» його тлумачення.

У [333] під вимірюванням розуміється

визначення величини будь-чого за допомогою певної міри. Термін «міра» походить

від грецького терміну «шєШп»

- розмір, але за своєю сутністю є поєднанням двох важливих понять. Міра,

водночас, є кількісною характеристикою об’єкта або явища та засобом його

вимірювання.

Отже, зважаючи на щільність

поєднання кількісних і якісних характеристик при визначенні оцінних

характеристик економічної безпеки та необхідність дотримання процесності у ході

такого визначення, вважаємо за доцільне використовувати категорійно-понятійне

словосполучення «міра економічної безпеки підприємства». Під мірою економічної

безпеки підприємства пропонується розуміти процесно-результативне поєднання

кількісних і якісних оціночних характеристик економічної безпеки підприємства (прим.

авт.). Інакше кажучи, міру можна розглядати як умовну величину, що

може бути застосована при встановленні оцінних характеристик економічної

безпеки підприємства та подальшого встановлення рівня її керованості.

Поєднання кількісних і якісних

оцінних характеристик стану забезпечення економічної безпеки підприємства є,

мабуть, найскладнішим у розумінні її міри. Перш ніж навести можливі варіанти

інтерпретації такого поєднання, вдамося до деякої аналогії. В умовах

непередбачуваності та бурхливості умов сьогодення економічна безпека

підприємств істотно залежить від умінь менеджерів досліджувати та

використовувати можливості, що відкриваються перед підприємствами впродовж

усього ланцюжка створення вартості. На думку Дж. Гараєдагі [60 ], такі

можливості створюються на стику взаємодії технології, продукту та ринку, і

тільки тому залишаються поза зоною досяжності одномірних культур і архітектур.

Відправним пунктом розвитку первинних елементів ланцюжка створення вартості є

платформа, яка включає основні аспекти багатокультурної архітектури створення

вартості. Зрозуміло, що при просуванні підприємства кривою життєвого циклу до

такої культури будуть додаватися нові елементи. Тобто аналогічно тому, як, будуючи

ланцюжок вартості, підприємство використовує (або втрачає) певні можливості,

орієнтуючись на певну міру економічної безпеки, воно має захищатися від загроз,

узгоджуючи свої інтереси, на що витрачати необхідні для цього ресурси.

Таким чином, міра економічної

безпеки підприємства може мати різне фокусування, а саме бути сфокусована на:

• захищеність

підприємства від загроз (домінує результат, але захист від загроз розглядається

як процес); • використання

необхідних для захисту від загроз ресурсів (може бути як процесом, так і

результатом).

Фокусування міри економічної безпеки

підприємства є не таким простим, як це може видатися на перший погляд.

Складність такого фокусування, у свою чергу, зумовлено низкою причин.

Найголовнішими з них є такі.

По-перше, щільне сплетіння процесу

та результату, що є ознакою кожного фокусу, може суттєво заважати визначенню

навіть неповної міри економічної безпеки підприємства, не кажучи вже про

скільки-небудь схожу на повну таку міру. Заради справедливості слід зазначити,

що якоїсь остаточно повної міри економічної безпеки в природі не існує,

оскільки наявність такої навіть умовної величини означала б абсолютну безпеку

підприємства, тобто повну відсутність загроз його безпеці. Доцільно припустити,

що такий стан може існувати дуже короткочасно, майже миттєво, коли одні загрози

вдало нейтралізовані, а інші ще не встигли активізуватися.

По-друге, «міграційний» характер

загроз також істотно ускладнює розуміння та інтерпретацію міри економічної

безпеки підприємства. Окрім загроз, які офіційно мають такий статус, незалежно

від середовище їх виникнення - зовнішнього чи внутрішнього - неузгоджені або

незадоволені з тих чи інших причин інтереси підприємства «мігрують» до фокусу

«загрози». Така ж властивість притаманна і ресурсам, головним функціональним

призначенням яких є використання для захисту від загроз, оскільки нестача

ресурсів може стати найголовнішою загрозою економічній безпеці підприємства.

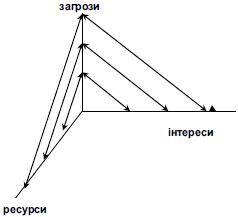

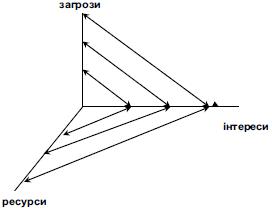

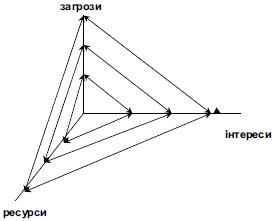

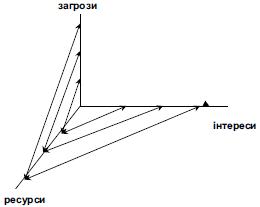

Саме наявність таких та інших причин

і зумовлює необхідність серії графічних інтерпретацій міри економічної безпеки

підприємства - часткових та сукупної (рис. 2.11-2.14). Графічні інтерпретації

сфокусованої міри економічної безпеки підприємства на рис. 2.11-2.13 подано

відповідно до фокусу, на який зорієнтоване забезпечення такої безпеки, рис.

2.14 містить зображення триєдиної міри економічної безпеки підприємства.

Рис. 2.11 Сфокусована міра

економічної безпеки

Рис. 2.12 Сфокусована міра

економічної безпеки підприємства: фокус - інтереси

Рис. 2.13 Сфокусована міра

економічної безпеки підприємства: фокус-ресурси

Рис. 2.14 Триєдина міра економічної

безпеки підприємства

Стрижнем розуміння економічної

безпеки є взаємоузгодження інтересів, носіями яких є представники як зовнішнього,

так і внутрішнього середовища підприємства. Зважаючи на те, що кількість

інтересів, які мають підлягати узгодженню, є достатньо великою, а власне,

узгодження - не одномоментним актом, а, як правило, складною і тривалою подією,

все це робить економічну безпеку достатньо складним поняттям, яке характеризує

певний процес, результативність здійснення якого може бути охарактеризована

повною або неповною мірою.

Кожна сфокусована міра економічної

безпеки підприємства, маючи, безперечно, важливе фокусування та, водночас,

виступаючи складовою триєдиної міри економічної безпеки підприємства, з одного

боку, дає тільки часткове (власне таке, що відповідає її назві) уявлення про

таку міру. З іншого боку, саме таке сфокусоване уявлення про міру економічної

безпеки підприємства, завдячуючи поетапності зміни фокусів, дещо спрощує її

розуміння, не порушуючи при цьому цілісності уявлення сфокусованої економічної

безпеки підприємства.

Таким чином, аналіз підходів щодо

встановлення міри економічної безпеки підприємства показав, що їх сутність та

формат використання є дилемними. Наявність дилеми продиктована залежністю

вимірювання економічної безпеки підприємства від орієнтації на процес чи на

результат. Часткове усунення дилеми запропоновано вирішити шляхом уведення міри

економічної безпеки підприємства, розуміння якої зводиться до процесно-

результативного поєднання кількісних і якісних оцінних характеристик

економічної безпеки підприємства. Надалі можуть вивчатися спроби розмежування

процесної та результативної ознак міри економічної безпеки підприємства шляхом

використання існуючих та/або формування нових показників чи індикаторів таких

ознак; розробка інструментарію щодо ідентифікації кількісних і якісних

оціночних характеристик часткових та сукупної міри економічної безпеки

підприємства тощо.

![]()

![]() із

із ![]() можна

вказати припустиме керування

можна

вказати припустиме керування ![]() таке, яке

відповідне йому розв’язання задачі:

таке, яке

відповідне йому розв’язання задачі:

![]() у

будь-який момент часу t=tr

у

будь-який момент часу t=tr

![]()

![]() .

Тут

.

Тут ![]() -

фундаментальна матриця (матриця переходу) вирішень однорідного рівняння:

-

фундаментальна матриця (матриця переходу) вирішень однорідного рівняння:

![]()

![]() визначено

як

визначено

як

![]() -

п-лінійнє.

-

п-лінійнє.

![]()

![]() . Це поняття

пов’язане з можливістю переводу виходу системи зі стану

. Це поняття

пов’язане з можливістю переводу виходу системи зі стану ![]() в

стан

в

стан ![]() (п

- початковий, 1 - поточний).

(п

- початковий, 1 - поточний).

![]() може

бути переведений у будь-яке

може

бути переведений у будь-яке ![]() , за кінцевий

проміжок часу

, за кінцевий

проміжок часу ![]() при застосуванні до

системи кусково-безперервного вектора

при застосуванні до

системи кусково-безперервного вектора ![]() .

Існує критерій керованості за виходом такого вигляду:

.

Існує критерій керованості за виходом такого вигляду:

![]()

![]() за період tн<t<tv

Якщо ця задача має розв’язання, то система (2.16) називається спостережуваною,

а можливість відновлення X(tн) за заданою вектор-функцією Y(t)

називається спостере- жуваністю.

за період tн<t<tv

Якщо ця задача має розв’язання, то система (2.16) називається спостережуваною,

а можливість відновлення X(tн) за заданою вектор-функцією Y(t)

називається спостере- жуваністю.

![]() називається

цілком спостережуваним, якщо для кожного обмеженого вимірюваного вхідного

сигналу

називається

цілком спостережуваним, якщо для кожного обмеженого вимірюваного вхідного

сигналу ![]() і

для будь-яких двох розв’язків

і

для будь-яких двох розв’язків ![]() і

і ![]() з

різними початковими станами вихідні сигналиє

з

різними початковими станами вихідні сигналиє ![]() і

і

![]() різними.

Необхідні та достатні умови спостережуваності виводяться за аналогією з умовами

керованості.

різними.

Необхідні та достатні умови спостережуваності виводяться за аналогією з умовами

керованості.