Материал: Логіка керованості економічної безпеки підприємства

Організаційно-структурний розвиток підприємства розглядається в [103] пов’язано з реалізацією стратегії зростання, яка, в свою чергу, передбачає збільшення масштабу і вдосконалення здійснюваних бізнес-процесів. Теоретичне узагальнення представлених в економічній літературі концепцій функціонування підприємства як суб’єкта ринку показало, що погляди неокласичної економічної теорії, які розглядають підприємство як атомарний суб’єкт ринку, діяльність якого відображається суто виробничою функцією, не можуть бути використані для обґрунтування напрямів і форм організаційно-структурного розвитку підприємства.

У [103] також аргументовано, що «основною теоретико-ме- тодологічною базою дослідження має бути неоінституціональна економічна теорія, яка розглядає підприємство як складну систему виробничих, соціальних та економічних відносин між учасниками виробничого процесу і пояснює організаційну розмаїтість виробничих підприємств пошуком оптимальної системи взаємовідносин між їх структурними елементами, яка повинна забезпечувати економічність управління виробничою функцією». Останнє твердження може викликати занепокоєння щодо достатності ресурсного забезпечення економічної безпеки підприємства.

Інноваційним є розвиток, що спирається на невпинний пошук і використання нових способів і сфер реалізації потенціалу підприємства в змінних умовах зовнішнього середовища у рамках обраної місії і прийнятої мотивації діяльності, пов’язаний з модифікацією існуючих і формуванням нових ринків збуту [371].

У [74] доведено, що в сучасних умовах розвитку України необхідна розробка нової моделі економічного зростання, яка б відображала можливості підприємств в інноваційному розвитку. Основу інноваційного розвитку складають: фундаментальні та прикладні дослідження; дослідно-конструкторські та технологічні розробки; випробування та промислове освоєння нововведень. Реалізація цих розробок повинна засновуватися на засадах стратегічного управління інноваціями, яке передбачає обґрунтування стратегічних завдань інноваційного розвитку, оцінку можливостей та ресурсів для їх вирішення, аналіз стану розвитку науково-інноваційної сфери й організаційних структур, обґрунтування чинників, які істотно впливають на результати інноваційної діяльності підприємства. Основою ефективної інноваційної діяльності є прогнозування потреби в певних і нноваціях, на базі яких розробляються принципово нові прогресивні технології, здійснюється випуск високотехнологічної продукції, розробка прогресивних організаційних і управлінських рішень.

Забезпечення ефективної державної інноваційної політики передбачає досягнення балансу інтересів усіх учасників інноваційної діяльності. При цьому розмаїття форм власності, диверсифікація виробництва вимагають розробки нових підходів до управління інноваційною діяльністю, що повинні враховувати не тільки раціональні форми організації виробництва, його ефективності, а й спроможність підприємства швидко адаптуватися до умов зовнішнього середовища.

Підприємство в процесі свого функціонування може динамічно змінювати свій стан в одному з двох протилежних напрямків - досконалості або небезпеки. За цих умов ефективною є модель управління інноваційним розвитком з використанням системного та ситуаційного підходів, які враховують два види ресурсів: знання, які є невичерпними і такими, що збільшуються в процесі використання за рахунок накопичення інформації й отримання нових знань; час, який є не відновлюваним, і тому його врахування є особливо важливим в умовах швидких змін при впровадженні інформаційних технологій. Це вимагає в процесі дослідження робити висновки щодо розвитку підприємства в минулому, теперішньому і майбутньому часі.

На визначальні позиції у фінансовому забезпеченні інноваційного розвитку підприємств має виходити банківське кредитування. Однак реальна ситуація є такою, що довгострокові кредити, які мають бути основними важелями стимулювання інноваційного розвитку підприємств, становлять малу частку в загальному обсязі кредитних вкладень у національну економіку [331].

Не менш важливими є соціальні чинники інноваційного розвитку. Так, за даними дослідження ООН українського бізнесу за 2005 р., 49,1 % підприємств взагалі не відстежують соціальні наслідки інноваційного розвитку, час від часу це роблять 29,4 % підприємств і лише 5,3 % - використовують для оцінки чіткі показники [331]. Причому, як правило, це показники впливу діяльності підприємства на навколишнє середовище. Як свідчить зарубіжний досвід, питанням корпоративної соціальної відповідальності бізнесу надається значна увага. Наприклад, у Франції діє закон, згідно з яким кожна публічна компанія, яка розміщує свої акції на біржі, зобов’язана звітувати про соціальні програми та соціальні наслідки інноваційної діяльності. Цей закон призначений для заохочення компаній до соціальної відповідальності, а також для контролю за достовірністю розповсюджуваних ними даних [331].

Щодо України, то вміння визначати соціальні ефекти інноваційного розвитку набувають особливої актуальності. З економічної точки зору стабільний розвиток підприємств означає їх суспільну значущість: по-перше, щодо виготовлюваної продукції, а по-друге, щодо формування доходів бюджетів усіх рівнів через податкову систему. Гарантії зайнятості, забезпечення відтворення певної кількості робочих місць, створення передумов матеріального забезпечення працівників (у перспективі їх пенсійного забезпечення) зумовлюють розуміння стабільності розвитку підприємств із соціальної точки зору. Виходячи з викладеного, можна констатувати, що інноваційний розвиток підприємств має, з одного боку, забезпечувати економічне зростання та набуття ним соціальної природи, а з іншого - узгоджуватися з показниками забезпечення соціально-економічної безпеки підприємства.

Зустрічаються також такі похідні розвитку підприємства, як інвестиційний, фінансовий, антикризовий тощо. Кожна похідна або тип розвитку підприємства тим чи іншим чином пов’язані якщо не з його економічною безпекою взагалі, то з її складовими. Наприклад, антикризовий розвиток - це керований процес, орієнтований на запобігання чи подолання наслідків кризи, що відповідає цілям організації й об’єктивним тенденціям її розвитку. Відомо, що багато процесів розвитку характеризуються наростаючою складністю. До кризи може призводити «недобачання» тих процесів, якими можна і слід управляти. Якщо такі процеси проігноровано, вони можуть перетворитися на стихійні. Криза може виникнути і тоді, коли існує прагнення управляти некерова- ними процесами, механізмів управління якими не існує, але з’являються спроби здійснення такого управління. Наслідком такого управління, як правило, є втрата ресурсів.

Отже, головний висновок полягає у наявності взаємозалежності та взаємозв’язку між розвитком підприємства та його економічною безпекою. При цьому такі взаємозалежність та взаємозв’язок є дуже неоднозначними, оскільки як інтенсивність розвитку може завадити стану економічної безпеки підприємства, так і перманентна орієнтація на забезпечення його економічної безпеки може гальмувати розвиток підприємства.

Виходячи з наведеного розуміння сутності економічної безпеки підприємства, розглянутих точок зору щодо логіки і трактування керованості, маємо з’ясувати сутність керованості економічної безпеки підприємства. Здатність економічної свободи підприємства змінюватися великою мірою залежить від ступеня дотримання принципів, притаманних керованості економічної безпеки підприємства.

Досягнення керованості економічної

безпеки підприємства має спиратися на низку принципів, які, у свою чергу,

нерозривно пов’язані із загальними принципами логіки управління. Сукупність

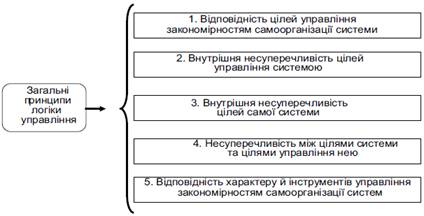

загальних принципів логіки управління показано на рис. 2.3.

Рис. 2.3 Загальні принципи логіки

управління

Стисло проаналізуємо основні положення таких принципів, які докладно розглянуті в [13]. По-перше, вже у процесі ціле- покладання для здійснення управління функціонуванням і розвитком підприємства необхідно виходити із закономірностей їх самоорганізації з тим, щоб визначені цілі відповідали, а не суперечили природному перебігу процесів у ньому.

По-друге, система цілей управління підприємством не повинна бути внутрішньо суперечливою. Це зовсім не означає відсутності у ній цілком природних діалектичних суперечностей, наприклад між прагненнями, з одного боку, до збереження стабільності, а з іншого боку - до розвитку системи, яка і виступає основною передумовою самої можливості цього розвитку та його рушійною силою.

По-третє, іманентно несуперечливою повинна бути й сукупність цілей підприємства, адже управління завжди спрямоване на досягнення мети його діяльності, тому у разі порушення цього принципу управління підприємством просто втрачає сенс.

По-четверте, цілі управління не повинні бути прямо протилежними цілям самого підприємства, хоча й не завжди можуть співпадати з ними. При цьому під цілями підприємства можна розуміти своєрідну рівнодіючу, або визначальний вектор цілей, прагнень та інтересів окремих представників підприємства, учасників спільної діяльності, спрямованої на досягнення її цілей.

По-п’яте, характер, зміст та застосовувані засоби і технології управління не повинні порушувати вимог, що випливають із закономірностей самоорганізації систем, зокрема таких, як підприємство. Це означає, що управління, спрямоване на посилення чи прискорення процесів функціонування і розвитку підприємства, має виходити з неодмінної вимоги збереження цілісності та якісної визначеності підприємства або розумної їх зміни відповідно до цілей самого підприємства та тенденцій природного перебігу цих процесів.

Принципи логіки керованості

економічної безпеки підприємства за своєю сутністю, характером і призначенням є

більш численними і конкретними. У першому наближенні їх сукупність графічно

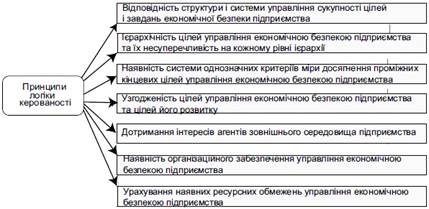

зображено на рис. 2.4.

Рис. 2.4 Основні принципи логіки

керованості економічної безпеки підприємства

Охарактеризуємо принципи логіки керованості економічної безпеки підприємства. Відповідність структури і системи управління сукупності цілей і завдань економічної безпеки підприємства передбачає не лише навність у структурі управління підприємством функціонального підрозділу економічної безпеки підприємста, але і навності повноважень у керівника та провідних фахівців такого підрозділу щодо участі в ухваленні стратегічних управлінських рішень. Ієрархічність цілей управління економічною безпекою підприємства та їх несуперечливість на кожному рівні ієрархії має відповідати цілям узгодження інтересів внутрішнього середовища підприємства. Наявність системи однозначних критеріїв міри досягнення проміжних і кінцевих цілей управління економічною безпекою підприємства може варіювати відповідно до специфіки підприємств різної галузевої належності. Узгодженість цілей управління економічною безпекою підприємства та цілей його розвитку має перебувати у площині, щонайменше, стадій життєвого циклу підприємства. Дотримання інтересів агентів зовнішнього середовища підприємства має, у свою чергу, відповідати вимозі дотримання принципово важливих інтересів підприємста, управління економічною безпекою якого здійснюється. Наявність організаційного забезпечення та урахування наявних ресурсних обмежень управління економічною безпекою підприємства є принципами, що мають забезпечувальний характер, їх недотримання може звести нанівець будь- які концептуальні положення такого управління.

Слід визнати, що керованість економічною безпекою підприємства має низку обмежень. Наявність таких обмежень є природною, оскільки власне управління економічною безпекою підприємства є процесом, що належить до класу частково керованих.

Умовно всю сукупність обмежень можна поділити на кількісні та якісні. Кількісний характер обмежень керованості економічної безпеки підприємства зумовлений можливістю та необхідністю виміру як результатів діяльності підприємства в цілому, так і результатів забезпечення його економічної безпеки зокрема. Отже, до кількісних обмежень керованості економічної безпеки підприємства віднесемо численність загроз, до впливу яких підприємство може бути чутливим (що більша їх кількість, то важчою є процедура їх вимірювання та більшою кількість часу, необхідна як для вимірювання, так і для визначення управлінських дій, необхідних для їх упередження та/або усунення). Приміром, вибірка індикаторів загроз може будуватися за такими сферами їх виникнення: зовнішнє тло, постачальники, конкуренти, споживачі, кадровий потенціал, фінансові ресурси, матеріальна база. Цей набір не сто- хастичний, він може залежати від багатьох чинників, але повинен мати можливість нескладного інформаційного наповнення.

Кількісним обмеженням, але на відміну від численності загроз, обмеженням не «на максимум», а «на мінімум» є наявність ресурсів, необхідних для здійснення керованості економічної безпеки підприємства: що менш наявна кількість ресурсів, то менш керованим є процес управління економічною безпекою підприємства.

Зрештою, керованість економічної безпеки підприємства перебуває у зворотній залежності від кількості зовнішніх та внутрішніх носіїв інтересів підприємства, які мають підлягати узгодженню: що більшою є кількість інтересів та їх носіїв, то менш керованим може стати процес управління економічною безпекою підприємства. Перелік інтересів може бути суто індивідуальним для кожного окремо взятого підприємства. Відповідно ступінь реалізації цих інтересів може бути оцінений масою показників, конкретний вибір з якої залежить від можливості задовольнити вимогу вимірюваності. Наприклад, економічні інтереси підприємства можуть бути виражені таким набором: нагромадження капіталу; забезпечення ринкової стійкості, збереження високої прибутковості капіталу, забезпечення високої прибутковості бізнесу, забезпечення стійкості системи розподілу прав власності, мінімізація втрат фінансових ресурсів, що витрачаються на виробничі цілі. Відповідно показники, що характеризують ступінь реалізації інтересів, можуть бути якими завгодно, але за умови їх відповідності критеріальній базі оцінки економічної безпеки підприємства.

Розглядаючи якісні обмеження керованості економічної безпеки підприємства, маємо апелювати до думки М. С. Солодкої, яка зазначає, що термін «керованість» як якісна характеристика управління досить часто зустрічається в літературі, проте опрацьований недостатньо. В теорії оптимального управління (оптимальне управління - розділ математики, який вивчає некласичні варіаційні задачі - прим. автора) керованість означає, що об’єкт є керованим для певної множини «вхідних» параметрів та впливів, які відображені в моделі об’єкта управління, що прийнято називати системою [250]. Наприклад, у теорії проектного менеджменту «вхідними» параметрами керованості проекту вважають: кількість підрозділів і осіб, що беруть участь у проекті; наявність зв’язків з іншими проектами;

гнучкість термінів реалізації проекту; потреба у стратегічних ресурсах; новизна технологій; комплексність проекту; історія реалізації; політична підтримка; технологічна залежність. Очевидним є той факт, що такі параметри є доволі складними для формального та формалізованого вимірювання, оскільки мають різну етимологію, через що повинні інтегруватися їх кількісні та якісні характеристики.

Залишаючи поза увагою недоцільні тут

розмірковування щодо переходу кількості в якість, констатуємо лише наступне.

Обмеження керованості економічної безпеки підприємства, що мають якісний

характер, нерозривно пов’язані з її кількісними обмеженнями, а саме до їх числа

належать: інтенсивність загроз, кількість і якість необхідних ресурсів,

можливість (імовірність) узгодженості інтересів підприємства, а також набір

таких характеристик, як компетентність та досвідченість менеджменту

підприємства, готовність до організаційних змін, креатив- ність управлінських

рішень тощо.