Материал: Кредитование малого и среднего бизнеса в Республике Беларусь

· годовой бухгалтерский баланс за последний год со всеми приложениями к нему и расчетом стоимости чистых активов; бухгалтерский баланс, отчет о прибылях и убытках, расчет стоимости чистых активов, на последнюю и предпоследнюю квартальные даты, заверенные на каждом листе подписями руководителя и главного бухгалтера и печатью предприятия. Всего предоставляется не менее 2 балансов с приложениями (оригинал или копии).

Для юридических лиц, применяющих упрощенную систему налогообложения - налоговая декларация (расчет) (либо его копия, заверенная юридическим лицом в установленном порядке) по налогу при упрощенной системе налогообложения, письмо о размере полученной прибыли не менее чем на 2 последние отчетные даты.

· документы на предоставляемое в залог имущество (в т.ч. если поручительство обеспечено залогом имущества поручителя);

· согласие на получение кредитного отчета (заполняется бланк типовой формы).

При оформлении поручительства / залога индивидуального предпринимателя:

· анкета поручителя / залогодателя (заполняется поручителем / залогодателем бланк типовой формы);

· копия документа, удостоверяющего личность поручителя / залогодателя (лист с пропиской, с отметкой о браке и детях, предпоследний и последний лист), заверенная на каждом листе владельцем;

· копия свидетельства о регистрации, заверенная на каждом листе индивидуальным предпринимателем;

· налоговая декларация;

· письмо о размере полученной прибыли не менее чем на 2 последние отчетные даты;

· документы на предоставляемое в залог имущество (в т.ч. если поручительство обеспечено залогом имущества поручителя);

· согласие на получение кредитного отчета (заполняется бланк типовой формы).

2.3 Анализ кредитного портфеля ЗАО «РРБ-Банк»

Произведем оценку качества кредитного портфеля ЗАО «РРБ-Банк».

Первое направление анализа предполагает определение состава и структуры кредитных вложений банка по получателям, типам кредитополучателей, их отраслевой принадлежности, субъектам, видам и объектам кредитования, срокам кредита и характеру задолженности.

40,4 % финансовых активов, подверженных кредитному риску, составляют

кредиты клиентам. Ниже представлена информация о концентрации кредитного риска

по кредитному портфелю Банка по отраслям экономики (таблица 2.3).

Таблица 2.3 Концентрация кредитного портфеля по отраслям экономики (в миллионах белорусских рублей)

|

Отрасль |

01.01.2013 |

Удельный вес, % |

01.01.2014 |

Удельный вес, % |

||||

|

Торговля |

35670,4 |

34,7 |

3208,4 |

25,5 |

||||

|

Операции с недвижимостью |

7202,1 |

7,0 |

25251,4 |

20,1 |

||||

|

Строительство |

10234,7 |

9,9 |

13971,3 |

11,1 |

||||

|

Транспортные услуги |

10638,9 |

10,3 |

11704,9 |

9,4 |

6227,0 |

6,1 |

8082,1 |

6,4 |

|

Мясоперер. Промышленность |

4497,3 |

4,4 |

10245,6 |

8,2 |

||||

|

Лизинговые операции |

3719,4 |

3,6 |

2631,7 |

2,1 |

||||

|

Легкая промышленность |

1507,0 |

1,5 |

1013,0 |

0,8 |

||||

|

Станкостроительная и инструментальная промышленность |

11508 |

0,1 |

659,7 |

0,5 |

||||

|

Прочие виды деятельности |

23038,9 |

22,4 |

19964,7 |

15,9 |

||||

|

Итого |

102851,5 |

100,0 |

125605,8 |

100,0 |

Наибольший удельный вес по состоянию на 01.01.2014 г. занимала кредитная задолженность юридических лиц и индивидуальных предпринимателей в сфере торговли. За анализируемый период ее доля увеличилась на 9,2 п.п. На втором месте лизинговые операции - 22,4%. За анализируемый период доля снизилась на 6,5 %. Наименьший удельный вес приходится на станкостроительную и инструментальную промышленность. В течение 2013-2014 гг. он составлял 0,1-0,5%. За анализируемый период увеличилась доля кредитов мясоперерабатывающей промышленности, а также операции с недвижимостью.

Для наглядности представим структуру кредитной задолженности юридических

лиц по отраслям в 2014 году в виде диаграммы.

Рисунок 2.3 - Структура кредитной задолженности юридических лиц и

индивидуальных предпринимателей ЗАО «РРБ - Банк» по отраслям в 2014 г., %

Проанализируем структуру кредитной задолженности юридических лиц и индивидуальных предпринимателей по видам обеспечения (таблица 2.4) .

С целью снижения кредитного риска кредиты клиентам были обеспечены

следующим образом:

Таблица 2.4 Структуру кредитной задолженности юридических лиц и индивидуальных предпринимателей по видам обеспечения

|

Вид обеспечения |

1 января 2014 года, млн.руб. |

1 января 2013 года, млн.руб. |

|

Неустойка |

337338,7 |

274976,1 |

|

Кредиты под залог недвижимости |

70009,2 |

72858,2 |

|

Кредиты под залог оборудования и прочего имущества |

32982,6 |

30305,8 |

|

Кредиты под смешанное обеспечение |

26183,1 |

6476,7 |

|

Кредиты под залог товаров в обороте |

7130,3 |

6871,3 |

|

Кредиты, обеспеченные страхованием |

17118,0 |

- |

|

Необеспеченные кредиты |

543,3 |

434,4 |

|

Кредиты, обеспеченные гарантиями, поручительствами |

415,6 |

433,0 |

|

Кредиты, обеспеченные гарантийным депозитом |

- |

8800,0 |

|

Кредиты, обеспеченные правовым титулом |

1008,8 |

9,7 |

|

Кредиты под залог прав |

- |

2354,6 |

|

ВСЕГО |

492729,6 |

403519,8 |

В 2013-2014 годах основным обеспечением кредитной задолженности

юридических лиц и индивидуальным предпринимателям была неуйстойка. По состоянию

на 01.01.2014 г. удельный вес данного вида обеспечения составлял 274976,1

млн.руб. или 62,3 %. По сравнению с 01.01.2013 г. он увеличился на 3,5 п.п.

Таблица 2.4 Кредиты клиентам (кроме физических лиц) по состоянию на 1 января 2014 года и 1 января 2013 (в миллионах белорусских рублей)

|

Наименование показателя |

1 января 2013 |

1 января 2014 |

Изменение |

Темп прироста |

|

Кредиты клиентам, в том числе: |

191031,3 |

123008,3 |

89209,8 |

-35,7 |

|

краткосрочные кредиты небанковским финансовым организациям |

200,0 |

- |

- |

- |

|

долгосрочные кредиты небанковским финансовым организациям |

3519,4 |

2631,7 |

-887,7 |

-25,3 |

|

краткосрочные кредиты коммерческим организациям |

45394,2 |

59155,9 |

+13761 |

+30,3 |

|

долгосрочные кредиты коммерческим организациям |

43685,7 |

58294,7 |

+14609 |

+33,4 |

|

краткосрочные кредиты индивидуальным предпринимателям |

43,4 |

52,1 |

+8,7 |

+20,0 |

|

долгосрочные кредиты индивидуальным предпринимателям |

5371,6 |

2873,9 |

-2497,7 |

-46,5 |

По данным таблицы 2.5 можно сделать следующие выводы:

· В 2014 году кредиты, выданные клиентам - юридическим лицам и индивидуальным предпринимателям сократились на 35,7 %, это, прежде всего, связано с прекращением выдачи кредитов по технологии ЕБРР в 3 региональных ЦБУ.

· В 2014 году по сравнению с 2013 годом на 25,3 % или 887,7 млн.руб. сократилось количество выданных долгосрочных кредитов небанковским финансовым организациям, а также на 46,5 % снизились выдачи долгосрочных кредитов индивидуальным предпринимателям.

· В 2014 году не выдавались краткосрочные кредиты небанковским финансовым организациям, а также долгосрочные кредиты некоммерческим организациям.

Оценка качества кредитного портфеля напрямую зависит от объема проблемной задолженности клиентов перед банком. Объем проблемных кредитов банка определяет общая сумма просроченной, пролонгированной и сомнительной задолженности.

На 01.01.2014 г. коэффициент проблемных кредитов по ЗАО «РРБ-Банк» составил 3,3%, а по состоянию на 01.01.2013 г. - 1,3%.

При значении рассматриваемого коэффициента ниже 5% можно утверждать об

отсутствии у банка сложностей со своевременным погашением задолженности. Однако

в течение года данный коэффициент значительно вырос.

Таблица 2.5 - Доля просроченной (пролонгированной) кредитной задолженности ЗАО «РРБ-банк» в 2012-2013 годах в клиентском портфеле банка (в миллионах белорусских рублей)

|

Наименование показателя |

1 января 2014 |

1 января 2013 |

Изменение |

|

Задолженность перед банком (пролонгированная и просроченная) |

3113,3 |

1598,4 |

-1514,9 |

|

Пролонгированная задолженность по краткосрочным кредитам коммерческим организациям |

- |

553,6 |

+553,6 |

|

Просроченная задолженность по краткосрочным кредитам коммерческим организациям |

2848,8 |

- |

-2848,8 |

|

просроченная задолженность по долгосрочным кредитам коммерческим организациям |

263,7 |

1044,8 |

+781,1 |

|

просроченная задолженность по краткосрочным кредитам индивидуальным предпринимателям |

- |

- |

- |

|

просроченная задолженность по долгосрочным кредитам индивидуальным предпринимателям |

0,8 |

- |

-0,8 |

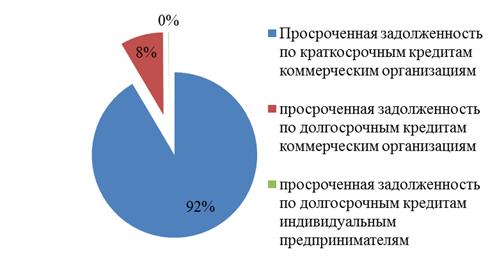

Рисунок

2.1 - Доля задолженности юридический лиц и индивидуальных предпринимателей в

общей структуре задолженности ЗАО «РРБ-Банк» на 1 января 2013 г.

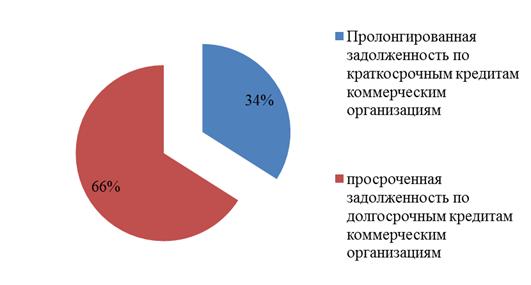

Рисунок

2.2 - Доля задолженности юридических лиц и индивидуальных предпринимателей в

общей структуре задолженности ЗАО «РРБ-Банк» на 1 января 2014 г.

Как видно, за анализируемый период доля проблемной задолженности снизилась. На 01.01.2014 г. на пролонгированную задолженность приходилось 34 %, общей задолженности. В 2014 году просроченная задолженность по краткосрочным кредитам коммерческим организациям отсутствовала. Доля просроченной задолженности коммерческих организаций в 2014 году составила 66 %. Просроченная задолженность по долгосрочным кредитам коммерческим организациям увеличилась за анализируемый период на 5,8 п.п.

Рассмотрим динамику кредитной задолженности юридических лиц по видам

кредитов по данным таблицы 2.6.

Таблица 2.6 - Структура кредитной задолженности юридических лиц и индивидуальных предпринимателей ЗАО «РРБ -Банк» в 2013-2014 годах по видам кредитов, %

|

Показатели |

Удельный вес |

Изменение |

|

|

|

01.01.2012 |

01.01.2013 |

|

|

«Экспресс-кредит» |

68,2 |

65,3 |

-2,9 |

|

«Бизнес-кредит» |

12,4 |

14,6 |

2,2 |

|

«Приобретаем офис» |

10,6 |

13,4 |

2,8 |

|

«Авто для бизнеса» |

9,0 |

6,7 |

-2,3 |

Таким образом, наибольший удельный вес занимают экспреес-кредиты. Экспресс-кредит - самый быстрый вид кредита, предоставляемый на развитие бизнеса. Их доля уменьшилась в 2013 году по сравнению с 2012 годом на 2,9 п.п. и составила 65,3 % от общего количества кредитной задолженности юридических лиц и индивидуальных предпринимателей.

Развитие в нашей стране среднего и малого бизнеса является одной из

стратегических задач, для решения которой предстоит еще достаточно много

сделать как государству, так и финансовым институтам. Предприятия среднего и

малого бизнеса, по сути имеют очень гибкую структуру, которую могут эффективно

адаптировать к изменениям на рынке и успешно работать практически в любой

экономической ситуации. Однако есть существенные особенности данного сегмента.

Средний и малый бизнес, в первую очередь, чувствителен к скорости и качеству

обслуживания. Поэтому кредитный процесс ориентирован прежде всего на достижение

максимальной скорости в принятии решений и предоставлении кредитных продуктов.

Кроме того, именно у сегмента малого и среднего бизнеса большой потенциал

активного роста. И поскольку предприятия среднего и малого бизнеса, как

правило, являются частными, их владельцы всегда заинтересованы в успешном росте

своего дела.

3. Проблемы и перспективы развития кредитования малого и среднего бизнеса в Республике Беларусь

Последние несколько лет к запросам предпринимателей, занимающихся малым и средним бизнесом, банки и государственные органы стали прислушиваться все чаще. Точнее, формирование отношений предприятие-кредит-производство развивается в направлении, выгодном для всех сторон.

Ограниченный доступ к финансовым ресурсам является одним из основных препятствий, стоящих на пути развития малого и среднего бизнеса в Беларуси. Как показывает международный опыт, банки наиболее эффективны в предоставлении займов малому бизнесу, а, следовательно, развитие микрокредитования наилучшим образом может решить данную проблему и в Беларуси.

Первая проблема - требование банков о предоставлении залога для обеспечения кредита. А с активами у мелких предприятий, как правило, негусто. Они и вовсе отсутствуют, если реализация коммерческого проекта начинается с нуля.

Вырисовывается и чисто психологическая проблема. Оказалось, что представители малого и среднего бизнеса в большинстве своем не готовы работать с банковскими кредитами. Для кредитования предприятий малого бизнеса система оформления кредита упрощена, нужно предоставить 6-8 документов, однако у бизнесменов зачастую возникают технические проблемы, скажем, составление технико-экономического обоснования возврата кредита. Кредиты на развитие (расширение деятельности) предприятий среднего бизнеса отличаются значительными объемами финансирования и более длительными сроками, т.к. учитывают сложные финансы организаций. А ведь чтобы без проблем пользоваться заемными средствами, необходимо иметь и бизнес-план, и перечень производимой продукции и предоставляемых услуг, маркетинговые и подробные производственные планы. Одним словом, для общения с банками необходимо иметь хорошую теоретическую подготовку.