Материал: Кредитование малого и среднего бизнеса в Республике Беларусь

Опыт развития малого и среднего бизнеса в развитых и развивающихся странах показал, что малые предприятия создают благоприятные условия для оздоровления и подъема экономики стран в целом [22, c.31]:

· развивается дружественная конкурентная среда;

· идет ускоренное насыщение рынка товарами и услугами, создаются многочисленные дополнительные рабочие места;

· расширяется потребительский сектор;

· наилучшим образом используются местные сырьевые ресурсы;

· происходит эффективное распределение доходов финансовых ресурсов крупными, малыми предприятиями и государством, в социальном плане в больших масштабах происходит поглощение незанятой рабочей силы, снижается социальная напряженность и безработица.

Развитие малого и среднего бизнеса представляет собой наиболее дешевый путь перехода к цивилизованному рынку, закладывающий глобальные основы ресурсосберегающего экономического роста в стране.

Малые предприятия, как наиболее зависимая структура от колебаний рынка, нуждаются во всесторонней государственной и общественной поддержке. Опыт государственной политики по поддержке малого и среднего бизнеса в развитых странах раскрывает пути и методы организации такой поддержки малого предпринимательства для Беларуси и других стран, вставших на путь перехода к рыночной экономике.

Как показывает изучение зарубежного опыта, непременным условием успеха в развитии малого и среднего бизнеса является всесторонняя им стабильная его поддержка государством, осуществляемая в различных формах, в первую очередь путем налоговых льгот, дотаций, льготного банковского кредитования. Важную роль играет принятие и исполнение законодательства, разработка и реализация конкретных комплексных перспективных программ развития малого предпринимательства.

В системе мер государственной поддержки малого предпринимательства важная

роль отводится совершенствованию системы кредитования малых предприятий. В

странах, где мелкое предпринимательство уже развито, ресурсами для капитальных

затрат, источником их дополнительных капиталов для дальнейшего развития могут

быть либо собственные накопления, либо временно свободные средства самих же

мелких предпринимателей. В ряде случаев единственным способом получения

дополнительных средств является банковский кредит.

.3 Процессы кредитованиям предприятий малого и среднего бизнеса в

Республике Беларусь

Опыт зарубежных стран показывает, что развитый рынок кредитования предприятий малого бизнеса создает благоприятные условия для развития малого и индивидуального предпринимательства. Несмотря на принимаемые меры по поддержке малого бизнеса, экономически инициативное население, решившееся на предпринимательскую деятельность, сталкивается с целым рядом проблем, главная из которых - недостаток финансирования. Особенно трудно приходится на начальной стадии, когда предприниматель не может рассчитывать на банковский кредит из-за недостаточной устойчивости его бизнеса (или его отсутствия). В данной ситуации оказать помощь малому предпринимательству призвано микрокредитование. Несмотря на динамичное развитие доля малого бизнеса в экономике Беларуси до последнего времени остается низкой: в ВВП - 8,8 %, объеме промышленного производства - 7,5 %, инвестициях в основной капитал - 7,1%, среднесписочной численности работающих - 10,5 % [56].

Одной из главных причин, сдерживающих активное развитие малого бизнеса в Республике Беларусь, является отсутствие стабильного доступа к финансовым ресурсам. Особенно проблематично предпринимателям, только начинающим свой бизнес, профинансировать инвестиционный проект.

Институционально, сектор кредитования предприятий малого бизнеса в Республике Беларусь представлен:

· банками, участвующими в программах микрокредитования Европейского банка реконструкции и развития (ЕБРР), либо предоставляющими кредиты предпринимателям за счет целевого бюджетного финансирования, временно свободных средств, размещенных на депозитах, или за счет собственных средств;

· государственными организациями финансовой поддержки малого предпринимательства, предоставляющими различные виды финансирования (целевые займы, лизинг) за счет бюджетных ресурсов и собственных средств;

· коммерческими организациями разных типов, осуществляющими микрофинансовые и инвестиционные операции на безлицензионной основе (лизинг, ломбард и проч.);

· некоммерческими организациями финансовой взаимопомощи, основанными на принципах потребительской кооперации и оказывающими финансовые услуги только своим членам, а также Международным фондом развития сельских территорий, распространяющим микрофинансовые услуги на селе.

Импульс развития банковского кредитования предприятий малого и среднего бизнеса создала программа Европейского Банка Реконструкции и Развития (ЕБРР), осуществляемая в Республике Беларусь с 2001 года. Первыми банками-участниками Программы стали ОАО «Приорбанк» и ОАО «Белгазпромбанк», которые получили финансирование ЕБРР для кредитования малого и среднего бизнеса. Сначала эти банки использовали собственную технологию кредитования, а в 2002 году внедрили и стали использовать кредитную технологию ЕБРР [56].

Банки, отбираемые для участия в этой программе, получают целевые кредиты ЕБРР, методологическую, образовательную и консультационную поддержку с тем, чтобы активизировать микрокредитное обслуживание субъектов малого предпринимательства. Предполагается, что кредитные ресурсы ЕБРР формируют стартовый пул. Впоследствии, сформировав круг микрокредитных заемщиков, убедившись в эффективности и невысоких рисках микрокредитования, банки начинают пополнять микрокредитные портфели собственными ресурсами.

В рамках Программы применяется уникальная кредитная методика, которая была разработана с учетом особенности экономических условий стран с переходной экономикой. Эффективность технологии подтверждается устойчиво низким уровнем просроченной задолженности по кредитам (менее 3% сальдо кредитного портфеля) и большим общим объемом выдаваемых кредитов.

Технология кредитования предполагает личную встречу кредитополучателя с кредитным экспертом и посещение мест ведения бизнеса клиента. Во время этой встречи кредитный эксперт задает ряд вопросов предпринимателю или руководителям юридического лица, убеждается в наличии бизнеса, знакомится с его характером и объемами, проверяет соответствие информации, предоставленной клиентом в заявке с реальной ситуацией, получает иную информацию, на основе которой впоследствии оценивает экономическое состояние бизнеса клиента. Задача кредитного эксперта - определение кредитоспособности кредитополучателя; задача клиента - предоставление максимально объективной информации о бизнесе. Оценивая кредитоспособность потенциального заемщика, кредитный эксперт учитывает особенности сферы деятельности, экономической ситуации в стране, масштабности бизнеса, социального положения заемщика и т.п. Во время посещения места ведения бизнеса кредитный эксперт также визуально осматривает предмет залога (по кредитам, по которым он необходим). При этом кредитная технология базируется на том, что наличие залога не является достаточным для предоставления кредита. Основное внимание при принятии решения уделяется финансовому состоянию заемщика и его платежеспособности.

При повторном обращении за кредитом процедура его получения, как правило, упрощена, но в большинстве случаев проводится также с выездом на место ведения бизнеса. При проведении повторного анализа в основном изучаются изменения, которые произошли в бизнесе клиента с момента получения предыдущего кредита.

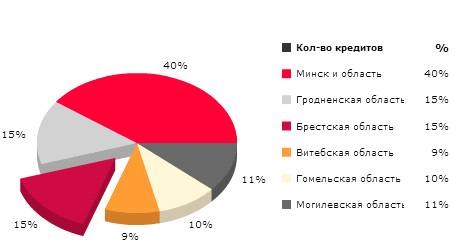

По состоянию на 1.07.2013 в программе участвуют уже 8 банков. С тем,

чтобы повысить доступность кредитов, банки расширяют свои территориальные

подразделения. Банковская микрофинансовая сеть включает 61 точку продаж в 21

городе. Четырнадцать таких точек локализовано в Минске. Поэтому на Минск и

область приходится 40% всего обслуживаемого банками микрокредитного портфеля

(рисунок 1.1).

Рисунок 1.1 - Региональная структура кредитного портфеля на 1 июля 2014

г.

С начала осуществления программы выдано 35963 микрокредитов на $787 млн. Средняя сумма микрокредита, выдаваемого банками по программе ЕБРР, повысилась с $11 тыс. в 2001 году до $35,6 тыс. в 2013. Наибольшей популярностью пользуются малые кредиты, на долю которых приходится 57% портфеля.

Государственные организации финансовой поддержки малого предпринимательства представлены Белорусским фондом финансовой поддержки предпринимателей, Брестским и Гродненским областными государственными учреждениями поддержки предпринимателей.

Белорусский фонд финансовой поддержки предпринимателей был учрежден Постановлением Совета Министров РБ от 28 января 1992 г. № 36. Впоследствии фонд был реформирован и сейчас действует в соответствии с Указом Президента РБ от 18.03.1998 г. № 136.

В девяностых годах на базе БФФПП осуществлялся «пилотный» проект ПРООН «Формирование инфраструктуры поддержки и развития малого предпринимательства», один из компонентов которого включал разработку и внедрение модели микрокредитования. С «усилением государственного патернализма частной предпринимательской деятельности в 1996-2005 годах», БФФПП стал основным институтом финансового обеспечения государственной политики поддержки малого предпринимательства. Ресурсная база фонда формируется из целевого бюджетного финансирования и собственных средств. БФФПП предоставляет инвестиционные займы и микрозаймы, соблюдая следующие ограничения по суммам:

· До 20000 минимальных заработных плат для инвестиционных займов;

· От 2500 до 5000 минимальных заработных плат для микрозаймов.

Сумма займа возрастает в зависимости от количества обращений, по мере формирования кредитной истории заемщика. Процентная ставка ограничена ставкой рефинансирования НБ РБ, а срок пользования займом - 12 месяцами.

Максимальный размер финансирования по одному проекту составил 200 млн. руб., при среднем размере займа в 33 млн. руб. Превалирующая часть ресурсов фонда (93,2%) направлялась на финансирование предпринимательских инициатив в сфере производства и услуг, 6,8% - в торговле. В настоящее время БФФПП финансирует только приобретение оборудования для передачи в лизинг субъектам малого предпринимательства. Операции лизинга расценивается как более защищенные в правовом и имущественном отношениях.

Брестское областное государственное учреждение финансовой поддержки предпринимателей (БОГУФПП) образовалось 24 июля 2003 г. в результате реорганизации Брестского областного государственного фонда финансовой поддержки предпринимателей. В период с 2003 по 2013 г. БОГУФПП была оказана финансовая поддержка 83 субъектам малого предпринимательства. В 2008 г. БОГУФПП был организован «инкубатор малого предпринимательства». В структуре инкубатора развиваются услуги лизинга, но администрация в равной степени заинтересована в продвижении услуг микрофинансирования.

Как одно из перспективных направлений рассматривается возможность создания фонда гарантий и поручительств под банковские кредиты, привлекаемые субъектами малого предпринимательства. Наряду с финансовыми, БОГУФПП предоставляет сопряженные услуги: организационное содействие, предоставление информации, консультации, обучение.

Гродненское областное учреждение финансовой поддержки предпринимательства (ГОГУФПП) созданное в 1997 году, предоставляет финансирование под 0,5 ставки рефинансирования Национального банка Республики Беларусь на проекты производственного характера, инновации, развитие придорожного сервиса и энергосберегающие программы. Некоммерческие микрофинансовые организации представлены в следующих формах:

· ОВК - общества взаимного кредитования предпринимателей, объединяющие субъектов предпринимательской деятельности;

· ПКФВ граждан - потребительские кооперативы финансовой взаимопомощи граждан, объединяющие исключительно физических лиц;

· Смешанные ПКФВ - потребительские кооперативы финансовой взаимопомощи, основанные на смешанном членстве юридических и физических лиц.

· Микрофинансовые институты «второго уровня».

· Международный фонд развития сельских территорий.

Таким образом, анализируя рынок и предложения банков Беларуси, мы видим достаточно большой потенциал для дальнейшего развития банковских услуг, ориентированных на средний и малый бизнес и корпоративный блок в целом. Очевидно, что существующая конкуренция на банковском рынке нашей страны будет продолжать усиливаться. А конкуренция - это стимул для развития и более эффективного сотрудничества. ,

2. Анализ практики кредитования субъектов малого и среднего бизнеса в ЗАО «РРБ-Банк»

.1 Краткая характеристика деятельности ЗАО «РРБ-Банк»

Закрытое акционерное общество «Акционерный банк реконверсии и развития» зарегистрировано в Национальном банке Республики Беларусь 22.02.1994, регистрационный номер 37. По состоянию на 1 января 2014 дата последней перерегистрации Банка Национальным банком Республики Беларусь - 23.09.2013. ЗАО «РРБ-Банк» может осуществлять в соответствии с законодательством любые виды деятельности, за исключением деятельности, осуществление которой банкам запрещено. Отдельными видами деятельности Банк может заниматься только на основании соответствующего разрешения (лицензии).

По состоянию на 1 января 2014 Банк имеет следующие лицензии:

· лицензию на осуществление банковской деятельности № 21 от 7 июня 2013 года, выданную Национальным банком Республики Беларусь;

· лицензию на право осуществления профессиональной и биржевой деятельности по ценным бумагам № 02200/5200-1246-1126 от 29.06.2012, выданную Министерством финансов Республики Беларусь;

· свидетельство о принятии на учет в государственное учреждение «Агентство по гарантированному возмещению банковских вкладов (депозитов) физических лиц» 21 января 2009 года № 11;

· свидетельство на право осуществления внешнеторговой деятельности в отношении специфических товаров (работ, услуг) №03130/1000163 от 26.08.2010, выданное Государственным военно-промышленным Комитетом Республики Беларусь.

Банк является коммерческой организацией. Банк является юридическим лицом, имеет обособленное имущество (самостоятельный баланс).

Юридический адрес Банка: 220034, г. Минск, ул. Краснозвездная, д.18.

Органами управления Банка являются: Общее собрание акционеров Банка, Совет Директоров Банка, Правление Банка. Высшим органом управления Банка является Общее собрание акционеров Банка.

По состоянию на 1 января 2014 года Банк имеет 18 центров банковских услуг: ЦБУ «Развитие» в г. Минске, ЦБУ № 1 в г. Гомеле, ЦБУ № 2 в г. Бресте, ЦБУ № 3 в г. Могилеве, ЦБУ № 4 в г. Молодечно, ЦБУ № 5 в г. Гродно, ЦБУ № 6 в г. Барановичи, ЦБУ № 7 в г. Мозыре, ЦБУ № 8 в г. Жлобине, ЦБУ № 12 в г. Борисове, ЦБУ № 14 в г. Бобруйске, ЦБУ № 15, ЦБУ №16 в г. Минске, ЦБУ №17 в г. Витебске, ЦБУ №18 в г. Орше, № 19 в г. Новополоцке.

В 2013 году Банком закрыт Филиал №2 в г. Витебске и его ЦБУ, №6 в г. Новополоцке.

На базе Филиала №2 в г. Витебске открыты ЦБУ №17 в г. Витебске, ЦБУ №18 в г. Орше, ЦБУ №19 в г. Новополоцке.

По состоянию на 01 января 2014 года услуги по расчетно-кассовому обслуживанию и кредитованию юридических и физических лиц оказывают Центральный аппарат Банка и 18 ЦБУ.

Представительств, в том числе за пределами Республики Беларусь, Банк не имеет.

Основными видами деятельности Банка являются:

· расчетно-кассовое обслуживание юридических и физических лиц, в том числе, банков корреспондентов;

· открытие и ведение банковских счетов физических и юридических лиц;

· привлечение денежных средств физических и юридических лиц во вклады (депозиты);

· размещение привлеченных денежных средств на условиях платности, срочности и возвратности;

· валютно-обменные операции;

· операции с ценными бумагами;

· операции на межбанковском рынке и другие;

· выдача банковских гарантий и другие.

Одним из приоритетных направлений деятельности Банка являются кредитование физических лиц и кредитование малого и среднего бизнеса.

В настоящее время банк предлагает для населения как экспресс-кредиты без поручителей и залога, с минимальным пакетом документов, так и кредиты с обеспечением.

В 2007 году Банк получил статус Ассоциированного Участника («Deposit Аccess Associate Membership») международной платежной системы VISA International и лицензию на эмиссию и обслуживание банковских пластиковых карточек системы.