Материал: Информационная политика центрального банка

Технический анализ производился при помощи R Package путем проверки 8 групп сигналов согласно модернизированной методологии Feroli.

.4 Результаты эмпирического исследования

В ходе проведенного анализа было установлено, что проявление time-based и data-based forward guidance в Норвегии и США в рассматриваемые промежутки времени было различно.

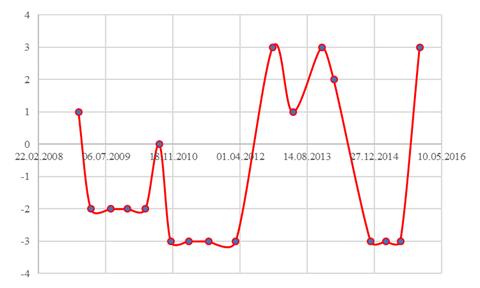

В частности, в США сигналы о будущих изменениях ставки процента (динамика

представлена на Рисунке 3) с акцентом в формулировках на временные ограничения

проведения политики по большей части получили оценку -2 и -3 по модернизированной

методологии Feroli (средний уровень конкретизации

сигналов). Анализ показал, что данный тип сигналов на обоих уровнях

конкретизации не оказывал значимого влияния на изменение уровня ставки

процента.

Рисунок 3 - Динамика сигналов в США

Иная картина наблюдается при анализе data-based forward guidance в данном государстве. В ходе изучения эффектов от объявления сигналов данного класса было установлено, что рассматриваемый тип сигналов оказывал значимое воздействие на ставку процента в данной стране в период кризиса 2008 г. и в период с 2013 по 2016 гг. Данная тенденция характерна для всех уровней конкретизации data-based forward guidance, которые были использованы в информационной политике ФРС в рассматриваемый период, а именно, для сигналов, оцененных по модернизированной методологии Feroli на 1, 2 и 3 балла. Таким образом, результаты анализа практики в США подтверждают интуицию Feroli о том, что эффекты от применения time-based и data-based forward guidance различны.

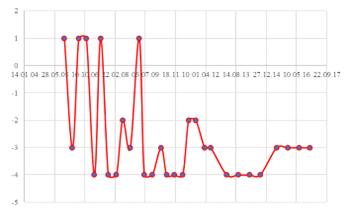

Динамика сигналов в Норвегии представлена на Рисунке 4.

Рисунок 4 - Динамика сигналов в Норвегии

В Норвегии, в противоположность результатам для Америки, были обнаружены иные эффекты от воздействия forward guidance на американскую ставку процента. В информационной политике центрального банка данной страны в период с 2005 по 2016 гг. в контексте time-based forward guidance применялись сигналы, оцененные на -2, -3 и -4 балла (для данной страны был характерен высокий уровень конкретизации сигналов, т.к. преимущественно центральный банк Норвегии публиковал forward guidance с указанием конкретной даты, до которой будет проводиться определенный тип политики относительно установления уровня ставки процента). Анализ продемонстрировал, что в отличие от США time-based forward guidance в Норвегии оказывал воздействие на уровень ставки процента. Значимый эффект был обнаружен при рассмотрении практически всего временного промежутка, заявленного в исследовании: отсутствие влияния сигналов на уровень ставки процента наблюдалось только в начале 2006 г. и в 2010 г. Причиной отсутствия эффекта в 2006 г. может являться тот факт, что в этот период рассматриваемый эффект только начинал применяться центральным банком Норвегии на регулярной основе, из-за чего сигналы еще не могли повлиять на ожидания экономических агентов страны и поэтому не способствовали изменению ситуации в контексте значения ставки процента. В свою очередь, отсутствие эффекта от time-based forward guidance в 2010 г. может быть вызвано тем, что в течение данного периода центральный банк Норвегии продолжал подавать экономике страны сигналы, которые были идентичны сигналам за 2 предыдущих периода, что привело к стабилизации уровня процентной ставки и отсутствию проявления влияния сообщений центрального банка о будущем уровне ставки процента.

В свою очередь, сигналы типа data-based forward guidance в Норвегии применялись реже, чем time-based forward guidance, и на меньшем уровне конкретизации (1 балл по модернизированной методологии Feroli). Использование данного класса сигналов производилось преимущественно в период 2006-2009 гг. и эффект от применения указанного типа forward guidance оказался значимым практически на всем промежутке применения. Исключением стал так же, как и в случае с time-based forward guidance, период начала 2006 г., что по аналогии с предыдущим анализом может быть объяснено низким уровнем доверия экономических агентов стран к заявлениям центрального банка Норвегии в силу отсутствия значительного периода практики применения данного инструмента в рассматриваемом государстве на момент 2006 г.

Таким образом, в завершении анализа еще раз отметим несколько ключевых выводов, которые были сделаны в ходе проведения исследования практики применения forward guidance в таких странах, как Норвегия и США:

· Практика применения forward guidance в США показала, что ФРС при проведении своей информационной политике осуществляла объявления обоих типов сигналов (time-based/data-based forward guidance) на среднем уровне конкретизации (преимущественно ±2-3 балла по модернизированной методологии Feroli);

· В Норвегии центральный банк при проведении информационной политики с применением forward guidance преимущественно использовал сигналы с отсылкой на временные ограничения в контексте удержания определенного уровня ставки процента. При этом наиболее часто центральный банк Норвегии прибегал к использованию сигналов с высоким уровнем конкретизации (4 балла по модернизированной методологии Feroli);

· В США time-based forward guidance не оказывали воздействия на изменение уровня ставки процента. В свою очередь, data-based forward guidance оказались значимыми на всем промежутке исследования и на всех уровнях конкретизации;

· В Норвегии time-based forward guidance, наоборот, оказали значимый эффект на уровень ставки процента. Исключениями из общего тренда стали сигналы, которые были объявлены в начале 2006 г. и в 2010 г. В свою очередь, data-based forward guidance также оказали значимый эффект на норвежскую ставку процента, но по-прежнему за исключением периода начала 2006 г.;

· Для обеих стран характерно то, что уровень конкретизации сигналов каждого указанного типа forward guidance не влияет на результаты исследования.

Заключение

В течение последних 20 лет в связи с распространением практики по переходу к инфляционному таргетированию и ряду других причин центральные банки многих стран стали стремиться к проведению прозрачной информационной политики. Одним из инструментов информационной политики стали сигналы о будущих изменениях ставки процента. Применение данного инструмента началось в 1997 г. с Новой Зеландии и к текущему моменту прошло долгий путь развития. В частности, научным сообществом отмечено, что ряд центральных банков сегодня разделяет forward guidance на два класса: time-based и data-based. Именно данной классификации сигналов посвящено большое количество дискуссий, основной мотивацией которых является интерес к обнаружению различных эффектов от применения рассматриваемых типов сигналов.

В частности, и в данной работе в основу положен вопрос о том, различно ли воздействие time-based и data-based forward guidance на ставку процента. Для ответа на поставленный вопрос был проанализирован опыт forward guidance в таких странах, как США и Норвегия по причине того, что именно в этих странах практика применения обоих типов сигналов развита в наибольшей степени. Для проведения исследования был использован метод event study. В ходе анализа было обнаружено, что эффекты от применения рассматриваемых типов сигналов в указанных странах различны. Time-based forward guidance оказался значимым инструментом в Норвегии и незначимым в США. Полученный результат может быть объяснен тем, что в Норвегии сигналы объявляются регулярно и не противоречат друг друга, из-за чего экономические агенты данной страны склонны доверять сообщениям, которые содержат в себе сроки удержания определенного уровня ставки процента. При этом в США помимо регулярных заявлений о будущих изменениях ставки процента в рамках официальных документов экономическое сообщество также получает внеплановые сигналы в рамках пресс-конференций. Данные заявления, которые зачастую перекрывают сигналы из официальных документов и противоречат им, создают шум для экономических агентов и снижают уровень доверия к time-based forward guidance.

В свою очередь, data-based forward guidance продемонстрировал значимое влияние на ставку процента в обеих странах. Данный результат может быть объяснен тем, что в соответствии с логикой Feroli указанный тип сигналов является более эффективным инструментом информационной политики по причине того, что он позволяет избежать проблему динамически несогласованной политике и лучше воспринимается экономическими агентами.

Также важно отметить, что гипотеза о том, что уровень конкретизации сигналов является значимым фактором, была отклонена.

Полученные результаты позволяют сделать вывод о том, что для выстраивания оптимальной информационной политики ФРС следует развивать практику применения data-based forward guidance вместо time-based, т.к. именно сигналы, в формулировках которых указаны макроэкономические правила, способны влиять на уровень ставки процента. При этом центральный банк Норвегии может применять оба типа сигналов по причине того, что как time-based, так и data-based forward guidance способны повлиять на изменение ставки процента.

При продолжении исследования могут быть предприняты следующие шаги по его модернизации, а именно:

· Расширение выборки стран;

· Изучение природы различия восприятия различных типов сигналов экономическими агентами разных стран;

· Расширение исследовательского вопроса до сравнения степени влияния time-based и data-based forward guidance на процентную ставку (в контексте таких стран, как Норвегия, в которой оба типа сигналов оказывают влияние на изменение уровня ставки процента).

· Глоссарий

Forward guidance - сигналы о будущих изменениях ставки процента

Time-based forward guidance - сигналы о будущих изменениях ставки процента, в формулировках которых указаны временные ограничения по проведению политику удержания определенного уровня процентной ставки

Data-based forward guidance - сигналы о будущих изменениях ставки процента, в формулировках которых указаны макроэкономические правила (ограничения) для проведения политики удержания определенного уровня процентной ставки

ФРС - Федеральная резервная система США

RBNZ - Reserve Bank of New Zealand, центральный банк Новой Зеландии

Event study - методология, которая позволяет обнаружить наличие или отсутствие эффекта от происхождения некоторого события в отношении ключевого показателя

Event Window - временной промежуток, за который производится расчет aбнормального уровня доходности в рамках проведения event study

Estimation Window - временной промежуток, за который производится расчет нормального уровня доходности в рамках проведения event study

Post-Event Window - период после потенциального проявления абнормального уровня доходности

NIBOR - Norwegian Interbank Offered Rate, межбанковская ставка процента Норвегии

EURIBOR - Euro Interbank Offered Rate, межбанковская ставка процента Европы

FFR - Federal Funds Rate, межбанковская ставка процента США

LIBOR - London Interbank Offered Rate, лондонская межбанковская ставка процента

Список источников

1. Кузнецова О.С., Мерзляков С.А. Коммуникационные каналы Банка России в контексте мирового опыта // Деньги и кредит. 2015. № 12. С. 34-39.

2. Кузнецова О.С., Мерзляков С.А. Сигналы о будущих изменениях ключевой ставки как инструмент информационной политики Банка России // Деньги и кредит. 2016. № 11. С. 19-25.

. Ball R., Brown P. An Empirical Evaluation of Accounting Income Numbers //Journal of Accounting Research. 1968. No 6. P. 159-178.

. Bassetto M. Forward Guidance: Communication, Commitment, or Both? 2015.

. Blinder A., Ehrmann M., Fratzscher M., de Haan J., Jansen D.-J. Central Bank Communication and Monetary Policy: A Survey of Theory and Evidence // Journal of Economic Literature. 2008. No. 46 (4). P. 910-945.

. Campbell J. Odyssean forward guidance in monetary policy: A primer // Economic Perspectives. 2014. No 4. P. 130-138.

. Campbell J., Evans C., Fisher J., Justiniano A. Macroeconomic Effects of Federal Reserve Forward Guidance // Brookings Papers on Economic Activity. 2012. No 44. P. 1-80.

. Corrado C. Event studies: A methodology review // Accountinf&Finance. 2011. No 54. P. 207-234.

. Dincer N., Eichengreen B. Central Bank Transparency and Independence: Updates and New Measures // International Journal of Central Banking. 2014. No. 10 (1). P. 189-253.

. Eijffinger S., Geraats P. How Transparent Are Central Banks // European Journal of Political Economy. 2006. No. 22. P. 1-22.

. Fama E. The Behaviour of Stock-Market Prices // The Journal of Business. 1965. No 38. P. 34-105.

. Feroli M., Greenlaw D., Hooper P., Mishkin F., Sufi A. Language after Liftoff: Fed Communication Away from the Zero Lower Bound // Speech. 26/02/2016.

. Fry M., Julius D., Mahadeva L., Roger S., Sterne G. Key Issues in the Choice of Monetary Policy Framework // London: Routledge. P. 1-216.

14. Gavin W., Keen B., Richter A., Throckmorton N. The Limitations of Forward Guidance // Federal Reserve Bank of St. Louis. 2015

. Geraats P. Central bank transparency// The Economic Journal. 2002. No. 112. P. 532-565.

16. Levin A. The Design and Communication of Systematic Monetary Policy Strategies // Journal of Economic Dynamics and Control. 2014. No. 49. P. 52-69.

. Mishkin F., Eakins S. Financial Markets and Institutions. 2000.

. Raskin M. The Effects of the Federal Reserve's Date-Based Forward Guidance // Finance and Economics Discussion Series. 2013.

. Svensson L. Forward Guidance // International Journal of Central Banking. 2015. P. 19-64.

20. Данные по статистике LIBOR. URL: https://ycharts.com/indicators/3month_libor_based_on_united_states_dollar (дата обращения - 29.04.2017)

. Официальный сайт Центрального Банка Норвегии (Norges Bank). URL: www.norges-bank.no (дата обращения - 29.04.2017)

. Официальный сайт Центрального Банка Финляндии. URL: https://www.suomenpankki.fi/en/Statistics/interest-rates/charts/korot_kuviot/euri borkorot_pv_chrt_en/ (дата обращения - 29.04.2017)

. Официальный сайт Федеральной резервной системы США. URL: https://www.federalreserve.gov (дата обращения - 29.04.2017)

Приложение А.

Таблица 1 - Результаты эмпирического исследования эффектов от объявления сигналов о будущих изменениях ставки процента в Норвегии

|

Дата |

Оценка сигнала |

AR(-3) |

AR(-2) |

AR(-1) |

AR(0) |

AR(1) |

AR(2) |

AR(3) |

|

16.03.06 |

-3 |

0.1982388 |

0.1347608 |

0.3557629 |

0.7130454 |

0.2066993 |

0.8561291 |

0.4644292 |

|

29.06.06 |

1 |

0.7814364 |

0.5072649 |

0.9057018 |

0.2625573 |

0.2677598 |

0.8123995 |

0.4666374 |

|

01.11.06 |

1 |

0.77070334 |

0.34314845 |

0.91353900 |

0.02174122 |

0.46592191 |

0.94368130 |

0.37111394 |

|

15.03.07 |

-4 |

0.88816097 |

0.27578348 |

0.86637279 |

0.07683368 |

0.91742057 |

0.62428719 |

0.74800406 |

|

27.06.07 |

1 |

0.83009876 |

0.69520685 |

0.08587915 |

0.82893925 |

0.10915471 |

0.83404404 |

0.80147561 |

|

31.10.07 |

1 |

0.2748825 |

0.4405878 |

0.2831689 |

0.6232602 |

0.0785035 |

0.2708446 |

0.8745342 |

|

13.03.08 |

-4 |

0.13243659 |

0.88580544 |

0.03058882 |

0.47324970 |

0.47338499 |

0.95626133 |

0.07138377 |

|

25.06.08 |

-2 |

0.21675279 |

0.66138256 |

0.26323163 |

0.84057192 |

0.05040788 |

0.89062190 |

0.87417069 |

|

29.10.08 |

-3 |

0.23234345 |

0.08477567 |

0.99474576 |

0.05464664 |

0.98845773 |

0.87365657 |

0.54646627 |

|

25.03.09 |

1 |

0.37613743 |

0.86862851 |

0.15507426 |

0.85470584 |

0.02082001 |

0.59234605 |

0.87112709 |

|

17.06.09 |

-4 |

0.83564895 |

0.60685582 |

0.465837639 |

0.97688525 |

0.00033709 |

0.82305104 |

0.97751944 |

|

28.10.09 |

-4 |

0.9269109 |

0.6135525 |

0.5116952 |

0.5281533 |

0.0728345 |

0.5764795 |

0.9307121 |

|

24.03.10 |

-3 |

0.58641595 |

0.78561329 |

0.80079466 |

0.08449471 |

0.91880941 |

0.28162462 |

|

|

23.06.10 |

-4 |

0.6423875 |

0.9020105 |

0.4108009 |

0.5103305 |

0.9555686 |

0.8152030 |

0.4393974 |

|

27.10.10 |

-4 |

0.6565092 |

0.3663398 |

0.6655284 |

0.6489084 |

0.6762763 |

0.1736957 |

0.2733029 |

|

16.03.11 |

-4 |

0.57930231 |

0.68890627 |

0.05192553 |

0.96218127 |

0.69184322 |

0.07384528 |

0.66562931 |

|

22.06.11 |

-2 |

0.56324867 |

0.87665235 |

0.87665975 |

0.59645438 |

0.04127658 |

0.20740948 |

0.63562017 |

|

19.10.11 |

-2 |

0.8919377 |

0.5811627 |

0.2719039 |

0.3384477 |

0.0102291 |

0.9413385 |

0.7368696 |

|

14.03.12 |

-3 |

0.9586989 |

0.0957346 |

0.7456577 |

0.2334566 |

0.0777465 |

0.8546736 |

0.3847588 |

|

14.03.13 |

-4 |

0.58561178 |

0.99953816 |

0.92812407 |

0.03280281 |

0.25041485 |

0.07752057 |

0.96443661 |

|

19.09.13 |

-4 |

0.20813881 |

0.92956950 |

0.52324115 |

0.92937706 |

0.05072836 |

0.04267538 |

0.98627940 |

|

27.03.14 |

-4 |

0.7165849 |

0.6925747 |

0.3202732 |

0.7143638 |

0.7939799 |

0.0755581 |

0.5901347 |

|

18.09.14 |

-4 |

0.48460995 |

0.02349306 |

0.91388358 |

0.01101333 |

0.91391465 |

0.02296321 |

0.46501148 |

|

18.06.15 |

-3 |

0.6982381 |

0.4095264 |

0.8065496 |

0.4887295 |

0.9776901 |

0.0776901 |

0.7906008 |

|

17.12.15 |

-3 |

0.2487297 |

0.8271771 |

0.0681777 |

0.2887999 |

0.8237197 |

0.2781162 |

0.9286163 |

|

23.06.16 |

-3 |

0.32622367 |

0.62889057 |

0.59241144 |

0.08584682 |

0.02529410 |

0.35686899 |

0.28702066 |

|

15.12.16 |

-3 |

0.9524128 |

0.9524128 |

0.5237900 |

0.2528552 |

0.6443034 |

0.0228720 |

0.6628238 |